中心思想

业绩强劲增长与品牌驱动

巨子生物在2023年上半年实现了显著的业绩增长,营业收入和归母净利润分别同比增长63.0%和52.5%。公司两大核心品牌“可复美”和“可丽金”发挥“双轮驱动”效应,其中可复美营收同比增长高达101.0%,显示出强大的市场扩张能力和品牌价值的快速提升。精准营销策略和全渠道放量是业绩高增的关键因素。

行业领导地位与未来展望

巨子生物不仅在市场表现上领先,更通过牵头制定重组胶原蛋白医药和化妆品行业标准,巩固了其在重组蛋白领域的行业领导地位。公司持续推进产能扩张计划,确保核心原料的自主供应优势,为中长期业务增长奠定坚实基础。分析师维持“买入”评级,并预计未来几年公司利润将持续增长,凸显了其技术壁垒、多元化产品矩阵和品牌影响力带来的发展潜力。

主要内容

2023年上半年业绩大幅增长,两大产品“双轮驱动”

巨子生物2023年上半年实现营业收入16.06亿元,同比增长63.0%;归母净利润6.67亿元,同比增长52.5%。两大核心品牌表现亮眼:可复美实现营收12.3亿元,同比增长101.0%;可丽金实现营收3.2亿元,同比增长6.4%。公司通过精准营销,利用国货崛起趋势,实现线上线下渠道双放量,例如携手李佳琪打造短片,全平台曝光量超5亿。报告期内,直销渠道营收10.8亿元,占比67.5%;经销渠道营收5.2亿元,占比32.5%。线上全渠道GMV方面,可复美同比增长超165%,可丽金同比增长超70%,功效护肤品表现尤为突出,整体盈利能力得到提升。

牵头制定原料标准,引领重组蛋白“标准化”

巨子生物积极参与并牵头制定重组胶原蛋白行业标准,包括2022年8月1日实施的《重组胶原蛋白》医药行业标准(YY/T 1849-2022)和2023年4月28日正式实施的T/ZGKSL004-2023《化妆品用重组胶原蛋白原料》团体标准。这些标准的制定为重组胶原蛋白原料在医药和化妆品领域奠定了“标准”里程碑,降低了客户对产品质量挑选的难度,减少了企业的市场教育成本,并为行业提供了良性的市场竞争环境。作为龙头企业,巨子生物有望凭借其高权威性、强研发能力和优生产能力从中受益。

布局产能扩张计划,强化原料自主供应优势

公司拥有端到端的制造能力,坚持核心原料和终端产品的自主生产和供应。目前,巨子生物重组胶原蛋白现有产能为每年10.88吨,在建产能高达212.5吨,是全球范围内拥有最大重组胶原蛋白产能的公司之一。稀有人参皂苷现有产能为每年630千克,在建产能267.8吨,原料端产能大幅领先行业。为满足未来业务增长需求,公司已新增2条重组胶原蛋白产线、2条化妆品产线和1条医疗器械产品产线,并按计划推进医疗器械新工厂和健康产品新工厂的建设,为中长期发展奠定坚实基础。

投资建议与财务预测

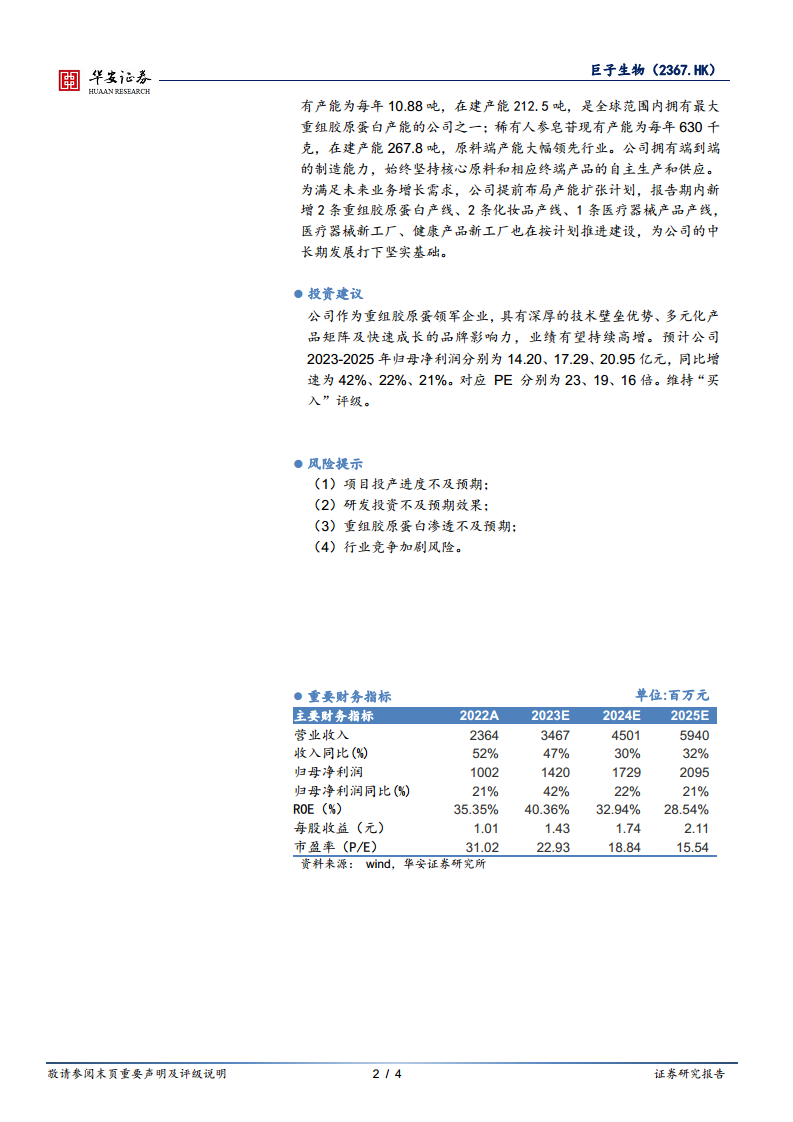

分析师维持巨子生物“买入”评级,认为公司作为重组胶原蛋白领军企业,具备深厚的技术壁垒、多元化产品矩阵和快速成长的品牌影响力,业绩有望持续高增。预计公司2023年至2025年归母净利润分别为14.20亿元、17.29亿元和20.95亿元,同比增速分别为42%、22%和21%。对应预测市盈率(P/E)分别为23倍、19倍和16倍。

风险提示

报告提示了多项潜在风险,包括项目投产进度不及预期、研发投资效果不及预期、重组胶原蛋白渗透不及预期以及行业竞争加剧风险。

总结

巨子生物在2023年上半年展现出强劲的业绩增长势头,得益于“可复美”和“可丽金”两大品牌的“双轮驱动”以及精准有效的营销策略。公司不仅在市场表现上领先,更通过牵头制定行业标准,巩固了其在重组胶原蛋白领域的领导地位。同时,公司积极推进产能扩张,确保核心原料的自主供应,为未来的持续增长奠定坚实基础。分析师维持“买入”评级,并预计公司未来几年将保持稳健的利润增长,但投资者仍需关注项目投产、研发效果、市场渗透及行业竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用