中心思想

业绩稳健增长,核心业务韧性凸显

海吉亚医疗2023年上半年业绩符合预期,在剔除核酸检测一次性影响后,公司收入和净利润均实现亮眼增长,展现出其核心医院业务的强大韧性。特别是肿瘤业务保持快速增长,进一步巩固了公司在专业医疗服务领域的领先地位。

外延扩张加速,未来发展可期

公司持续通过外延并购和内生扩建双轮驱动发展,成功整合新收购医院并实现盈利,同时床位数进入快速扩张期。这一战略布局有望在未来几年显著提升公司的市场覆盖率和盈利能力,支撑其作为稀缺肿瘤医疗服务龙头的长期增长潜力。

主要内容

2023年上半年业绩概览

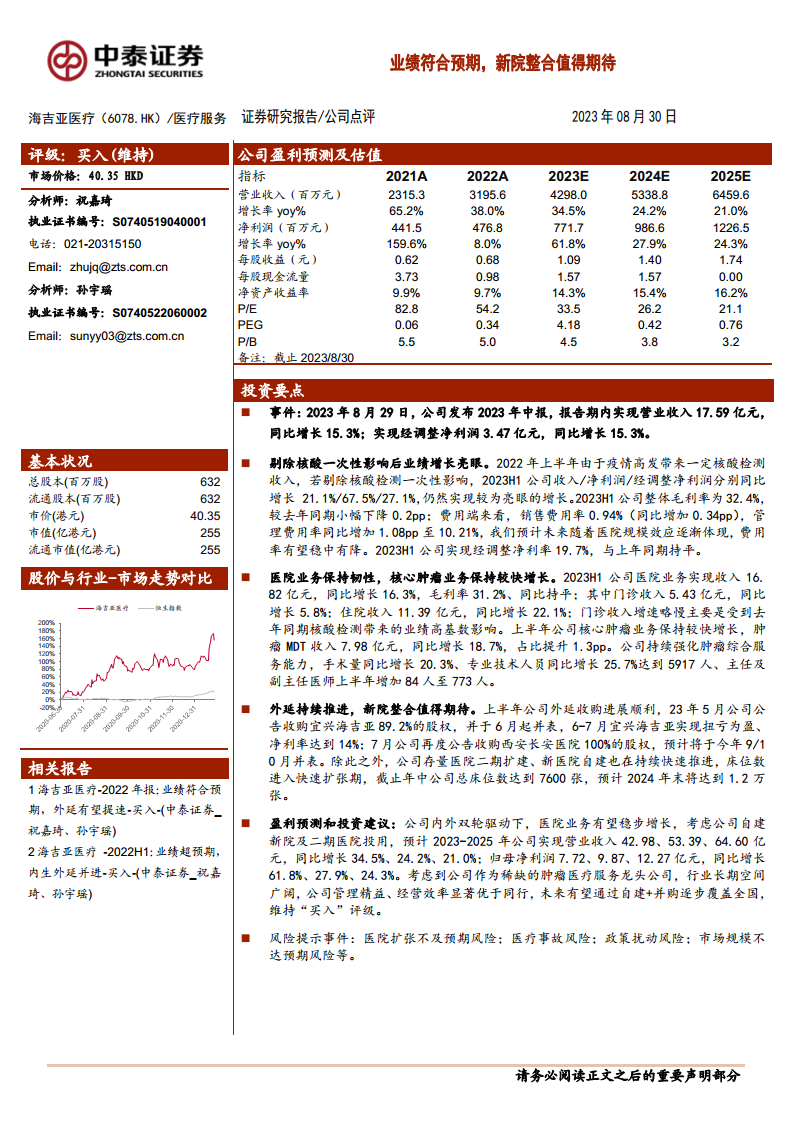

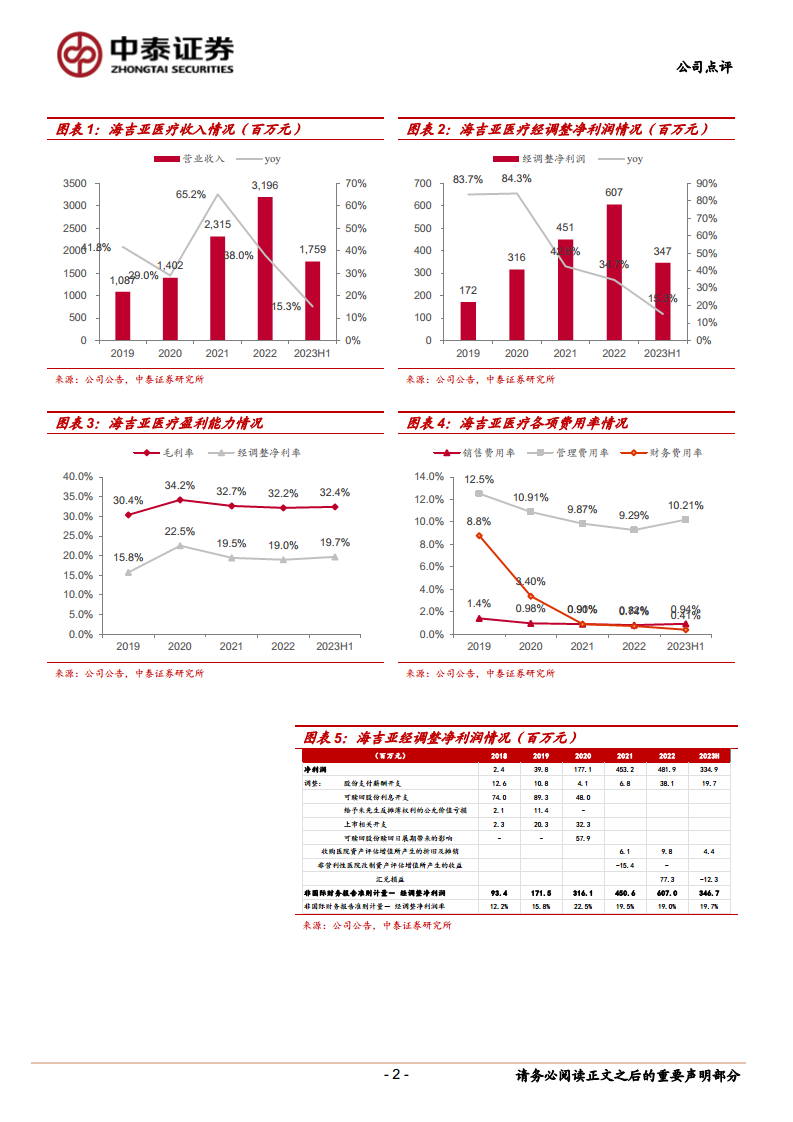

- 营收与利润表现: 2023年上半年,公司实现营业收入17.59亿元,同比增长15.3%;实现经调整净利润3.47亿元,同比增长15.3%。

- 剔除核酸影响后的强劲增长: 若剔除2022年上半年核酸检测带来的高基数影响,2023年上半年公司收入、净利润和经调整净利润分别同比增长21.1%、67.5%和27.1%,显示出内生业务的强劲增长势头。

- 盈利能力与费用控制: 2023年上半年公司整体毛利率为32.4%,较去年同期小幅下降0.2个百分点;经调整净利率为19.7%,与上年同期持平。销售费用率和管理费用率有所增加,但预计随着医院规模效应的逐步体现,未来费用率有望稳中有降。

医院业务与核心肿瘤业务发展

- 医院业务韧性增长: 2023年上半年,公司医院业务实现收入16.82亿元,同比增长16.3%,毛利率为31.2%,同比持平。

- 门诊与住院结构: 门诊收入5.43亿元,同比增长5.8%,增速受去年同期核酸检测高基数影响;住院收入11.39亿元,同比增长22.1%,表现出强劲增长。

- 肿瘤业务核心驱动: 核心肿瘤业务的MDT(多学科会诊)收入达到7.98亿元,同比增长18.7%,占总收入比重提升1.3个百分点。公司持续强化肿瘤综合服务能力,手术量同比增长20.3%,专业技术人员同比增长25.7%至5917人,主任及副主任医师上半年增加84人至773人。

外延扩张与新院整合进展

- 宜兴海吉亚成功并表: 2023年5月公司公告收购宜兴海吉亚89.2%的股权,并于6月起并表。该院在6-7月实现扭亏为盈,净利率达到14%,显示出良好的整合效果。

- 西安长安医院收购: 2023年7月公司再度公告收购西安长安医院100%的股权,预计将于今年9月或10月并表,进一步扩大公司在西北地区的布局。

- 床位规模快速扩张: 公司存量医院二期扩建和新医院自建也在持续快速推进,截至年中公司总床位数达到7600张,预计到2024年末将达到1.2万张,为未来业务增长奠定基础。

盈利预测与投资建议

- 未来业绩展望: 预计2023-2025年公司营业收入将分别达到42.98亿元、53.39亿元和64.60亿元,同比增长34.5%、24.2%和21.0%。归母净利润预计分别为7.72亿元、9.87亿元和12.27亿元,同比增长61.8%、27.9%和24.3%。

- 维持“买入”评级: 鉴于公司作为稀缺的肿瘤医疗服务龙头,所处行业长期空间广阔,且公司管理精益、经营效率显著优于同行,未来有望通过自建与并购逐步覆盖全国,因此维持“买入”评级。

- 风险提示: 需关注医院扩张不及预期、医疗事故、政策扰动以及市场规模不达预期等风险。

总结

海吉亚医疗2023年上半年业绩表现稳健,核心肿瘤业务持续快速增长,展现出强大的内生增长动力。同时,公司积极推进外延并购战略,成功整合新收购医院并实现盈利,并通过自建和扩建加速床位规模扩张。在内外双轮驱动下,公司未来业绩增长确定性高,作为肿瘤医疗服务领域的龙头企业,其长期发展前景值得期待。分析师维持“买入”评级,但投资者仍需关注潜在的扩张、运营及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用