中心思想

业绩超预期,战略转型成效显著

百洋医药2023年第二季度业绩表现超出市场预期,归母净利润同比增长39.74%,扣非归母净利润同比增长30.30%。公司主动收缩低毛利的批发配送业务,优化业务结构,尽管导致上半年总收入同比略有下降,但此举旨在聚焦高价值的品牌运营业务,提升整体盈利能力。

品牌运营驱动利润高增,长期价值可期

品牌运营业务成为公司利润增长的核心引擎,2023年上半年实现收入20.41亿元,同比增长20.20%,其毛利额占比高达83.66%,强力推动整体利润高增。迪巧系列、海露、安立泽等核心品牌表现亮眼,同时公司持续拓展与诺华、第一三共、阿斯利康等国际药企的合作,丰富品牌矩阵,有望进一步提升其作为CSO(合同销售组织)平台的市场价值,推动公司长期价值重估。

主要内容

2023年上半年业绩概览与业务结构调整

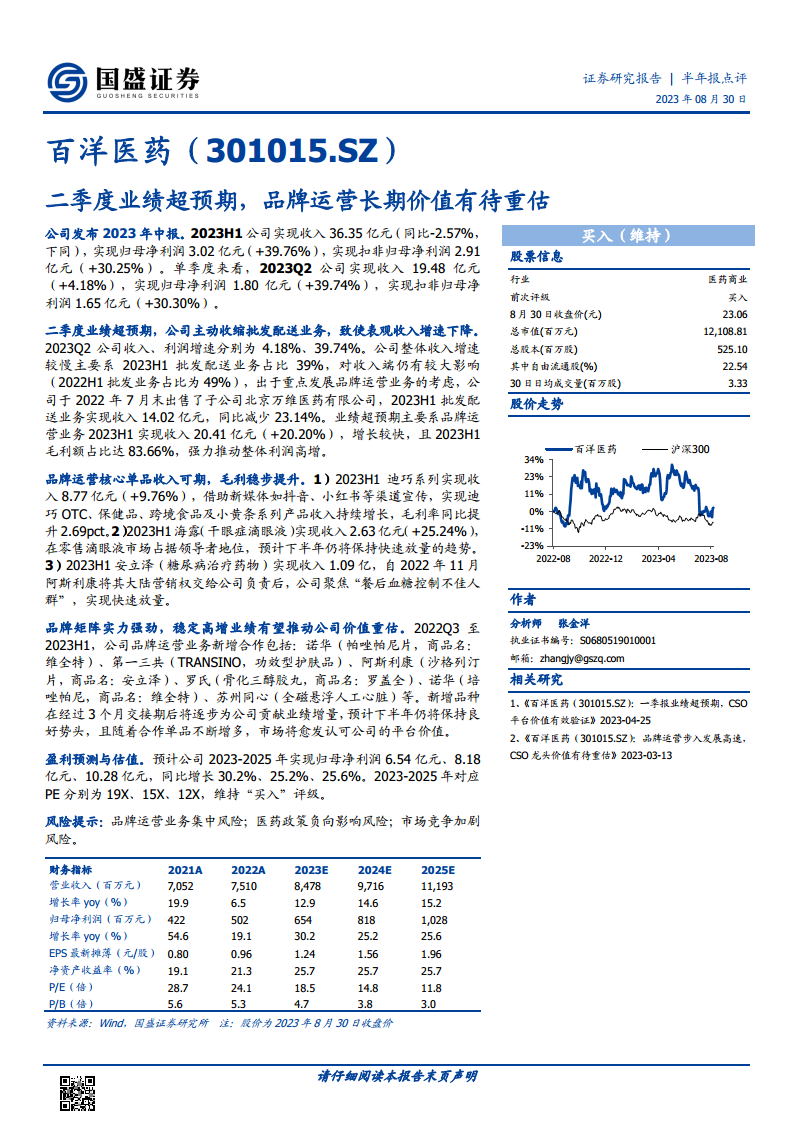

- 整体财务表现: 2023年上半年,百洋医药实现总收入36.35亿元,同比下降2.57%;实现归母净利润3.02亿元,同比增长39.76%;实现扣非归母净利润2.91亿元,同比增长30.25%。单季度来看,2023年第二季度公司实现收入19.48亿元,同比增长4.18%;归母净利润1.80亿元,同比增长39.74%;扣非归母净利润1.65亿元,同比增长30.30%,业绩表现超预期。

- 收入结构优化: 公司主动收缩批发配送业务,该业务在2023年上半年实现收入14.02亿元,同比减少23.14%,占总收入比重由2022年上半年的49%降至39%。此战略性调整导致公司表观收入增速放缓,但旨在优化业务组合,聚焦高毛利业务。

- 利润增长驱动: 利润的超预期增长主要得益于品牌运营业务的强劲表现。2023年上半年,品牌运营业务实现收入20.41亿元,同比增长20.20%,其毛利额占比高达83.66%,成为公司整体利润高增的核心动力。

品牌运营核心产品增长与平台价值深化

- 核心单品表现突出:

- 迪巧系列: 2023年上半年实现收入8.77亿元,同比增长9.76%。通过抖音、小红书等新媒体渠道宣传,迪巧OTC、保健品、跨境食品及小黄条系列产品收入持续增长,毛利率同比提升2.69个百分点。

- 海露(干眼症滴眼液): 2023年上半年实现收入2.63亿元,同比增长25.24%,在零售滴眼液市场占据领导者地位,预计下半年仍将保持快速放量的趋势。

- 安立泽(糖尿病治疗药物): 2023年上半年实现收入1.09亿元。自2022年11月阿斯利康将其大陆营销权交给公司负责后,公司聚焦“餐后血糖控制不佳人群”,实现快速放量。

- 品牌矩阵持续拓展: 自2022年第三季度至2023年上半年,公司新增了与诺华(帕唑帕尼片,商品名:维全特)、第一三共(TRANSINO,功效型护肤品)、阿斯利康(沙格列汀片,商品名:安立泽)、罗氏(骨化三醇胶丸,商品名:罗盖全)、苏州同心(全磁悬浮人工心脏)等知名药企的合作。新增品种在经过3个月交接期后将逐步为公司贡献业绩增量,预计下半年仍将保持良好势头。

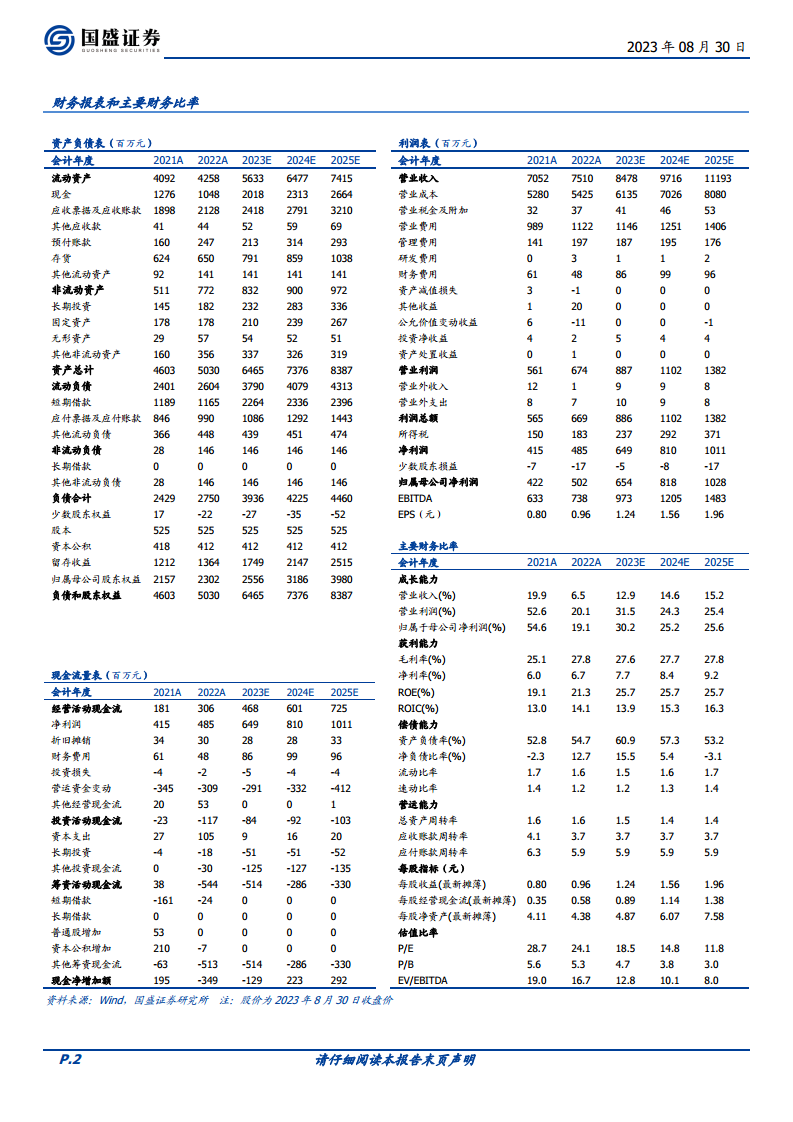

- CSO平台价值重估: 随着合作单品不断增多,市场将愈发认可百洋医药作为CSO平台的价值,有望推动公司价值重估。分析师预计公司2023-2025年归母净利润将分别达到6.54亿元、8.18亿元和10.28亿元,同比增长30.2%、25.2%和25.6%,对应PE分别为19X、15X、12X,维持“买入”评级。

- 风险提示: 报告提示了品牌运营业务集中风险、医药政策负向影响风险以及市场竞争加剧风险。

总结

百洋医药2023年上半年业绩表现亮眼,特别是第二季度利润实现超预期增长,主要得益于公司战略性聚焦高毛利的品牌运营业务。尽管公司主动收缩批发配送业务导致表观收入增速有所放缓,但品牌运营业务的强劲增长和不断扩大的品牌矩阵,如迪巧、海露和安立泽等核心产品的优异表现,以及与诺华、阿斯利康等国际药企的深度合作,共同驱动了公司利润的显著提升。分析师对公司未来盈利能力持乐观态度,预计未来三年归母净利润将保持稳健增长,并认为随着其CSO平台价值的持续验证和提升,百洋医药的长期投资价值有待市场重估,因此维持“买入”评级。投资者需关注品牌运营业务集中度、医药政策及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用