中心思想

业绩强劲增长与核心品牌驱动

巨子生物在2023年上半年展现出强劲的财务表现,营业收入和归母净利润均实现高速增长,分别达到16.1亿元和6.7亿元,同比增幅显著。这一增长主要得益于其功能性护肤品业务的爆发式增长,特别是核心品牌“可复美”表现亮眼,营收同比翻番,市场份额大幅提升。公司成功抓住市场机遇,通过线上DTC(直接面向消费者)直销渠道的快速扩张,有效触达并服务消费者,该渠道营收占比已超过六成,成为公司业绩增长的核心驱动力。

研发优势与市场拓展并进

公司在重组胶原蛋白领域拥有深厚的研发壁垒和技术积累,不仅拥有行业领先的专利数量和分子库,更牵头制定了行业标准,确立了其在专业皮肤护理市场的领导地位。强大的产品力使得爆款单品频出,持续巩固品牌影响力。同时,巨子生物积极拓展多元化销售网络,线上线下渠道协同发展,为未来的持续增长奠定了坚实基础。尽管销售费用率有所提升导致净利率略有下滑,但公司整体盈利能力仍保持在行业较高水平,显示出其健康的业务模式和增长潜力。

主要内容

2023年中期业绩概览

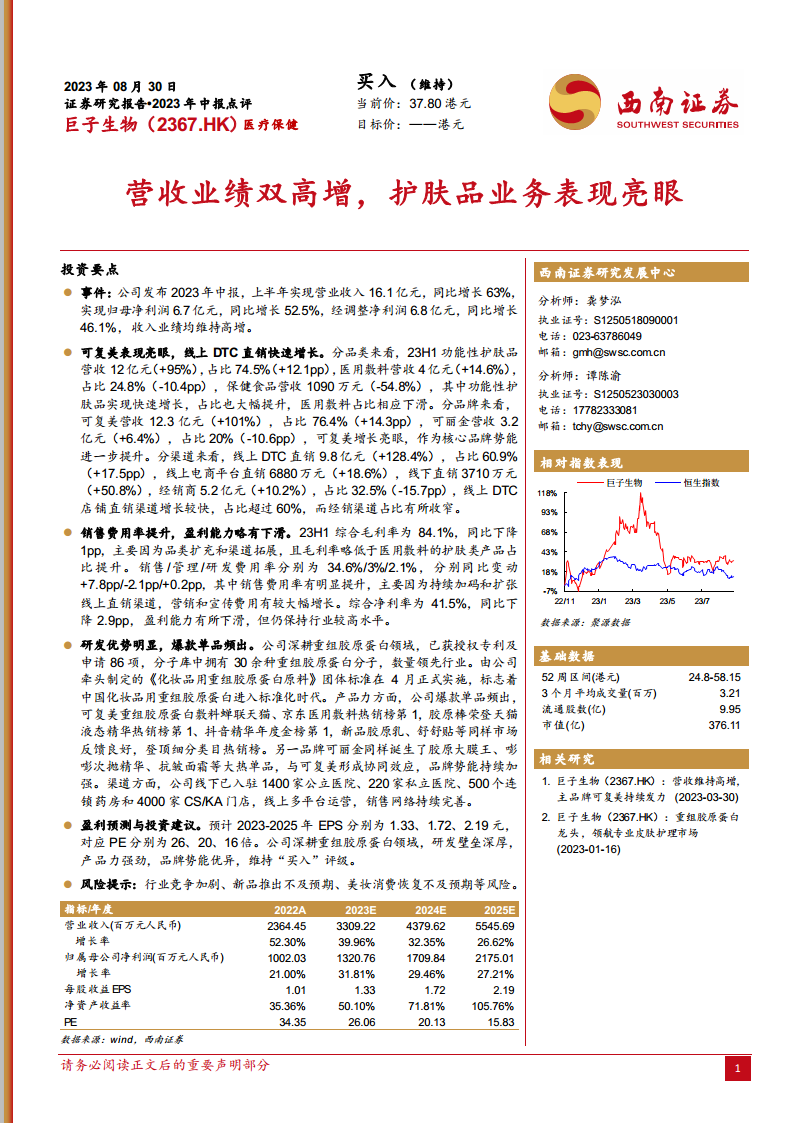

- 营收与净利润双高增: 2023年上半年,巨子生物实现营业收入16.1亿元人民币,同比增长63%。同期,归属于母公司净利润达到6.7亿元人民币,同比增长52.5%。经调整净利润为6.8亿元人民币,同比增长46.1%。公司收入和业绩均保持了高速增长态势。

核心业务表现分析

- 功能性护肤品驱动增长:

- 品类结构优化: 23H1功能性护肤品营收达到12亿元人民币,同比大幅增长95%,其在总营收中的占比提升12.1个百分点至74.5%。

- 医用敷料与保健食品: 医用敷料营收为4亿元人民币,同比增长14.6%,但占比下降10.4个百分点至24.8%。保健食品营收为1090万元人民币,同比下降54.8%。功能性护肤品已成为公司最主要的增长引擎。

- 可复美品牌势能显著提升:

- 品牌贡献: 核心品牌“可复美”营收高达12.3亿元人民币,同比激增101%,其在总营收中的占比提升14.3个百分点至76.4%,显示出强劲的增长势头和市场影响力。

- 可丽金品牌: 另一品牌“可丽金”营收为3.2亿元人民币,同比增长6.4%,占比下降10.6个百分点至20%。

- 线上DTC直销渠道高速扩张:

- 渠道结构变化: 线上DTC直销渠道营收达到9.8亿元人民币,同比飙升128.4%,其在总营收中的占比提升17.5个百分点至60.9%,成为公司增长最快的渠道。

- 其他渠道表现: 线上电商平台直销营收6880万元人民币,同比增长18.6%。线下直销营收3710万元人民币,同比增长50.8%。经销商渠道营收5.2亿元人民币,同比增长10.2%,但占比下降15.7个百分点至32.5%。线上DTC渠道的快速增长显著优化了公司的销售结构。

盈利能力与费用结构

- 毛利率略有下降,销售费用率提升:

- 综合毛利率: 23H1综合毛利率为84.1%,同比下降1个百分点,主要原因在于品类扩充和渠道拓展,以及毛利率略低于医用敷料的护肤类产品占比提升。

- 费用率分析: 销售费用率为34.6%,同比提升7.8个百分点,主要系公司持续加码和扩张线上直销渠道,营销和宣传费用大幅增长所致。管理费用率为3%,同比下降2.1个百分点。研发费用率为2.1%,同比微增0.2个百分点。

- 净利率保持行业高位: 综合净利率为41.5%,同比下降2.9个百分点。尽管有所下滑,但公司盈利能力仍保持在行业较高水平。

研发创新与产品竞争力

- 重组胶原蛋白领域领先优势:

- 技术积累: 公司深耕重组胶原蛋白领域,已获得授权专利及申请86项,分子库中拥有30余种重组胶原蛋白分子,数量领先行业。

- 行业标准制定: 由公司牵头制定的《化妆品用重组胶原蛋白原料》团体标准于4月正式实施,标志着中国化妆品用重组胶原蛋白进入标准化时代,进一步巩固了公司的行业领导地位。

- 爆款单品持续涌现:

- 可复美产品线: “可复美重组胶原蛋白敷料”蝉联天猫、京东医用敷料热销榜第1,“胶原棒”荣登天猫液态精华热销榜第1、抖音精华年度金榜第1。新品“胶原乳”、“舒舒贴”等市场反馈良好,登顶细分类目热销榜。

- 可丽金产品线: “可丽金”品牌也诞生了“胶原大膜王”、“嘭嘭次抛精华”、“抗皱面霜”等大热单品,与可复美形成协同效应,持续增强品牌势能。

- 销售网络持续完善: 公司线下已入驻1400家公立医院、220家私立医院、500个连锁药房和4000家CS/KA门店。线上多平台运营,销售网络持续完善,覆盖面广。

盈利预测与投资建议

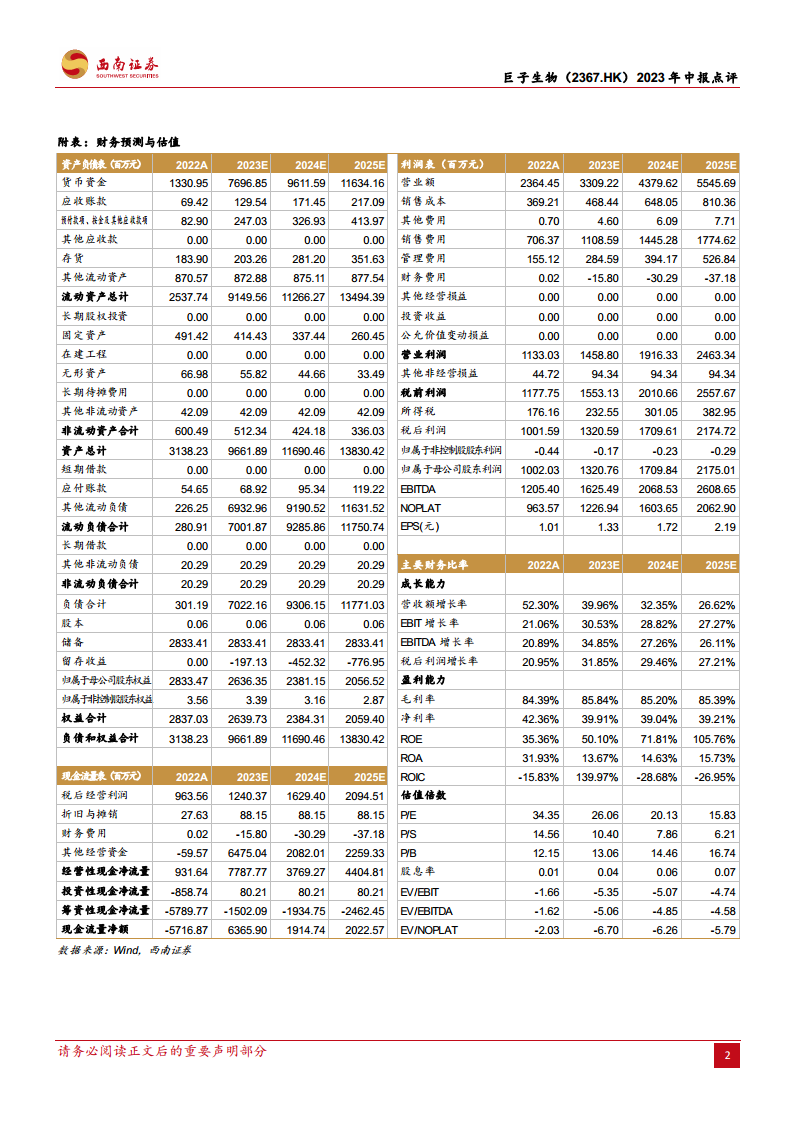

- 未来业绩展望与估值: 西南证券预计巨子生物2023-2025年每股收益(EPS)分别为1.33元、1.72元和2.19元,对应市盈率(PE)分别为26倍、20倍和16倍。

- 维持“买入”评级: 基于公司在重组胶原蛋白领域的深厚研发壁垒、强劲的产品力和优异的品牌势能,分析师维持“买入”评级。

- 风险提示: 报告提示了行业竞争加剧、新品推出不及预期以及美妆消费恢复不及预期等潜在风险。

总结

巨子生物在2023年上半年实现了显著的业绩增长,营业收入和净利润均保持高位增长,主要得益于功能性护肤品业务的强劲表现和核心品牌“可复美”的卓越市场势能。公司成功通过线上DTC直销渠道实现高速扩张,优化了销售结构。在研发方面,巨子生物凭借其在重组胶原蛋白领域的领先技术和行业标准制定能力,持续推出爆款产品,巩固了市场竞争力。尽管为拓展市场和渠道导致销售费用率有所上升,综合净利率略有下滑,但公司整体盈利能力仍处于行业领先水平。鉴于其深厚的研发壁垒、强大的产品力和完善的销售网络,分析师维持“买入”评级,并对未来业绩持乐观预期,但同时提示了行业竞争和消费恢复不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用