中心思想

业绩稳健增长与盈利能力提升

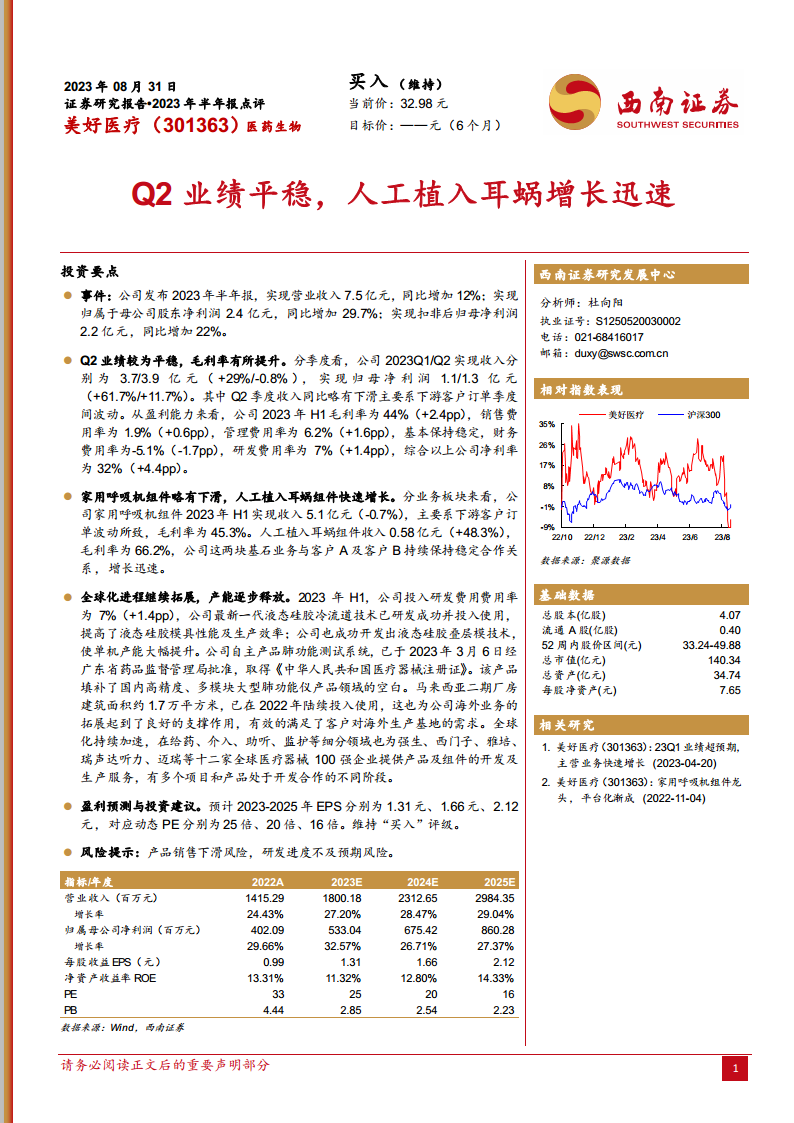

美好医疗在2023年上半年展现出稳健的财务表现,营业收入达到7.5亿元,同比增长12%,归属于母公司股东的净利润更是实现了29.7%的显著增长,达到2.4亿元。扣除非经常性损益后的归母净利润也同比增长22%至2.2亿元,这表明公司核心业务盈利能力持续增强。尤其值得注意的是,公司毛利率提升了2.4个百分点至44%,净利率提升了4.4个百分点至32%,反映出公司在成本控制、产品结构优化以及运营效率提升方面取得了积极成效,为未来的持续增长奠定了坚实基础。

业务结构优化与全球化战略深化

报告数据显示,美好医疗的业务结构正在经历积极调整。尽管家用呼吸机组件业务受下游客户订单波动影响略有下滑,但人工植入耳蜗组件业务实现了48.3%的快速增长,成为公司新的增长引擎,其高达66.2%的毛利率也显著高于其他业务板块,对整体盈利能力贡献突出。同时,公司持续深化全球化战略,通过加大研发投入(研发费用率提升1.4个百分点至7%),成功开发新一代液态硅胶技术,并自主研发肺功能测试系统填补国内空白。马来西亚二期厂房的投入使用,以及与强生、西门子等全球医疗器械巨头的持续合作,进一步巩固了公司在全球市场的地位,为海外业务拓展提供了有力支撑,预示着公司未来在全球市场将拥有更广阔的发展空间。

主要内容

2023年上半年财务表现分析

美好医疗于2023年上半年取得了令人瞩目的财务业绩。根据公司发布的半年报,报告期内实现营业收入7.5亿元人民币,相较于去年同期增长了12%。这一增长幅度显示了公司在复杂市场环境下的韧性与扩张能力。在盈利方面,归属于母公司股东的净利润达到2.4亿元人民币,同比大幅增长29.7%,远超营收增速,体现了公司盈利能力的显著提升。扣除非经常性损益后的归母净利润也表现强劲,达到2.2亿元人民币,同比增长22%,进一步印证了公司核心业务的健康发展态势。这些关键财务数据共同描绘了美好医疗上半年业绩稳健增长、盈利能力持续优化的积极图景。

季度业绩与盈利能力深度解析

从季度表现来看,美好医疗在2023年第一季度和第二季度分别实现收入3.7亿元和3.9亿元。其中,第一季度收入同比增长29%,表现强劲;第二季度收入同比略有下滑0.8%,报告解释这主要系下游客户订单在季度间存在波动所致,但整体收入规模保持稳定。在归母净利润方面,第一季度实现1.1亿元,同比增长61.7%,第二季度实现1.3亿元,同比增长11.7%。尽管第二季度收入增速放缓,但净利润仍保持增长,显示出公司较强的盈利韧性。

从盈利能力指标来看,2023年上半年公司毛利率为44%,同比提升了2.4个百分点,这表明公司在产品定价、成本控制或产品结构优化方面取得了积极进展。各项费用率基本保持稳定:销售费用率为1.9%(+0.6pp),管理费用率为6.2%(+1.6pp),财务费用率为-5.1%(-1.7pp),研发费用率为7%(+1.4pp)。综合各项费用控制和毛利率的提升,公司净利率达到32%,同比大幅提升4.4个百分点。净利率的显著增长是公司整体盈利能力增强的关键体现,反映了公司在运营效率和利润转化方面的卓越表现。

核心业务板块发展态势

美好医疗的业务板块表现呈现出结构性变化。家用呼吸机组件业务在2023年上半年实现收入5.1亿元,同比略有下滑0.7%,这主要是由于下游客户订单的季节性或周期性波动。尽管如此,该业务板块的毛利率仍保持在45.3%的较高水平,显示其作为公司基石业务的稳定盈利能力。

与此同时,人工植入耳蜗组件业务展现出强劲的增长势头,上半年实现收入0.58亿元,同比大幅增长48.3%。该业务的毛利率高达66.2%,远高于公司整体毛利率及家用呼吸机组件业务,成为公司新的高增长、高利润贡献点。报告强调,公司在这两块基石业务上与客户A及客户B持续保持稳定合作关系,确保了业务的持续发展。人工植入耳蜗组件的快速增长,不仅为公司带来了可观的收入增量,更优化了公司的产品组合和盈利结构,降低了对单一业务的依赖风险。

全球化进程与研发创新驱动

美好医疗持续推进全球化战略,并加大研发投入以驱动创新。2023年上半年,公司研发费用率达到7%,同比提升1.4个百分点,体现了公司对技术创新的高度重视。在技术研发方面,公司最新一代液态硅胶冷流道技术已成功研发并投入使用,显著提高了液态硅胶模具的性能和生产效率。此外,公司还成功开发出液态硅胶叠层模技术,大幅提升了单机产能,为规模化生产提供了技术保障。

在自主产品开发方面,公司自主产品肺功能测试系统已于2023年3月6日获得广东省药品监督管理局批准,取得《中华人民共和国医疗器械注册证》。该产品的成功上市填补了国内高精度、多模块大型肺功能仪产品领域的空白,标志着公司在高端医疗器械领域的自主创新能力和市场竞争力。

在海外布局方面,马来西亚二期厂房建筑面积约1.7万平方米,已于2022年陆续投入使用。这一海外生产基地的建立,不仅有效满足了客户对海外生产基地的需求,也为公司海外业务的拓展提供了良好的支撑,是公司全球化战略的重要一环。公司在全球化进程中持续加速,在给药、介入、助听、监护等多个细分领域,为强生、西门子、雅培、瑞声达听力、迈瑞等十二家全球医疗器械100强企业提供产品及组件的开发及生产服务,并有多个项目和产品处于不同开发合作阶段,显示出公司在全球医疗器械供应链中的重要地位和广阔的合作前景。

盈利预测与投资建议

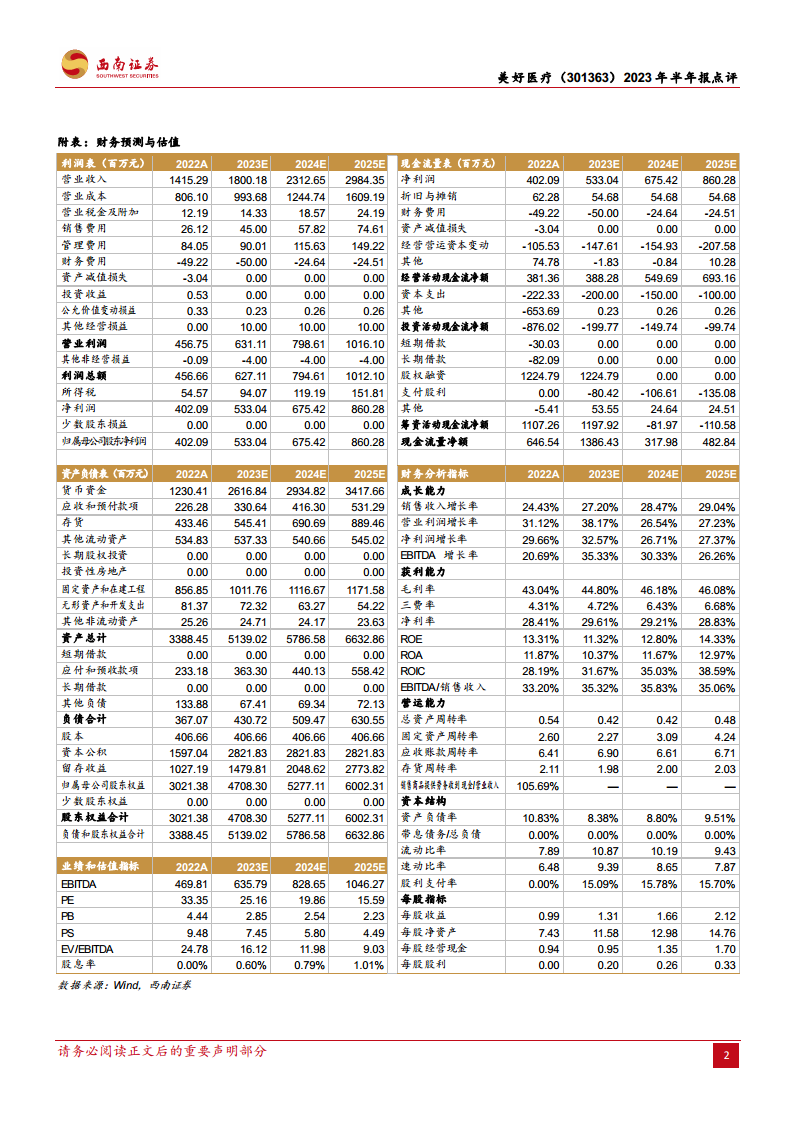

基于公司上半年的良好表现和未来的发展潜力,西南证券研究发展中心对美好医疗的盈利能力进行了预测。预计2023年至2025年,公司每股收益(EPS)将分别达到1.31元、1.66元和2.12元。对应当前股价,动态市盈率(PE)分别为25倍、20倍和16倍。分析师认为,公司业绩增长确定性高,估值具有吸引力。

鉴于公司稳健的业绩增长、不断优化的业务结构、持续深化的全球化战略以及强大的研发创新能力,西南证券维持对美好医疗的“买入”评级。同时,报告也提示了潜在风险,包括产品销售下滑风险和研发进度不及预期风险,提醒投资者关注。

总结

美好医疗在2023年上半年展现出强劲的增长势头和显著的盈利能力提升。公司营业收入和归母净利润均实现双位数增长,特别是净利润增速远超营收,反映出公司在运营效率和成本控制方面的卓越表现。人工植入耳蜗组件业务的快速增长成为新的业绩亮点,有效弥补了家用呼吸机组件业务的短期波动,并优化了公司的业务结构。

在战略层面,美好医疗持续加大研发投入,成功开发并应用了先进的液态硅胶技术,并自主研发出填补国内空白的肺功能测试系统,彰显了其强大的创新能力。同时,马来西亚二期厂房的投入使用以及与全球顶尖医疗器械企业的深度合作,标志着公司全球化战略的深入推进,为其海外市场的拓展奠定了坚实基础。

综合来看,美好医疗凭借其稳健的财务表现、优化的业务结构、持续的研发创新和积极的全球化布局,展现出良好的发展前景。分析师对其未来盈利能力持乐观态度,并维持“买入”评级,但投资者仍需关注产品销售和研发进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用