中心思想

业绩超预期增长与新品驱动

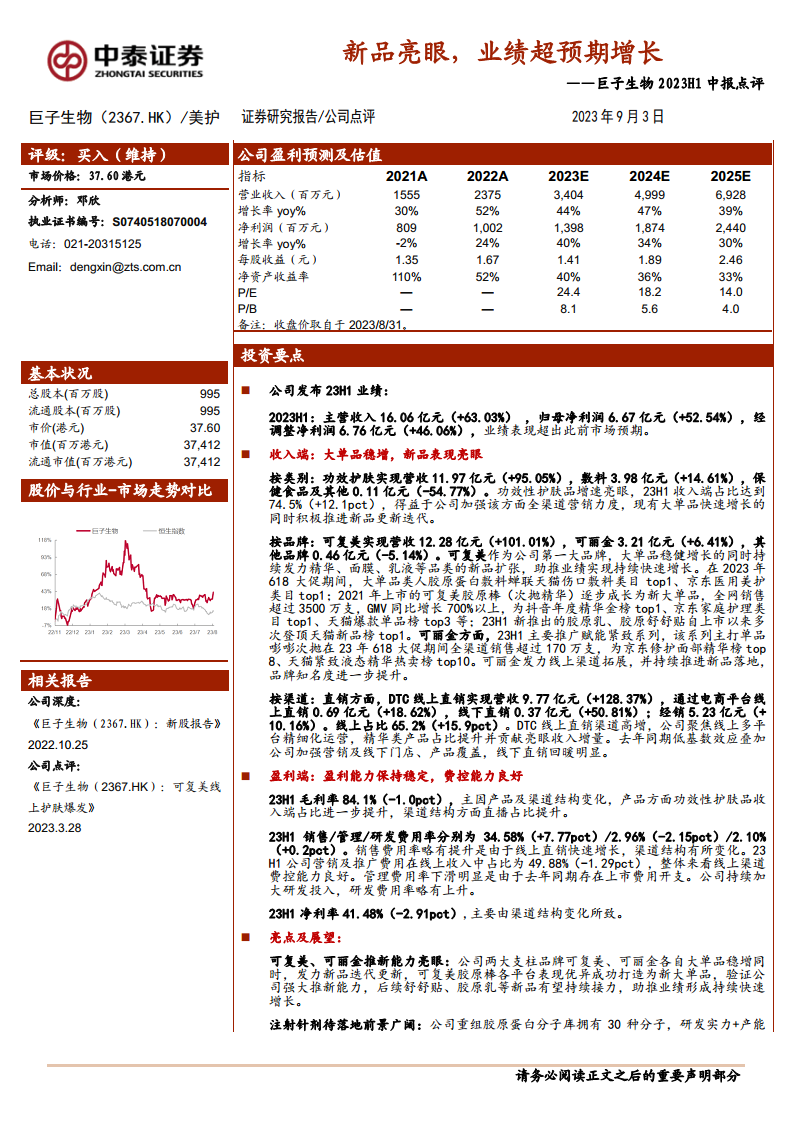

巨子生物在2023年上半年实现了超出市场预期的业绩增长,主营收入和归母净利润分别同比增长63.03%和52.54%。这一强劲表现主要得益于公司在功效性护肤品领域的显著增长,特别是通过加强全渠道营销和积极推进新品迭代更新。

品牌巩固与未来展望

公司两大核心品牌“可复美”和“可丽金”不仅大单品销售稳健,更通过成功推出多款新品(如可复美胶原棒、胶原乳、舒舒贴等)验证了其强大的产品创新能力。展望未来,公司在重组胶原蛋白分子库方面的研发实力以及注射针剂的潜在落地,结合持续高效的渠道扩张,有望进一步巩固其行业龙头地位并提振盈利能力。

主要内容

投资要点

2023H1业绩表现亮眼

巨子生物2023年上半年业绩表现超出市场预期。报告期内,公司实现主营收入16.06亿元,同比增长63.03%;归母净利润6.67亿元,同比增长52.54%;经调整净利润6.76亿元,同比增长46.06%。

收入端:大单品稳健增长,新品表现突出

按类别分析

功效性护肤品是主要的增长引擎,实现营收11.97亿元,同比大幅增长95.05%,其在收入中的占比提升12.1个百分点至74.5%。敷料业务营收3.98亿元,同比增长14.61%。保健食品及其他业务营收0.11亿元,同比下降54.77%。功效性护肤品的亮眼增速得益于公司加强全渠道营销力度,现有大单品快速增长,并积极推进新品更新迭代。

按品牌分析

- 可复美: 作为公司第一大品牌,实现营收12.28亿元,同比高速增长101.01%。其大单品稳健增长,同时持续发力精华、面膜、乳液等品类的新品扩张,助推业绩持续快速增长。在2023年618大促期间,可复美类人胶原蛋白敷料蝉联天猫伤口敷料类目和京东医用美护类目榜首。2021年上市的可复美胶原棒(次抛精华)已逐步成长为新大单品,全网销售超过3500万支,GMV同比增长700%以上,并荣登抖音年度精华金榜top1、京东家庭护理类目top1、天猫爆款单品榜top3等。2023年上半年新推出的胶原乳、胶原舒舒贴自上市以来多次登顶天猫新品榜top1。

- 可丽金: 实现营收3.21亿元,同比增长6.41%。2023年上半年主要推广赋能紧致系列,其中主打单品嘭嘭次抛在618大促期间全渠道销售超过170万支,位列京东修护面部精华榜top8、天猫紧致液态精华热卖榜top10。可丽金通过发力线上渠道拓展和持续推进新品落地,品牌知名度进一步提升。

- 其他品牌: 营收0.46亿元,同比下降5.14%。

按渠道分析

- 直销: DTC线上直销实现营收9.77亿元,同比大幅增长128.37%。通过电商平台线上直销0.69亿元,同比增长18.62%。线下直销0.37亿元,同比增长50.81%。

- 经销: 营收5.23亿元,同比增长10.16%。

- 线上占比: 线上渠道占比达到65.2%,同比提升15.9个百分点。DTC线上直销渠道的高增长主要得益于公司聚焦线上多平台精细化运营,以及精华类产品占比提升并贡献亮眼收入增量。线下直销也因去年同期低基数效应叠加公司加强营销及线下门店、产品覆盖而明显回暖。

盈利端:盈利能力保持稳定,费控能力良好

毛利率与费用率分析

2023年上半年毛利率为84.1%,同比略下降1.0个百分点,主要系产品及渠道结构变化所致,其中功效性护肤品收入占比提升,直播渠道占比提升。

- 销售费用率: 34.58%,同比上升7.77个百分点,主要由于线上直销快速增长导致渠道结构变化。但公司营销及推广费用在线上收入中占比为49.88%,同比下降1.29个百分点,表明线上渠道费控能力良好。

- 管理费用率: 2.96%,同比下降2.15个百分点,主要由于去年同期存在上市费用开支。

- 研发费用率: 2.10%,同比上升0.2个百分点,显示公司持续加大研发投入。

2023年上半年净利率为41.48%,同比下降2.91个百分点,主要由渠道结构变化所致。

亮点及展望

强大的新品推出能力

可复美和可丽金两大支柱品牌在大单品稳健增长的同时,积极发力新品迭代更新。可复美胶原棒在各平台表现优异,成功打造为新大单品,验证了公司强大的推新能力。后续舒舒贴、胶原乳等新品有望持续接力,助推业绩形成持续快速增长。

注射针剂市场前景广阔

公司在重组胶原蛋白分子库方面拥有30种分子,研发实力和产能均领先全行业。预计2024年和2025年注射针剂有望陆续落地,这将进一步巩固公司在注射医美领域的龙头地位,并有望提振整体盈利能力。

渠道持续高效扩张

公司持续发力渠道扩张,目前已覆盖国内约1400家公立医院、2200家私立医院及诊所、500个连锁药房品牌和4000家CS/KA门店。现有产品矩阵在医院、医美机构等渠道的布局,为后续注射针剂的落地提供了有力的渠道基础。

投资建议

鉴于公司2023年上半年超预期的业绩表现,验证了其亮眼的新品推出能力和强劲的业绩快速增长能力,中泰证券上调了盈利预测。预计2023-2025年归母净利润分别为13.98亿元、18.74亿元和24.40亿元(原预测为13.2亿元、17.7亿元、23亿元),并维持“买入”评级。

风险提示

宏观经济下滑、研发进展或在研产品落地不及预期、行业政策风险、行业竞争加剧、第三方数据因数据获取方式及处理方法等因素导致的可信性风险等。

总结

巨子生物2023年上半年业绩表现强劲,主营收入和净利润均实现超预期增长,主要得益于功效性护肤品业务的爆发式增长和核心品牌“可复美”与“可丽金”强大的新品推出能力。公司通过DTC线上直销渠道实现高速增长,并有效控制了线上渠道的费用。展望未来,公司在重组胶原蛋白领域的研发优势、注射针剂的潜在落地以及持续高效的渠道扩张,将为其业绩的持续增长和行业龙头地位的巩固提供坚实支撑。尽管面临宏观经济和行业竞争等风险,但公司凭借其创新能力和市场布局,展现出良好的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用