中心思想

业绩复苏与增长潜力显现

我武生物在2023年上半年,尤其是在第二季度,展现出显著的业绩复苏态势。尽管上半年整体收入和归母净利润同比略有下降,但第二季度收入实现了6.2%的同比增长,扭转了第一季度的负增长局面。这一复苏趋势主要得益于市场活动的活跃以及核心产品粉尘螨滴剂的稳健销售。更重要的是,公司黄花蒿花粉变应原舌下滴剂获批扩展儿童适应症,预计将为该产品带来加速放量的机会,从而为公司未来的业绩增长注入新的动力。

稳健的财务表现与积极的投资展望

报告对我武生物未来的盈利能力持乐观态度,预计2023年至2025年净利润将持续增长,复合增长率可观。公司保持了极高的销售毛利率,显示出其产品强大的市场竞争力和定价能力。尽管销售费用率因学术推广和差旅活动增加而有所提升,但这是公司为市场拓展和新产品放量所做的战略性投入。基于对公司未来业绩增长的信心,报告维持了“买入”的投资评级,并提供了详细的财务预测数据,以支持其积极的投资建议,同时也提示了新患入组、产品研发、市场竞争及行业政策等潜在风险。

主要内容

投资要点

2023年半年报业绩概览

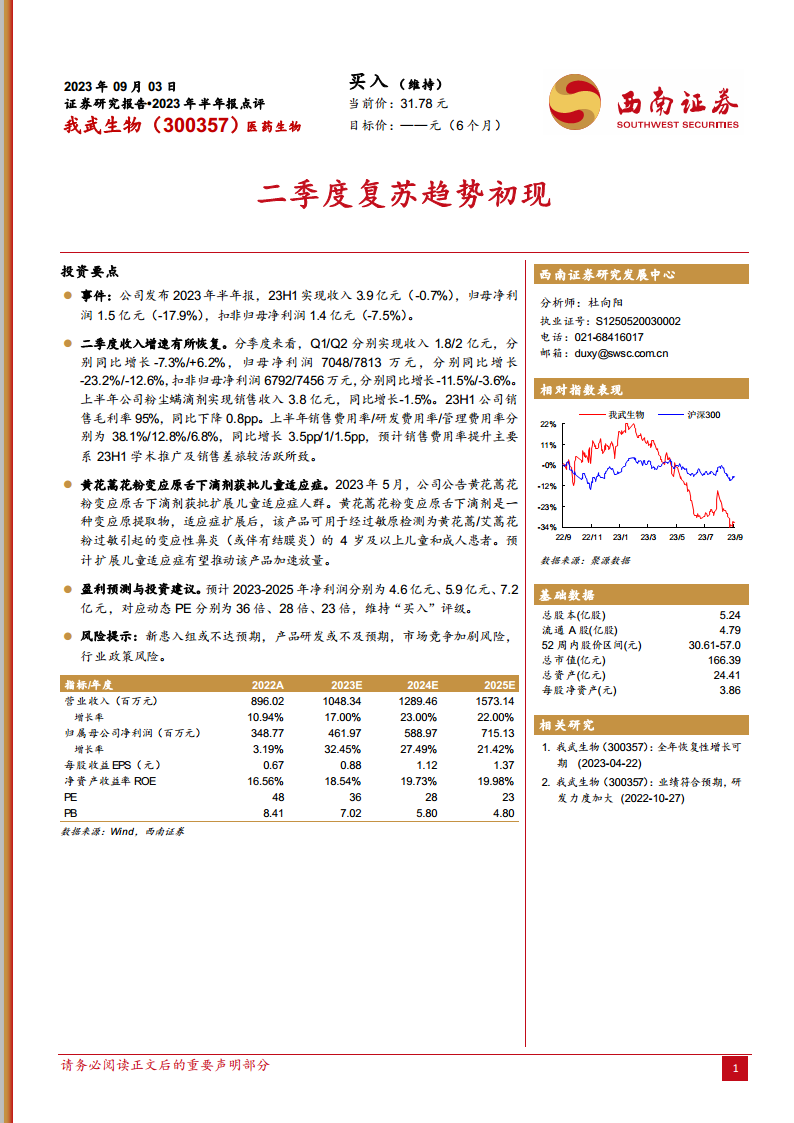

我武生物于2023年上半年实现了3.9亿元的营业收入,同比微降0.7%。归属于母公司股东的净利润为1.5亿元,同比下降17.9%。扣除非经常性损益后的归母净利润为1.4亿元,同比下降7.5%。尽管上半年整体业绩有所承压,但需结合季度数据进行深入分析以理解其内在趋势。

季度业绩分析与费用结构

从季度表现来看,公司业绩呈现出明显的复苏迹象。第一季度实现收入1.8亿元,同比下降7.3%;归母净利润7048万元,同比下降23.2%;扣非归母净利润6792万元,同比下降11.5%。然而,第二季度表现显著改善,实现收入2亿元,同比增长6.2%,成功扭转了第一季度的负增长态势。第二季度归母净利润为7813万元,同比下降12.6%;扣非归母净利润7456万元,同比下降3.6%。这表明公司在第二季度已初步走出低谷,恢复增长。

上半年,公司核心产品粉尘螨滴剂实现销售收入3.8亿元,同比微降1.5%。销售毛利率高达95%,同比下降0.8个百分点,但仍维持在极高水平,体现了产品强大的盈利能力。费用方面,上半年销售费用率、研发费用率和管理费用率分别为38.1%、12.8%和6.8%,分别同比增长3.5个百分点、1个百分点和1.5个百分点。销售费用率的提升主要归因于2023年上半年学术推广及销售差旅活动的活跃,这反映了公司在市场拓展和产品推广方面的投入增加。

产品线拓展与市场前景

2023年5月,我武生物公告其黄花蒿花粉变应原舌下滴剂获批扩展儿童适应症人群。该产品是一种变应原提取物,在适应症扩展后,可用于经过敏原检测为黄花蒿/艾蒿花粉过敏引起的变应性鼻炎(或伴有结膜炎)的4岁及以上儿童和成人患者。儿童适应症的获批预计将显著扩大该产品的潜在患者群体,有望推动其销售加速放量,为公司带来新的业绩增长点。

盈利预测与投资建议

基于对公司未来业绩的积极展望,报告预测我武生物2023年至2025年的净利润将分别达到4.6亿元、5.9亿元和7.2亿元。对应的动态市盈率(PE)分别为36倍、28倍和23倍。鉴于公司二季度业绩的复苏趋势以及新产品适应症扩展带来的增长潜力,报告维持了对我武生物的“买入”评级。

风险提示

报告同时提示了多项潜在风险,包括新患入组或不达预期、产品研发或不及预期、市场竞争加剧风险以及行业政策风险。这些因素可能对公司的未来业绩和市场表现产生不利影响,投资者需予以关注。

财务预测与估值

利润表分析

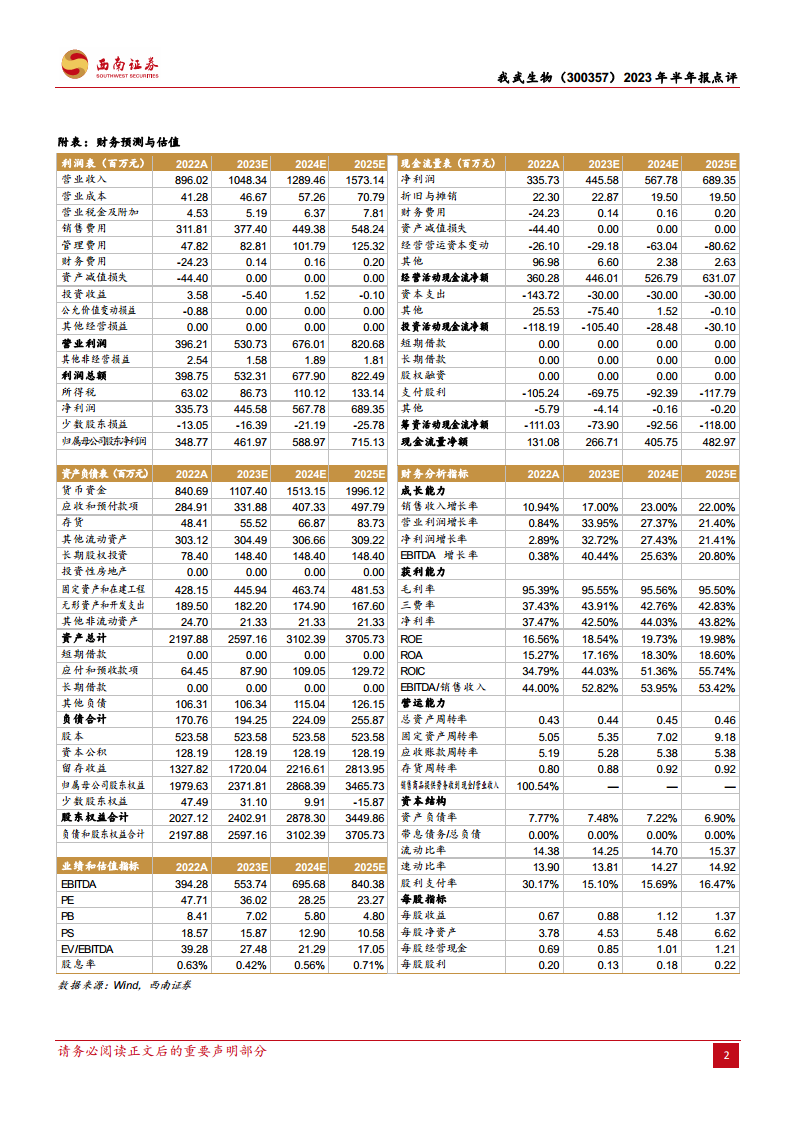

根据预测,我武生物的营业收入将持续增长,从2022年的8.96亿元增至2023年的10.48亿元,2024年和2025年分别达到12.89亿元和15.73亿元,年增长率分别为17.00%、23.00%和22.00%,显示出强劲的增长势头。归属于母公司净利润预计将从2022年的3.49亿元增长至2025年的7.15亿元,年增长率分别为32.45%、27.49%和21.42%,盈利能力持续增强。毛利率预计将保持在95%以上的高位,净利率也将从2022年的37.47%提升至2025年的43.82%,反映公司成本控制和盈利效率的提升。

现金流量表分析

经营活动现金流净额预计将保持健康增长,从2022年的3.60亿元增至2025年的6.31亿元,为公司的运营和发展提供充足的现金支持。投资活动现金流净额在2023年预计为-1.05亿元,主要受资本支出影响,但后续年份的负值有所收窄。筹资活动现金流净额主要受支付股利影响,预计为负值,但整体现金流量净额保持正向增长,显示公司现金流状况良好。

资产负债表分析

货币资金预计将从2022年的8.41亿元大幅增长至2025年的19.96亿元,显示公司现金储备充裕。总资产预计将从2022年的21.98亿元增长至2025年的37.06亿元。负债合计占总资产的比重较低,资产负债率预计将从2022年的7.77%下降至2025年的6.90%,表明公司财务结构稳健,偿债能力强。

财务分析指标解读

- 成长能力: 销售收入增长率和净利润增长率均呈现两位数增长,尤其在2023年净利润增长率预计达到32.45%,显示公司进入快速增长期。

- 获利能力: 毛利率稳定在95%以上,净利率持续提升,净资产收益率(ROE)预计从2022年的16.56%提升至2025年的19.98%,总资产收益率(ROA)也呈现类似趋势,表明公司盈利能力优秀且持续改善。

- 营运能力: 总资产周转率、固定资产周转率、应收账款周转率和存货周转率均保持在合理水平,显示公司资产运营效率良好。

- 资本结构: 资产负债率低,流动比率和速动比率均远高于1,显示公司短期偿债能力极强,财务风险较低。

业绩和估值指标

每股收益(EPS)预计将从2022年的0.67元增长至2025年的1.37元。市盈率(PE)预计将从2022年的47.71倍下降至2025年的23.27倍,随着盈利增长,估值吸引力逐步提升。每股净资产和每股经营现金流也呈现稳健增长,股息率保持在0.42%至0.71%之间。

总结

我武生物在2023年上半年,特别是第二季度,展现出明确的业绩复苏趋势,成功扭转了第一季度的负增长局面。尽管上半年整体业绩略有下滑,但核心产品粉尘螨滴剂销售稳健,且黄花蒿花粉变应原舌下滴剂获批儿童适应症,预计将成为未来业绩增长的重要驱动力。公司财务状况稳健,毛利率维持高位,盈利能力持续增强。报告基于对公司未来营收和净利润的乐观预测,维持“买入”评级,并指出公司在成长能力、获利能力和资本结构方面均表现出色。同时,报告也提示了新患入组、产品研发、市场竞争和行业政策等潜在风险,建议投资者在享受增长潜力的同时,关注并规避相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用