中心思想

业绩强劲增长与盈利能力提升

卫光生物2023年上半年实现了显著的业绩增长,营收和净利润同比均大幅提升,尤其第二季度增速加快,显示出公司产品销售的强劲恢复。同时,通过有效的费用控制,公司的销售净利率得到改善,盈利能力显著增强。

战略性产品进展与股权结构优化

公司在罕见病治疗领域取得重要研发突破,人纤溶酶原获批开展临床试验,有望填补国内市场空白并提升未来盈利空间。此外,中国生物拟成为公司控股股东,预计将通过资源整合和战略协同,为公司打开更广阔的长期成长空间。

主要内容

2023年半年报业绩概览

营收与净利润表现

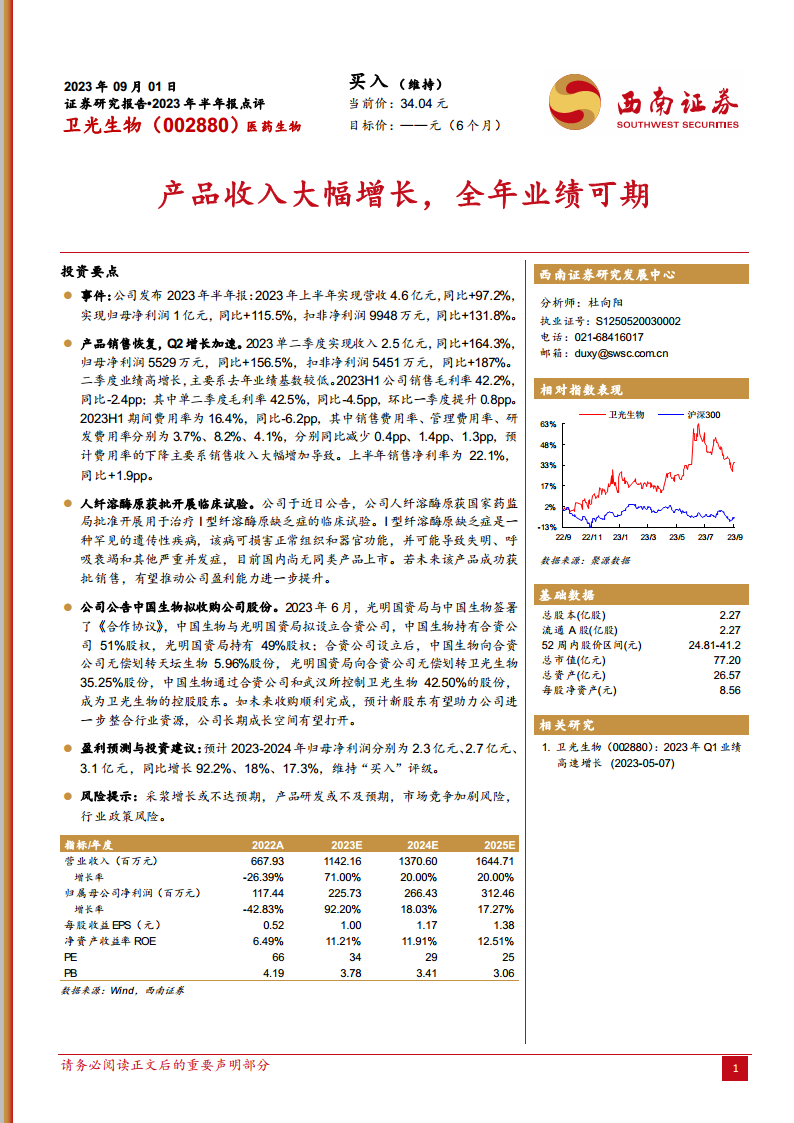

2023年上半年,卫光生物实现营业收入4.6亿元,同比大幅增长97.2%。归属于母公司股东的净利润达到1亿元,同比劲增115.5%;扣除非经常性损益的净利润为9948万元,同比增幅高达131.8%。其中,第二季度业绩表现尤为突出,实现收入2.5亿元,同比激增164.3%;归母净利润5529万元,同比大增156.5%;扣非净利润5451万元,同比飙升187%。二季度的高增长主要得益于去年同期较低的业绩基数。

盈利能力与费用控制

2023年上半年,公司销售毛利率为42.2%,同比下降2.4个百分点;单二季度毛利率为42.5%,同比下降4.5个百分点,但环比第一季度提升0.8个百分点。期间费用率为16.4%,同比显著下降6.2个百分点,主要系销售收入大幅增加带来的规模效应。具体来看,销售费用率、管理费用率、研发费用率分别同比减少0.4、1.4、1.3个百分点,降至3.7%、8.2%、4.1%。上半年销售净利率为22.1%,同比提升1.9个百分点,反映出公司整体盈利能力的改善。

核心产品研发进展

人纤溶酶原临床试验获批

公司近日公告,其人纤溶酶原已获得国家药品监督管理局批准,可开展用于治疗I型纤溶酶原缺乏症的临床试验。I型纤溶酶原缺乏症是一种罕见的遗传性疾病,可能导致失明、呼吸衰竭等严重并发症,目前国内市场尚无同类产品上市。若该产品未来能成功获批销售,将有望显著提升公司的盈利能力,并填补国内罕见病治疗领域的空白。

股权结构变动与战略协同

中国生物拟收购公司股份

2023年6月,光明国资局与中国生物签署了《合作协议》。根据协议,中国生物将通过设立合资公司并无偿划转股份的方式,最终控制卫光生物42.50%的股份,成为其控股股东。此次股权结构的优化预计将助力卫光生物进一步整合行业资源,借助中国生物在生物医药领域的强大平台和影响力,有望为公司打开更广阔的长期成长空间。

盈利预测与投资建议

未来业绩展望与评级

根据分析师预测,卫光生物2023年至2025年的归母净利润将分别达到2.3亿元、2.7亿元和3.1亿元,同比增速分别为92.2%、18%和17.3%。基于公司强劲的业绩增长、产品研发进展和股权结构优化带来的协同效应,报告维持对卫光生物的“买入”评级。

风险提示

潜在经营与市场风险

报告提示了多项潜在风险,包括采浆增长可能不达预期、产品研发进度或结果不及预期、市场竞争加剧以及行业政策变化等。这些因素可能对公司未来的经营业绩和市场表现产生不利影响。

财务预测与估值分析

成长与获利能力

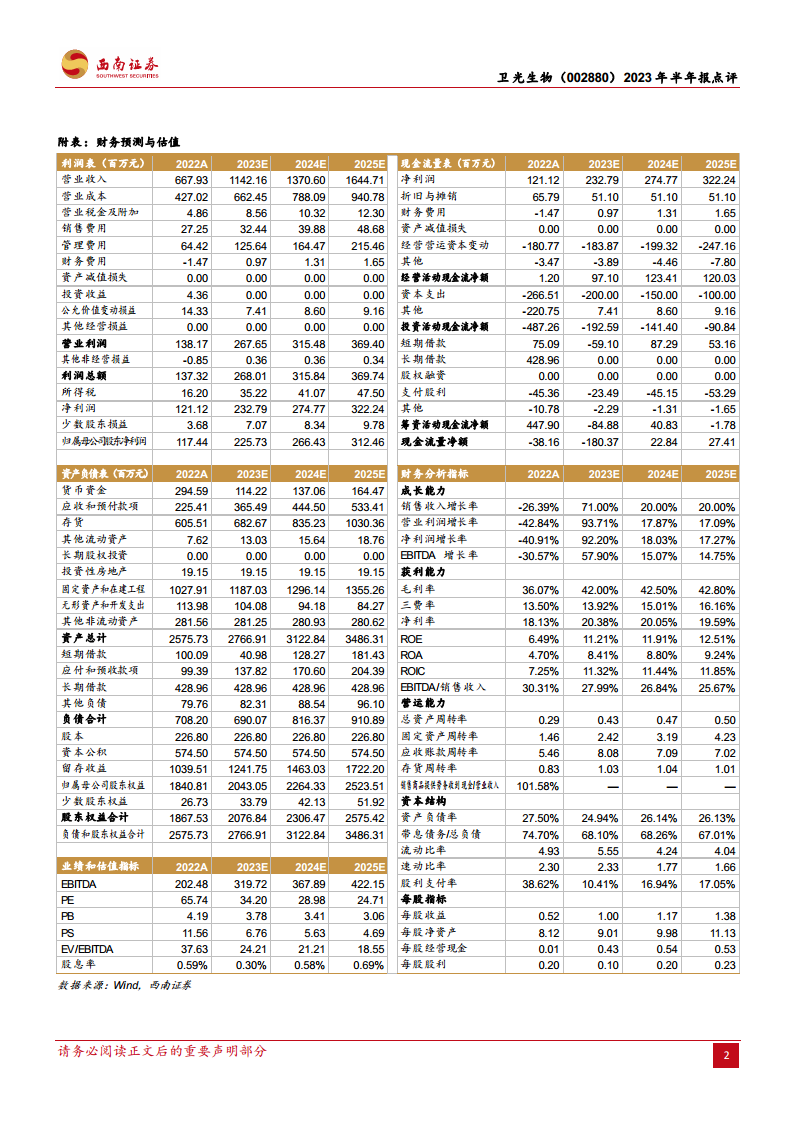

预计2023年公司营业收入增长率将达到71.00%,归属母公司净利润增长率高达92.20%,显示出强劲的成长势头。毛利率预计从2022年的36.07%提升至2023年的42.00%,并有望在未来几年保持在42%以上。净利率预计从2022年的18.13%提升至2023年的20.38%。净资产收益率(ROE)预计从2022年的6.49%提升至2023年的11.21%,并持续增长至2025年的12.51%,反映公司盈利能力的持续增强。

营运与资本结构

总资产周转率、固定资产周转率、应收账款周转率和存货周转率等营运能力指标预计将保持健康或改善趋势,表明公司资产利用效率的提升。资本结构方面,资产负债率预计将保持在25%左右的合理水平,流动比率和速动比率均显示公司短期偿债能力良好。

估值指标

根据预测,2023年卫光生物的市盈率(PE)为34倍,市净率(PB)为3.78倍,企业价值/息税折旧摊销前利润(EV/EBITDA)为24.21倍。这些估值指标与历史数据相比,处于合理区间,反映了市场对公司未来增长潜力的预期。

总结

卫光生物在2023年上半年展现出卓越的业绩增长,营收和净利润均实现大幅提升,主要得益于产品销售的强劲复苏和有效的成本控制,使得盈利能力显著增强。在战略层面,公司在罕见病治疗领域取得重要研发进展,人纤溶酶原获批临床试验,预示着未来的增长潜力。同时,中国生物的战略入股将为公司带来宝贵的资源整合和长期发展的机遇。尽管公司面临采浆、研发、市场竞争和政策等潜在风险,但基于其当前的强劲业绩表现、积极的产品管线进展以及股权结构优化带来的协同效应,公司未来业绩增长可期。因此,报告维持对卫光生物的“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用