中心思想

业绩强劲增长与业务结构优化

诺泰生物在2023年上半年展现出显著的业绩增长,营业收入和扣非归母净利润均实现大幅提升。其中,自主选择产品业务表现尤为突出,成为公司营收增长的核心驱动力,其收入占比和增速均显示出公司在核心产品领域的强大竞争力。

盈利能力提升与未来发展潜力

公司通过优化资源配置、加强成本控制,有效提升了整体毛利率,并持续加大研发投入,以巩固技术优势和创新能力。尽管面临市场推广费用增加等挑战,但管理效率的提升和研发的持续投入,预示着公司在保持盈利能力的同时,具备良好的长期发展潜力。

主要内容

2023年半年度经营业绩分析

整体财务表现

诺泰生物于2023年上半年实现营业收入4.01亿元,同比大幅增长49.38%。归属于母公司股东的净利润为0.42亿元,同比增长20.15%。扣除非经常性损益后的归母净利润达到0.43亿元,同比激增276.12%,这表明公司核心业务的盈利能力得到显著改善。

季度业绩回顾

从季度表现来看,2023年第二季度公司实现营业收入1.93亿元,同比增长43.76%。归母净利润为0.21亿元,同比增长11.21%。尤其值得关注的是,扣非归母净利润在第二季度扭亏为盈,达到0.20亿元,显示出公司经营状况的持续向好和增长势头。

核心业务板块表现

自主选择产品高速增长

自主选择产品是诺泰生物收入增长的主要引擎。2023年上半年,该业务实现收入2.48亿元,同比大幅增长118.51%,占公司总营业收入的61.88%。其中,多肽业务持续保持快速增长态势,而制剂业务也取得了历史性的突破,进一步巩固了公司在该领域的市场地位。

定制类产品与服务贡献

定制类产品与技术服务业务在2023年上半年实现收入1.52亿元,占营业收入的37.92%。作为公司收入的重要组成部分,该业务为公司提供了稳定的收入来源,并与自主选择产品形成互补,共同推动公司整体业绩增长。

经营效率与财务健康

成本控制与毛利率提升

公司积极践行“深耕优势板块、加强预算管理、提高经营效益”的经营理念,通过加强内部成本控制和积极拓展外部业务合作,不断优化经营管理体系。2023年上半年,公司营业成本为1.70亿元,同比增长33.89%。毛利率达到57.59%,较去年同期提升4.90个百分点,处于行业较高水平。2023年第二季度单季毛利率更是提升至59.37%,较去年同期提升8.23个百分点,体现了公司卓越的成本控制能力和盈利能力。

费用结构与研发投入

在费用方面,2023年上半年销售费用率为7.95%,同比提升1.12个百分点,主要系市场推广费用及销售人员薪酬增加所致。管理费用率下降至22.35%,同比下降5.30个百分点,主要得益于折旧及管理人员薪酬的增加。研发费用率为9.95%,同比下降2.53个百分点,但研发费用总额达到0.40亿元,同比增长19.11%,主要系本期研发领用材料增加,表明公司持续加大研发投入以保持技术领先优势。

投资建议与未来展望

盈利预测与估值分析

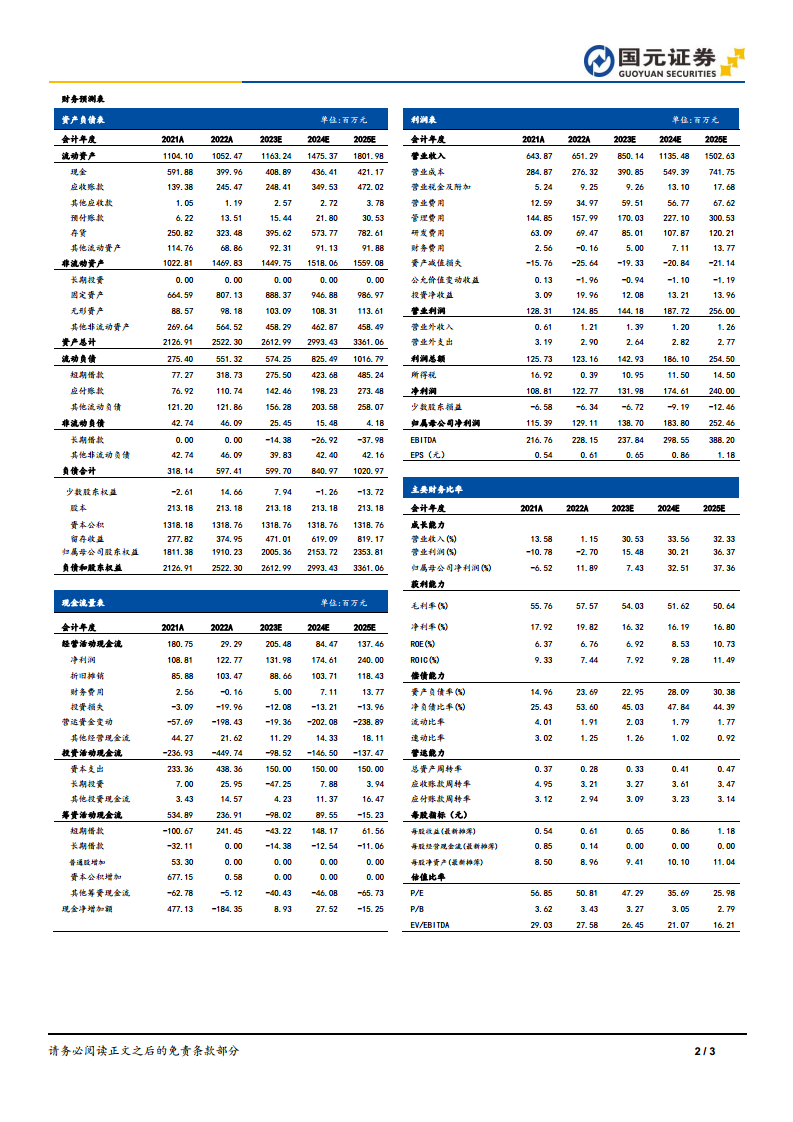

鉴于公司自2023年第一季度以来业绩的快速恢复,报告预测诺泰生物2023年至2025年的营业收入将分别达到8.50亿元、11.35亿元和15.03亿元,同比增速分别为30.53%、33.56%和32.33%。归母净利润预计分别为1.39亿元、1.84亿元和2.52亿元,同比增速分别为7.43%、32.51%和37.36%。对应的每股收益(EPS)分别为0.65元、0.86元和1.18元。基于这些积极的盈利预测,报告维持对诺泰生物的“增持”评级。

潜在风险提示

报告同时提示了投资者需关注的潜在风险,包括市场增长不及预期、行业竞争加剧以及政策变化等,这些因素可能对公司的未来业绩产生影响。

总结

诺泰生物在2023年上半年取得了显著的经营成果,营业收入和扣非归母净利润均实现高速增长,其中自主选择产品业务是主要驱动力。公司通过优化资源配置、强化成本控制,有效提升了毛利率,并持续加大研发投入,展现出稳健的盈利能力和创新潜力。尽管面临市场和政策风险,但基于其强劲的业绩表现和清晰的增长路径,预计公司未来将保持良好的发展态势,因此报告维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用