中心思想

业绩强劲增长与盈利能力提升

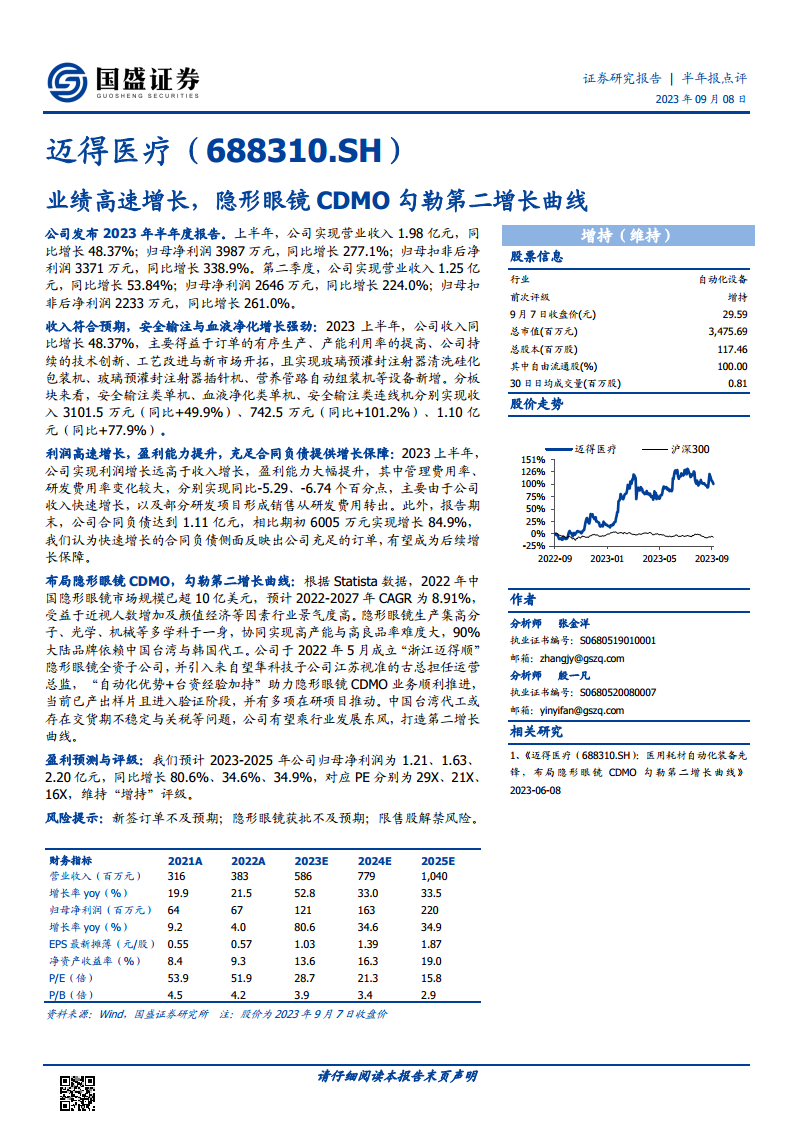

迈得医疗2023年上半年业绩实现高速增长,营业收入和归母净利润同比大幅提升,盈利能力显著增强。这主要得益于核心业务订单的有效执行、产能利用率提高以及成本控制。

隐形眼镜CDMO开辟新增长点

公司战略性布局隐形眼镜CDMO业务,利用自身自动化优势和引入的专业经验,有望在中国隐形眼镜市场的高景气度下,成功打造新的业绩增长曲线,为公司未来发展提供新的动力。

主要内容

核心业务收入表现亮眼

- 2023年上半年,迈得医疗实现营业收入1.98亿元,同比增长48.37%,符合市场预期。第二季度营业收入1.25亿元,同比增长53.84%。

- 收入增长主要得益于订单的有序生产、产能利用率提升、持续技术创新、工艺改进及新市场开拓。公司新增了玻璃预灌封注射器清洗硅化包装机、玻璃预灌封注射器插针机、营养管路自动组装机等设备。

- 具体业务板块表现强劲:安全输注类单机收入3101.5万元,同比增长49.9%;血液净化类单机收入742.5万元,同比增长101.2%;安全输注类连线机收入1.10亿元,同比增长77.9%。

盈利能力显著增强与订单保障

- 上半年归母净利润3987万元,同比增长277.1%;归母扣非后净利润3371万元,同比增长338.9%。第二季度归母净利润2646万元,同比增长224.0%;归母扣非后净利润2233万元,同比增长261.0%。利润增速远超收入增速。

- 盈利能力大幅提升,管理费用率同比下降5.29个百分点,研发费用率同比下降6.74个百分点,主要原因在于收入快速增长以及部分研发项目形成销售后从研发费用转出。

- 截至报告期末,公司合同负债达1.11亿元,较期初的6005万元增长84.9%,这反映了公司充足的在手订单,为后续业绩增长提供了有力保障。

战略布局隐形眼镜CDMO市场

- 根据Statista数据,2022年中国隐形眼镜市场规模已超过10亿美元,预计2022-2027年复合年增长率(CAGR)为8.91%,行业景气度高,受益于近视人数增加和颜值经济。

- 隐形眼镜生产集高分子、光学、机械等多学科于一身,协同实现高产能与高良品率难度大,目前90%的大陆品牌依赖中国台湾和韩国代工。

- 迈得医疗于2022年5月成立全资子公司“浙江迈得顺”布局隐形眼镜CDMO业务,并引入望隼科技子公司江苏视准的古总担任运营总监,结合公司自动化优势和台资经验,推动业务顺利进展。

- 目前已产出样片并进入验证阶段,多项在研项目正在推进中。此举有望解决中国台湾代工可能存在的交货期不稳定和关税问题,为公司打造第二增长曲线。

总结

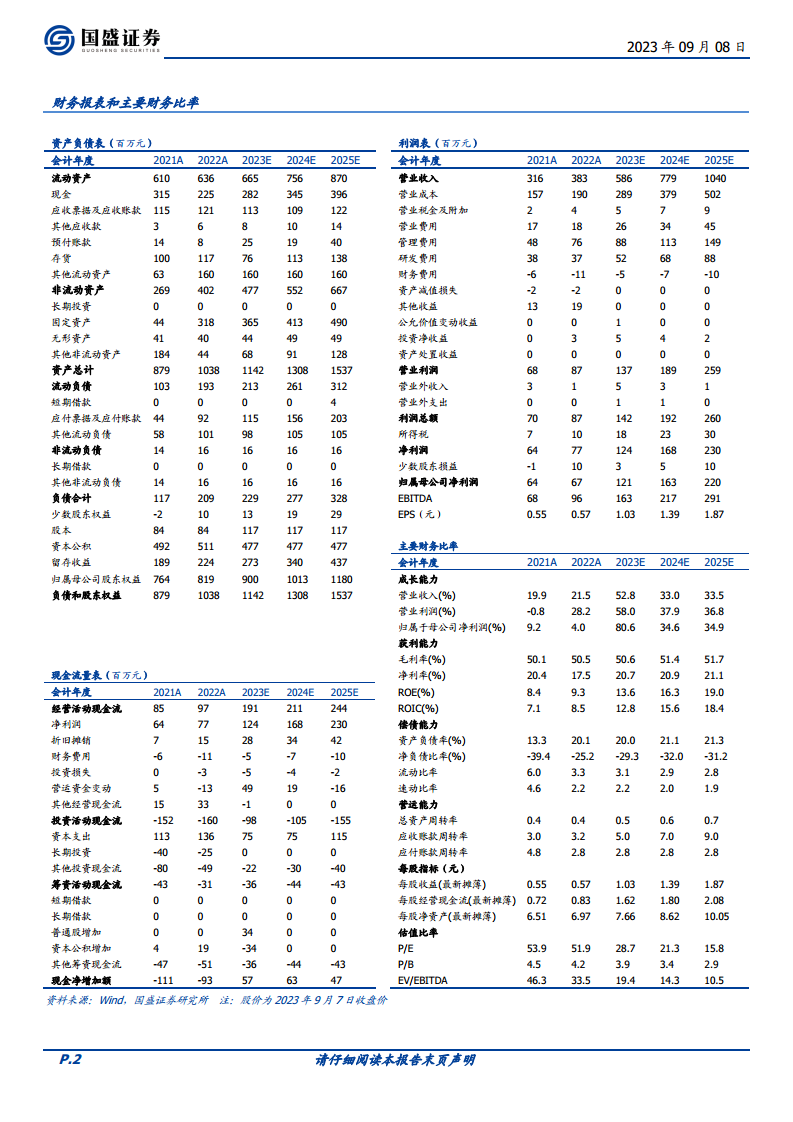

迈得医疗2023年上半年表现出强劲的业绩增长势头,核心业务收入和净利润均实现大幅提升,盈利能力显著改善。公司通过技术创新和市场拓展巩固了在安全输注和血液净化自动化设备领域的优势。同时,公司积极响应市场需求,战略性进入高增长的隐形眼镜CDMO市场,凭借其自动化技术和专业团队,有望抓住行业机遇,成功开辟新的增长极,为未来发展奠定坚实基础。国盛证券维持“增持”评级,并预计公司2023-2025年归母净利润将持续增长,分别为1.21亿元、1.63亿元和2.20亿元。

微信扫一扫-立即使用

微信扫一扫-立即使用