中心思想

HPV疫苗市场潜力显著拓宽

默沙东九价HPV疫苗新适应症(预计为男性适应症)的申报,有效缓解了市场对HPV疫苗产品生命周期的担忧,并显著扩大了该疫苗的市场潜在空间。2023年上半年,四价和九价HPV疫苗批签发量分别实现28.50%和57.85%的强劲增长,显示出市场需求持续旺盛。

多元化产品管线驱动未来增长

智飞生物持续加大研发投入,上半年研发费用同比增长12.55%,研发人员增长26.43%。公司已形成清晰的疫苗产品梯队,包括在审评中的23价肺炎疫苗、四价流感疫苗,以及已完成临床试验的二倍体狂苗、三价流感疫苗。未来2-3年内,15价肺炎疫苗、四价流脑结合疫苗等新品种有望陆续上市,为公司提供持续的业绩增长动力。

主要内容

HPV疫苗市场前景分析

男性适应症申报扩大市场空间

近日,默沙东九价HPV疫苗新适应症上市申请获得受理,预计此次申报的是男性适应症。此举有望缓解市场对HPV疫苗产品生命周期的担忧,因为男性适应症的拓展将进一步扩大HPV疫苗的市场潜在空间,延长其生命周期。目前九价HPV疫苗已拓展用于9-45岁女性接种。

HPV疫苗批签发数据强劲增长

2023年上半年,HPV疫苗市场继续保持强劲增长势头。其中,四价HPV疫苗批签发量达到627万支,同比增长28.50%;九价HPV疫苗批签发量达到1468万支,同比大幅增长57.85%。

公司自主产品与研发管线

其他疫苗产品批签发情况

除HPV疫苗外,公司代理的其他疫苗产品也表现良好。2023年上半年,五价轮状疫苗批签发660万支,同比增长36%;23价肺炎疫苗批签发81万支;灭活甲肝疫苗批签发31万支。在自主产品方面,ACYW135疫苗批签发340万支,同比增长93%;AC多糖疫苗批签发45万支;Hib疫苗批签发57万支。

研发投入与未来产品布局

公司持续推进研发管线,为未来几年提供增长动力。2023年上半年,公司研发投入达5.83亿元,同比增长12.55%,占自主产品收入的67.84%。研发人员数量增至818人,较上年同期增长26.43%。目前,公司管线品种已形成明显梯队:23价肺炎疫苗、四价流感疫苗已在生产审评中;二倍体狂苗、三价流感疫苗已完成临床试验。预计从2024年开始,自主产品占比有望不断提高。此外,15价肺炎疫苗、四价流脑结合疫苗等品种也有望在2-3年内上市,持续贡献业绩增长点。

盈利预测与投资评级

盈利预测调整与估值分析

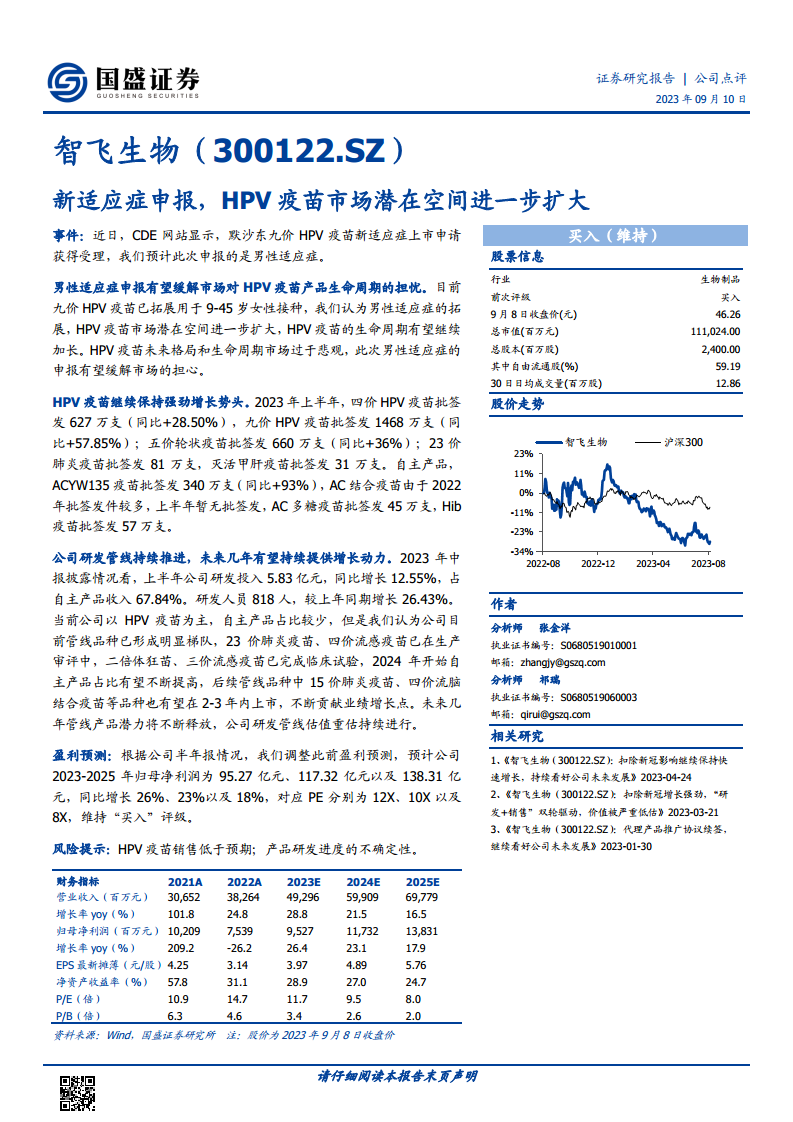

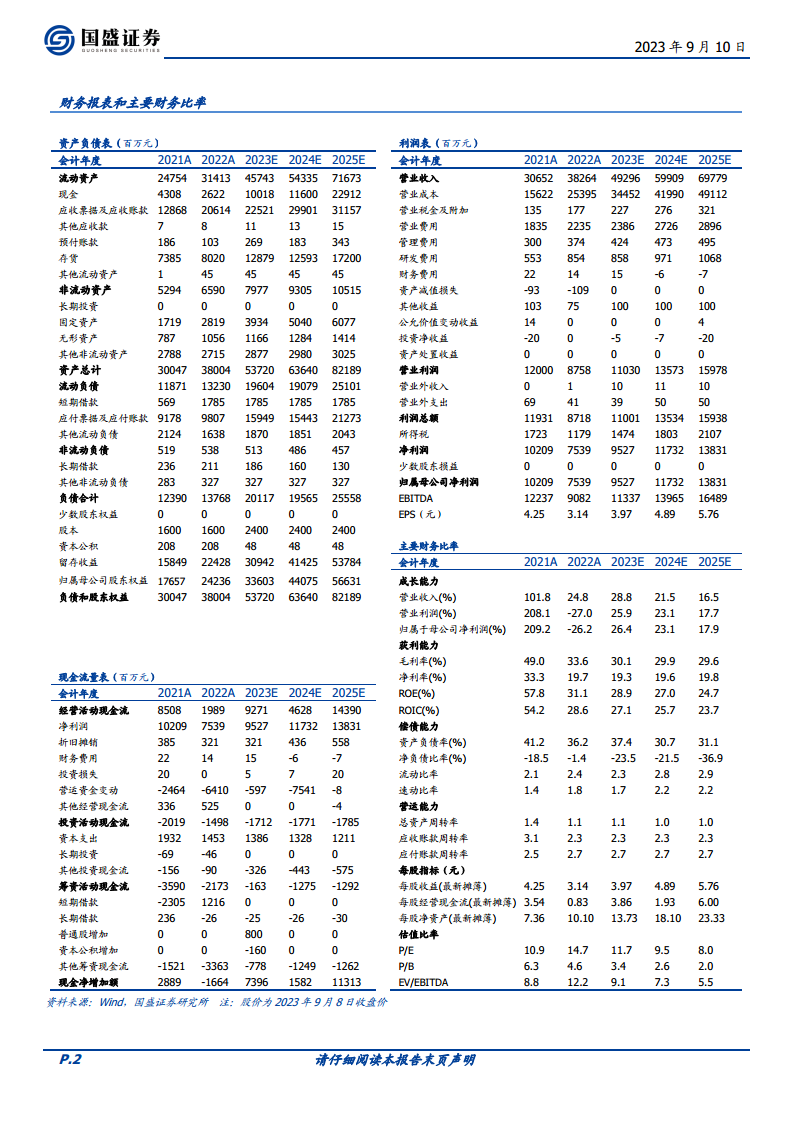

根据公司半年报情况,国盛证券调整了盈利预测。预计公司2023-2025年归母净利润分别为95.27亿元、117.32亿元和138.31亿元,同比分别增长26%、23%和18%。对应2023-2025年的PE分别为12倍、10倍和8倍。

投资评级与风险提示

国盛证券维持对智飞生物的“买入”评级。同时提示风险,包括HPV疫苗销售低于预期以及产品研发进度的不确定性。

总结

智飞生物受益于默沙东九价HPV疫苗男性适应症的申报,市场潜在空间进一步扩大,且HPV疫苗批签发数据持续强劲增长。公司在研发方面持续投入,构建了多元化的产品管线,多个自主研发疫苗品种有望在未来几年内陆续上市,为公司提供新的业绩增长点。基于此,国盛证券上调了公司的盈利预测,并维持“买入”评级,但需关注HPV疫苗销售及产品研发进度的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用