中心思想

国采规则延续性与市场预期稳定性

本次人工晶体类及运动医学类医用耗材国家集中带量采购(国采)的1号文件,延续了此前集采的规则框架,增强了市场对未来集采政策的预期稳定性。尽管部分细则仍待明确,但整体规则的透明性和可预测性,有助于企业合理规划。

国产替代加速与市场结构优化

此次国采将进一步加速人工晶体和运动医学领域的国产替代进程。对于人工晶体,国产产品有望凭借性价比优势和高端产品突破,持续提升市场份额。对于尚处于发展早期的运动医学市场,国采为国产产品提供了重要的入院渠道,有望显著提升其低国产化率,优化市场结构。

主要内容

第四轮国采文件发布与规则解读

- 国采范围与周期明确: 2023年9月14日,联合采购办公室发布《国家组织人工晶体类及运动医学类医用耗材集中带量采购公告(第1号)》,明确本次国采产品为人工晶体类及运动医学类医用耗材,标期为2年。参照脊柱国采节奏,预计本次国采或于10-11月开标。

- 规则保持一贯性: 本次国采在意向采购量填报要求、竞价单元划分标准、竞价规则、拟中选规则、分量规则等方面,均与2022年脊柱国采1号文件相关表述基本一致,进一步验证了当下集采规则的可预期性。拟中选规则二明确指出,“采用适当方式,在保证公平竞争、保持竞争强度、去除虚高价格空间前提下,促进更多企业中选,增强预期稳定性”,强调了中标的可预期性。然而,规则二具体条款、最高有效申报价、规则一的价差控制要求等仍有待2号文件明确。

人工晶体与运动医学市场格局及国采影响

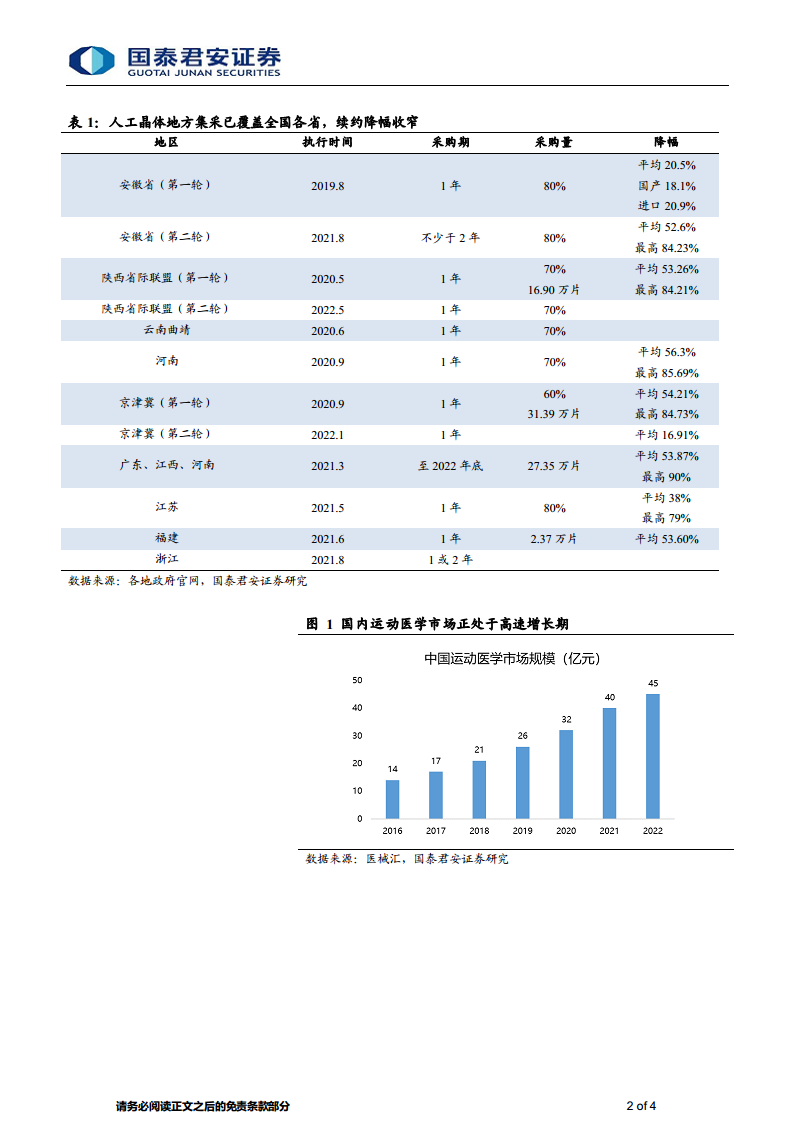

- 人工晶体市场:国产市占率有望持续提升。 人工晶体省级(联盟)采购自2019年起已在全国陆续铺开,国产厂家抓住带量采购机会迅速提升市占率。例如,爱博医疗人工晶体业务在2020年和2021年分别实现25%和36%的同比增速,且毛利率保持稳定。此次国采针对非球面的单焦/双焦/三焦/景深延长人工晶体,国产厂家有望凭借性价比优势进一步提升市场份额。同时,国产近两年在高端晶体上有较多突破,如爱博医疗的全视多焦人工晶体已于2022年上市,亦有望借国采加速入院。历史数据显示(表1),地方集采首轮降幅较大(如安徽省第一轮平均降幅20.5%,第二轮平均降幅52.6%),续约降幅收窄(如京津冀第二轮平均降幅16.91%),显示集采常态化后价格趋于稳定。

- 运动医学市场:尚处于发展早期,国采助力国产化。 国内骨科运动医学类市场尚处于发展早期,据医械汇测算,2022年市场规模仅45亿元,但发展空间广阔。根据《中国医疗器械行业发展报告(2022)》,2021年运动医学类销售额仅占国内骨科植入物市场的9%,而全球骨科市场中运动医学类占14%。2019-2022年复合增速高达20%,随着人口老龄化的推进以及全民健身的推广,运动医学类市场有望加速增长。目前进口产品仍占据主要市场份额,国产化率低(2022年仅11%),体量小。但部分国产骨科龙头企业已初步建立运动医学产品线(表2),如威高、春立、大博、三友等均有带线锚钉、固定钉、固定板等产品。借助本次国采,国产厂家有望打通入院渠道,加速已获批产品的入院、放量;待产品线进一步补齐、第二轮续约时,有望全面启动国产替代。

总结

本次人工晶体类及运动医学类医用耗材国采1号文件的发布,标志着医用耗材集中带量采购的常态化和规则可预期性进一步增强。对于人工晶体市场,国采将巩固国产产品的市场份额,并为高端国产晶体提供加速入院的契机。对于尚处于发展早期的运动医学市场,国采是国产产品突破进口垄断、加速市场渗透的关键一步,有望推动该高增长、低国产化率市场的国产替代进程。尽管部分细则仍待2号文件明确,但整体趋势指向国产医疗器械在集采政策下迎来结构性发展机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用