中心思想

股权激励驱动业绩增长

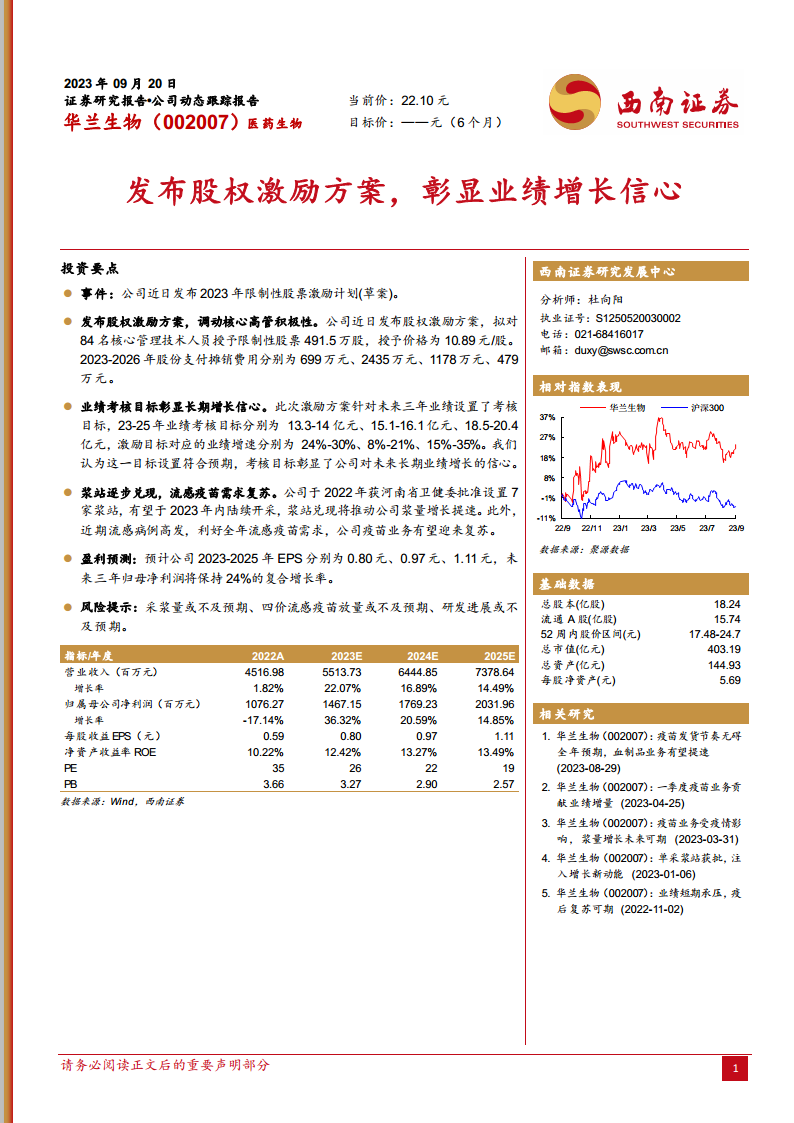

华兰生物发布2023年限制性股票激励计划,通过向核心管理技术人员授予限制性股票,有效调动了团队积极性。该激励方案设定的未来三年业绩考核目标,明确展现了公司对长期业绩增长的坚定信心,预计将成为公司持续发展的内部驱动力。

多业务协同发展与市场机遇

公司在血制品业务方面,随着新浆站的逐步开采,采浆量有望实现增长提速。同时,流感疫苗业务受益于近期流感病例高发,市场需求复苏,预计将为公司带来新的增长点。血制品与疫苗两大核心业务的协同发展,共同支撑公司未来业绩的稳健增长。

主要内容

股权激励方案分析

华兰生物于近期发布了2023年限制性股票激励计划草案,旨在通过股权激励机制,充分调动核心管理技术人员的积极性。该方案拟向84名核心管理技术人员授予491.5万股限制性股票,授予价格为10.89元/股。预计2023年至2026年,公司将分别摊销股份支付费用699万元、2435万元、1178万元和479万元。此举被视为公司优化治理结构、激发团队活力的重要举措。

业绩考核目标与增长预期

此次股权激励方案设定了明确的业绩考核目标,彰显了公司对未来三年业绩增长的信心。2023年至2025年的归母净利润考核目标分别为13.3-14亿元、15.1-16.1亿元和18.5-20.4亿元。对应的业绩增速分别为24%-30%(2023年)、8%-21%(2024年)和15%-35%(2025年)。这些目标符合市场预期,反映了公司管理层对未来发展的积极展望。

浆站与疫苗业务展望

在血制品业务方面,华兰生物于2022年获得河南省卫健委批准设置7家浆站,预计这些浆站将在2023年内陆续开采,从而推动公司采浆量的增长提速。采浆量的增加将直接利好公司血制品业务的产能和销售。此外,近期流感病例高发,市场对流感疫苗的需求显著复苏,预计将带动公司疫苗业务的增长。公司疫苗业务有望迎来业绩复苏,为整体营收贡献增量。

盈利预测与风险提示

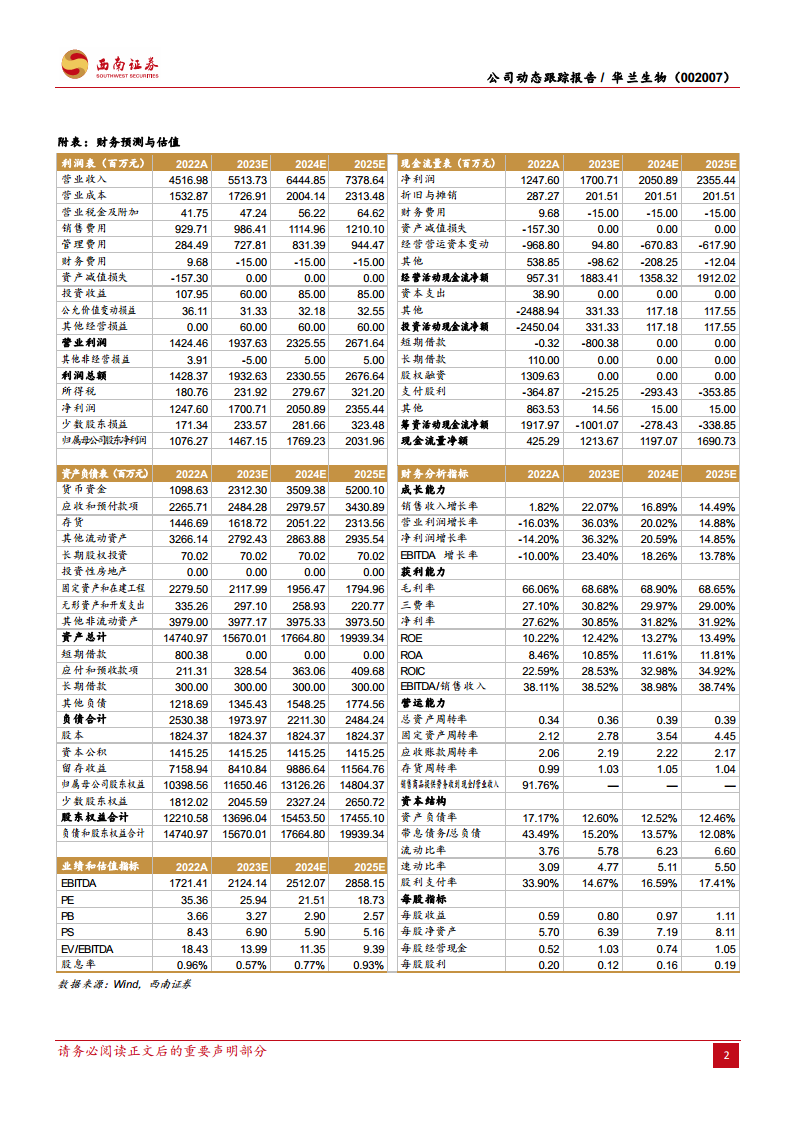

根据分析师的盈利预测,华兰生物2023年至2025年的每股收益(EPS)预计分别为0.80元、0.97元和1.11元。未来三年归属于母公司净利润预计将保持24%的复合增长率。

然而,报告也提示了潜在风险,包括:

- 采浆量可能不及预期,影响血制品业务增长。

- 四价流感疫苗的放量可能不及预期,影响疫苗业务收入。

- 研发进展可能不及预期,影响公司长期竞争力。

这些风险因素需要投资者密切关注。

总结

华兰生物通过发布股权激励方案,有效激发了核心团队的积极性,并设定了具有挑战性的业绩考核目标,充分展现了公司对未来长期增长的信心。在业务层面,随着新浆站的逐步开采,血制品业务有望实现采浆量增长提速;同时,流感疫苗需求复苏为疫苗业务带来新的增长机遇。尽管公司面临采浆量、疫苗放量及研发进展等潜在风险,但整体来看,公司通过内部激励与外部市场机遇的结合,预计未来三年归母净利润将保持24%的复合增长率,展现出良好的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用