中心思想

股权激励提振信心,多业务驱动增长

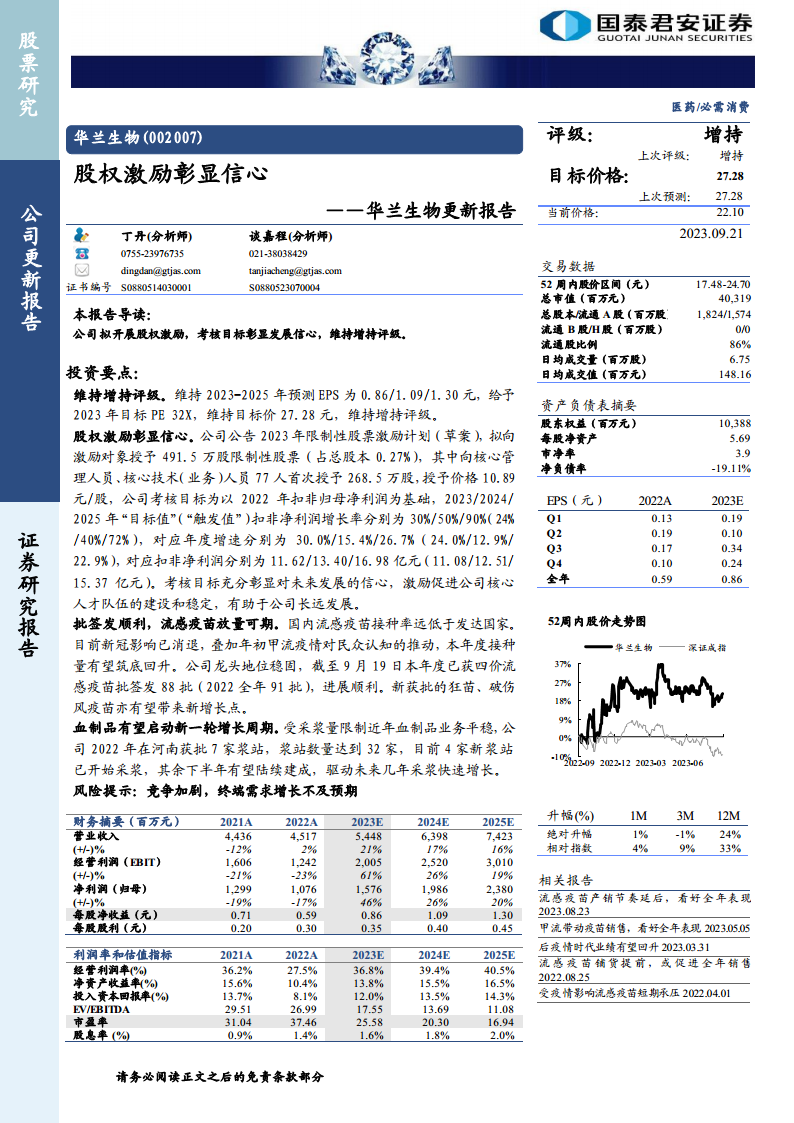

本报告维持对华兰生物的“增持”评级,目标价27.28元。公司近期推出的股权激励计划设定了积极的业绩考核目标,充分彰显了管理层对未来发展的坚定信心。同时,流感疫苗业务在批签发顺利和市场需求回升的背景下有望实现放量,而血制品业务则受益于新浆站的陆续建成,预计将开启新一轮增长周期,共同驱动公司业绩持续增长。

业绩预测与估值展望

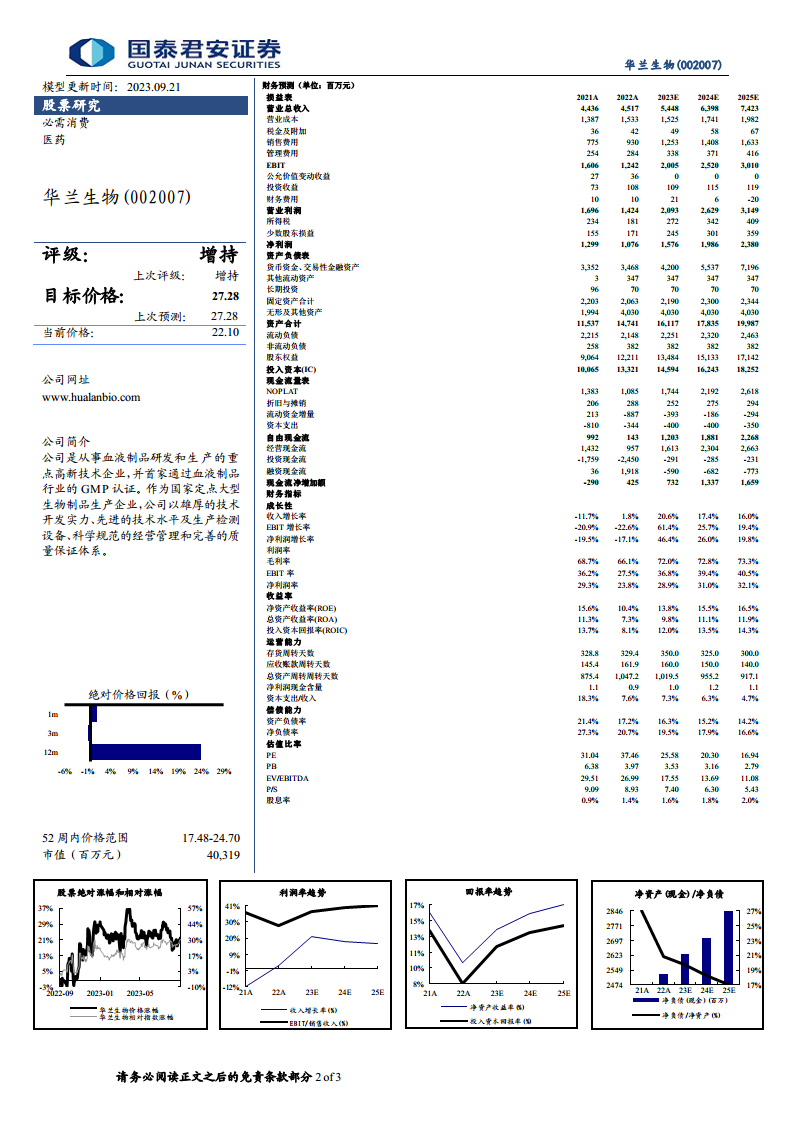

基于对公司各项业务增长潜力的分析,报告预测华兰生物2023-2025年的每股收益(EPS)分别为0.86元、1.09元和1.30元。通过给予2023年目标市盈率(PE)32倍,维持目标价27.28元,并重申“增持”评级,体现了对公司未来盈利能力和市场表现的积极预期。

主要内容

投资要点分析

维持增持评级与目标价

报告维持华兰生物的“增持”评级,并设定目标价格为27.28元,与上次预测一致。这一评级基于对公司2023-2025年每股收益(EPS)的预测,分别为0.86元、1.09元和1.30元,并给予2023年目标市盈率32倍。

股权激励计划彰显发展信心

公司公告了2023年限制性股票激励计划(草案),拟向77名核心管理人员及技术(业务)人员授予491.5万股限制性股票,占总股本的0.27%,授予价格为10.89元/股。考核目标以2022年扣非归母净利润为基础,设定2023/2024/2025年扣非净利润增长率的“目标值”分别为30%/50%/90%,对应扣非净利润分别为11.62亿元、13.40亿元和16.98亿元。此激励计划被视为充分彰显了公司对未来发展的信心,并有助于核心人才队伍的建设和稳定。

流感疫苗业务放量可期

国内流感疫苗接种率远低于发达国家,市场潜力巨大。随着新冠疫情影响的消退以及年初甲流疫情对民众认知度的提升,预计本年度流感疫苗接种量将触底回升。华兰生物作为行业龙头,截至2023年9月19日,已获得四价流感疫苗批签发88批,进展顺利(2022年全年为91批)。此外,新获批的狂犬疫苗和破伤风疫苗也有望为公司带来新的增长点。

血制品业务启动新增长周期

受采浆量限制,公司血制品业务近年保持平稳。然而,2022年公司在河南获批7家浆站,使浆站总数达到32家。目前已有4家新浆站开始采浆,其余浆站预计在下半年陆续建成,这将有效驱动未来几年采浆量的快速增长,从而带动血制品业务进入新的增长周期。

财务数据预测

报告对华兰生物的财务数据进行了预测:

- 营业收入: 预计从2022年的45.17亿元增长至2025年的74.23亿元,年复合增长率约为17.7%。

- 净利润(归母): 预计从2022年的10.76亿元增长至2025年的23.80亿元,年复合增长率约为30.2%。

- 每股净收益(EPS): 预计从2022年的0.59元增长至2025年的1.30元。

- 毛利率: 预计从2022年的66.1%提升至2025年的73.3%。

- 净资产收益率(ROE): 预计从2022年的10.4%提升至2025年的16.5%。

风险提示

报告提示了潜在风险,包括市场竞争加剧以及终端需求增长不及预期。

总结

本报告对华兰生物维持“增持”评级,目标价27.28元。公司通过实施股权激励计划,明确了未来三年的业绩增长目标,展现了管理层对公司发展的坚定信心。在业务层面,流感疫苗批签发进展顺利,叠加市场需求回暖,预计将实现销量增长;同时,随着新浆站的陆续投产,血制品业务有望迎来采浆量的快速提升,开启新的增长周期。综合来看,多重积极因素将共同驱动华兰生物未来业绩的持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用