中心思想

业绩承压下的战略调整与主业聚焦

华特达因(000915)在2023年前三季度面临非主业剥离带来的短期业绩压力,总收入和归母净利润增速放缓。然而,公司正积极进行战略调整,通过剥离持续亏损的非核心业务(如华特信息),坚定聚焦其盈利能力强劲的医药主业。核心子公司达因药业展现出稳健的增长态势,其收入和净利润均实现良好增长,成为公司业绩的主要支撑和未来发展的核心驱动力。

核心业务稳健增长与未来展望

尽管短期内受到非主业影响,但公司核心医药业务的健康发展为未来业绩增长奠定了坚实基础。达因药业的持续增长以及公司整体盈利能力的优化,使得分析师对华特达因未来的盈利能力持乐观态度,预计2023-2025年归母净利润将实现双位数增长。维持“买入”评级,表明市场对公司战略转型和主业发展前景的认可,但同时提示了销售不及预期、集采及研发进度等潜在风险。

主要内容

2023年三季报业绩回顾

整体财务表现

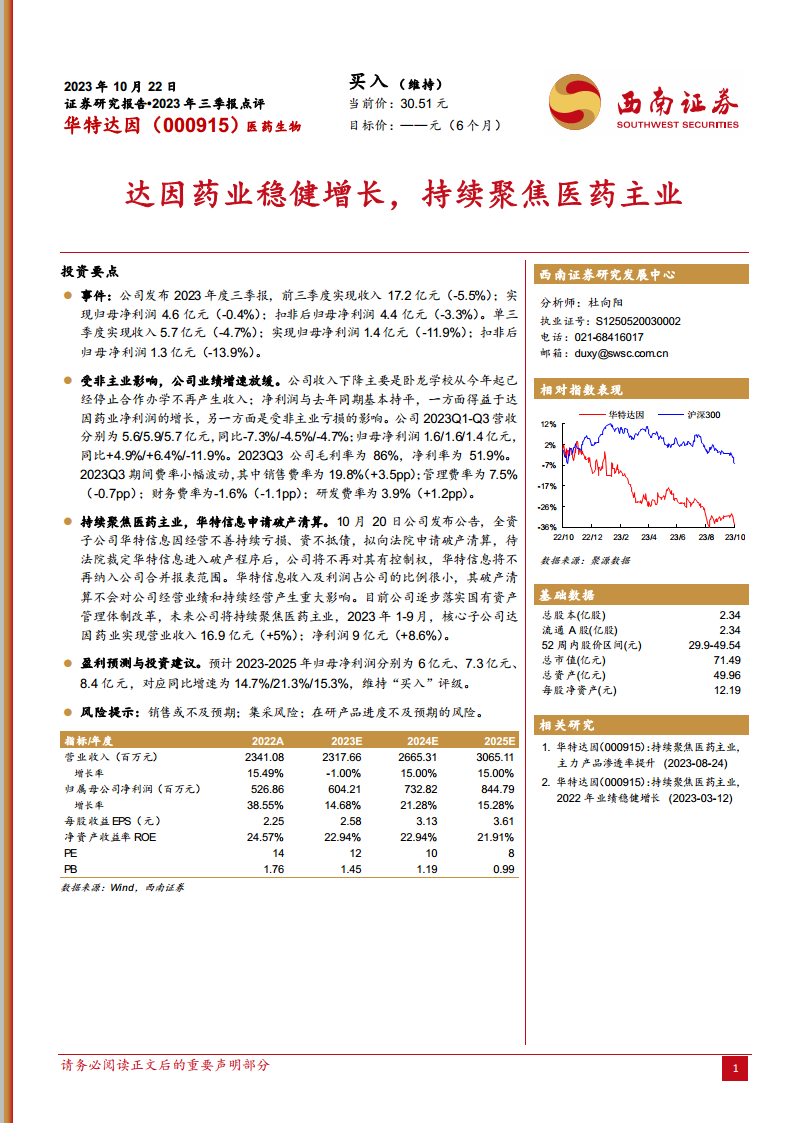

根据公司发布的2023年度三季报,华特达因在前三季度实现营业收入17.2亿元,同比下降5.5%;实现归属于母公司股东的净利润4.6亿元,同比微降0.4%;扣除非经常性损益后的归母净利润为4.4亿元,同比下降3.3%。从单季度表现来看,第三季度实现收入5.7亿元,同比下降4.7%;实现归母净利润1.4亿元,同比下降11.9%;扣非后归母净利润1.3亿元,同比下降13.9%。公司业绩增速放缓,主要原因在于非主业影响,特别是卧龙学校从2023年起停止合作办学,不再产生收入。尽管如此,得益于核心子公司达因药业净利润的增长,公司净利润与去年同期基本持平,有效对冲了非主业亏损的影响。

盈利能力与费用结构

2023年第三季度,公司毛利率为86%,净利率为51.9%,显示出较强的盈利能力。期间费用率方面,销售费率为19.8%,同比上升3.5个百分点;管理费率为7.5%,同比下降0.7个百分点;财务费率为-1.6%,同比下降1.1个百分点;研发费率为3.9%,同比上升1.2个百分点。销售费用的增加可能与市场推广投入有关,而管理费用和财务费用的下降则有助于成本控制。研发费用的提升则体现了公司对未来产品创新的投入。

业务结构优化与主业聚焦

非主业剥离与影响

公司于10月20日发布公告,全资子公司华特信息因经营不善、持续亏损且资不抵债,拟向法院申请破产清算。一旦法院裁定华特信息进入破产程序,公司将不再对其拥有控制权,华特信息也将不再纳入公司合并报表范围。报告指出,华特信息的收入及利润占公司总体的比例很小,其破产清算不会对公司经营业绩和持续经营产生重大影响。这一举措是公司逐步落实国有资产管理体制改革,持续聚焦医药主业的重要一步,有助于优化公司资产结构,提升整体盈利质量。

达因药业核心贡献

在公司战略聚焦医药主业的背景下,核心子公司达因药业的表现尤为关键。2023年1-9月,达因药业实现营业收入16.9亿元,同比增长5%;实现净利润9亿元,同比增长8.6%。达因药业的稳健增长和强劲盈利能力,充分证明了公司在医药领域的竞争优势和市场地位,是支撑公司整体业绩并推动未来发展的核心动力。

盈利预测与投资建议

未来业绩展望

分析师预计华特达因2023-2025年归母净利润分别为6亿元、7.3亿元和8.4亿元,对应同比增速分别为14.7%、21.3%和15.3%。这一预测反映了分析师对公司剥离非主业、聚焦医药主业后盈利能力提升的信心。随着非核心业务影响的消除和核心医药业务的持续增长,公司有望在未来几年实现更健康的业绩增长。

投资评级与风险提示

基于上述盈利预测,分析师维持对华特达因的“买入”评级。同时,报告也提示了潜在风险,包括销售或不及预期、集采风险以及在研产品进度不及预期的风险。这些风险因素可能对公司的未来业绩产生影响,投资者需予以关注。

财务指标深度分析

成长性分析

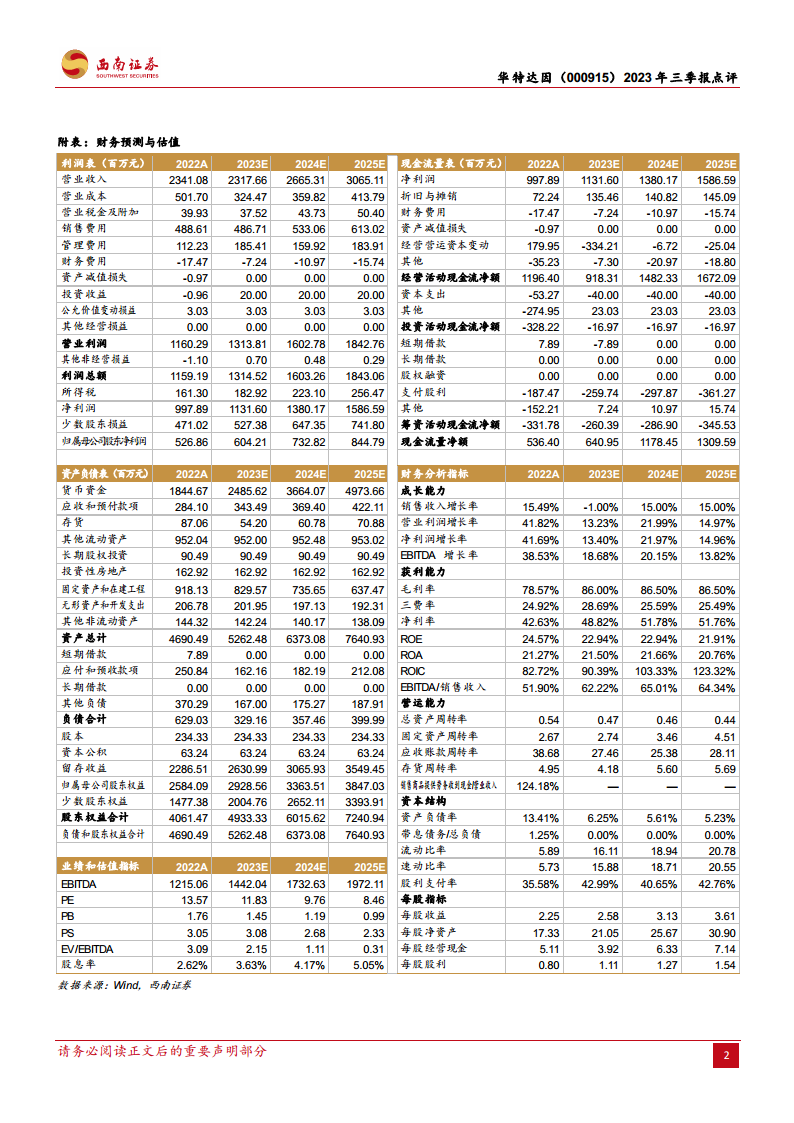

从财务预测数据来看,公司在2022年实现营业收入增长15.49%,但预计2023年将下降1.00%,主要受非主业剥离影响。然而,随着主业聚焦,预计2024年和2025年营业收入将分别增长15.00%。归属母公司净利润方面,2022年增长38.55%,预计2023年增长14.68%,2024年和2025年将分别增长21.28%和15.28%。EBITDA增长率也呈现类似趋势,2022年为38.53%,预计2023年为18.68%,2024年和2025年分别为20.15%和13.82%。这表明公司在经历短期调整后,其核心业务的增长潜力将逐步释放。

盈利能力分析

公司的毛利率一直保持在较高水平,2022年为78.57%,预计2023-2025年将进一步提升至86.00%和86.50%,显示出强大的产品定价能力和成本控制能力。净利率也呈现上升趋势,从2022年的42.63%预计提升至2023年的48.82%和2024-2025年的51.78%和51.76%。净资产收益率(ROE)在2022年为24.57%,预计2023-2025年维持在21.91%-22.94%的高位,表明公司为股东创造价值的能力强劲。总资产收益率(ROA)也保持在20%以上。EBITDA/销售收入比率从2022年的51.90%预计提升至2023年的62.22%和2024-2025年的65.01%和64.34%,反映了公司核心业务的盈利效率持续优化。

营运能力分析

总资产周转率从2022年的0.54预计下降至2023年的0.47,并在2024-2025年维持在0.44-0.46,这可能与资产规模扩张或非主业剥离有关。固定资产周转率则呈现上升趋势,从2022年的2.67预计提升至2025年的4.51,表明固定资产使用效率的提高。应收账款周转率在2022年为38.68,预计在2023-2025年维持在25.38-28.11之间,存货周转率从2022年的4.95预计在2023-2025年维持在4.18-5.69之间,显示出公司在应收账款和存货管理方面保持了较好的效率。

资本结构与估值

公司的资产负债率较低,2022年为13.41%,预计2023-2025年将进一步下降至5.23%-6.25%,显示出稳健的财务结构和较低的偿债风险。流动比率和速动比率均远高于安全水平,预计2023-2025年流动比率将从16.11提升至20.78,速动比率从15.88提升至20.55,表明公司拥有充足的短期偿债能力。股利支付率预计在2023-2025年维持在40%以上,显示公司愿意与股东分享经营成果。估值方面,PE(市盈率)从2022年的13.57倍预计下降至2025年的8.46倍,PB(市净率)从1.76倍下降至0.99倍,PS(市销率)从3.05倍下降至2.33倍,EV/EBITDA从3.09倍下降至0.31倍,显示出随着盈利增长,公司的估值水平趋于合理,具备一定的投资吸引力。每股股利预计从2022年的0.80元提升至2025年的1.54元,股息率也从2.62%提升至5.05%。

总结

华特达因(000915)在2023年前三季度面临非主业剥离带来的短期业绩波动,但公司正通过战略性地剥离亏损业务并坚定聚焦医药主业,展现出清晰的发展路径。核心子公司达因药业的稳健增长是公司业绩的坚实支撑,其强劲的盈利能力和持续的市场渗透率提升,为公司未来的发展注入了强大动力。财务数据显示,公司在经历短期调整后,预计未来几年将实现营收和净利润的双位数增长,盈利能力和资本结构持续优化,估值水平也趋于合理。尽管存在销售不及预期、集采和研发进度等风险,但分析师维持“买入”评级,表明对公司战略转型和主业发展前景的积极认可。

微信扫一扫-立即使用

微信扫一扫-立即使用