中心思想

业绩回暖与业务结构优化

海康威视在2023年第三季度展现出显著的业绩回暖态势,营收和归母净利润同比增速均有提升,特别是扣非归母净利润实现19%的同比增长。公司业务结构持续优化,EBG(企业事业业务群)保持强劲增长,海外业务整体表现回暖,而此前承压的PBG(公共事业业务群)和SMBG(中小企业业务群)也出现积极信号,政府招投标数量和金额已止跌转正,SMBG实现单季度转正。

AI大模型驱动未来增长

公司正积极布局并推进“观澜”大模型战略,该模型具备全面的感知体系、深厚的垂类行业积累以及独特的模型小型化部署优势。这使得海康威视在多模态大模型推动B端智慧化应用方面具备核心竞争力,有望成为公司长期增长的新引擎。分析师维持“买入”评级,认为公司在底部复苏叠加AI多模态长期受益逻辑下,成长空间广阔。

主要内容

2023年前三季度及单季度财务表现

海康威视于2023年10月23日发布三季报,财务数据显示公司业绩呈现积极变化。

- 前三季度整体表现: 公司实现营业收入612.75亿元,同比增长2.60%;归属于上市公司股东的净利润为88.51亿元,同比增长0.12%。毛利率达到44.85%,同比提升2.5个百分点,显示盈利能力有所改善;净利率为15.5%,同比略下降0.2个百分点。

- 单三季度业绩加速: 第三季度单季实现营业收入237.04亿元,同比增长5.52%,环比增长10.92%。归母净利润为35.13亿元,同比增长14%,环比微降0.4%;扣除非经常性损益后的归母净利润为34.26亿元,同比增长19%,环比下降1.61%。单三季度毛利率为44.32%,环比下降0.88个百分点;净利率为15.79%,环比下降2.03个百分点。

- 汇兑损益影响: 前三季度公司产生汇兑收益约1.05亿元,但第三季度单季则出现约1.8亿元的汇兑损失,对当期利润产生了一定负面影响。

各业务板块市场表现与增长驱动

公司各业务板块在第三季度呈现分化但整体向好的趋势,数字化转型成为未来增长的重要动力。

- PBG(公共事业业务群)表现与政府采购回暖: 第三季度PBG业务继续负增长,主要受政府财政紧张和项目落地进展缓慢的影响。然而,积极信号是政府采购招投标项目的数量和金额已止住了之前的下滑趋势,并开始转正,预示未来PBG业务有望逐步改善。

- EBG(企业事业业务群)持续增长: EBG在第三季度保持了增长势头,其在国内主业收入中占比接近45%。其中,工商企业增速领先。除金融板块表现相对较弱外,智慧建筑、能源冶金、教育教学等其他行业均实现增长,显示出EBG业务的韧性和多元化增长点。

- SMBG(中小企业业务群)实现转正: SMBG业务在第三季度实现了单季度转正,表明中小企业市场需求有所恢复。公司强调,未来增长将更多地基于数字化转型带来的动力。

- 创新业务与海外市场回暖: 创新业务在第三季度同比增速较上半年进一步上升,整体增长良好。海外业务前三季度增速逐步提升,整体表现趋势回暖。尽管韩国、以巴等个别国家和地区表现欠佳,但大部分国家和地区均呈现增长态势。

“观澜”大模型:技术架构与核心优势

海康威视的“观澜”大模型是公司在人工智能领域的核心战略布局,具备独特的技术架构和显著优势。

- 三层架构体系: “观澜”大模型分为三个层次。底层是通用大模型,包括语言大模型、视觉大模型、X光大模型等;中层是行业大模型,针对金融、交通、城市治理等特定行业进行优化;顶层是任务模型,根据用户不同的场景需求进行训练和部署。

- 全面的感知体系优势: 公司构建了全面的感知体系,涵盖红外、雷达、X光等全波段电磁波,声波、超声波等机械波,以及流量、压力等大量物理传感技术。这种多模态感知能力为大模型提供了丰富的数据输入和理解基础。

- 垂类行业深厚积累: 海康威视的业务面向千行百业,与大量的行业用户有深入合作的基础,这使得公司在垂类行业大模型的训练和应用方面积累了深厚的知识和经验。

- 小型化部署优势: 相较于许多主要以云端业务为主的厂商,海康威视的业务架构更强调云边融合。公司在边缘端进行模型小型化部署方面积累了大量经验,能够更好地满足客户在本地化、低延迟、高安全等方面的需求。

投资评级与未来展望

基于对公司业绩、业务发展和技术创新的分析,分析师对海康威视维持“买入”评级。

- 公司定位与长期受益逻辑: 海康威视作为智慧视觉领域的龙头企业,在垂类领域积累深厚。长期来看,公司有望受益于多模态大模型推动B端智慧化应用的提升。

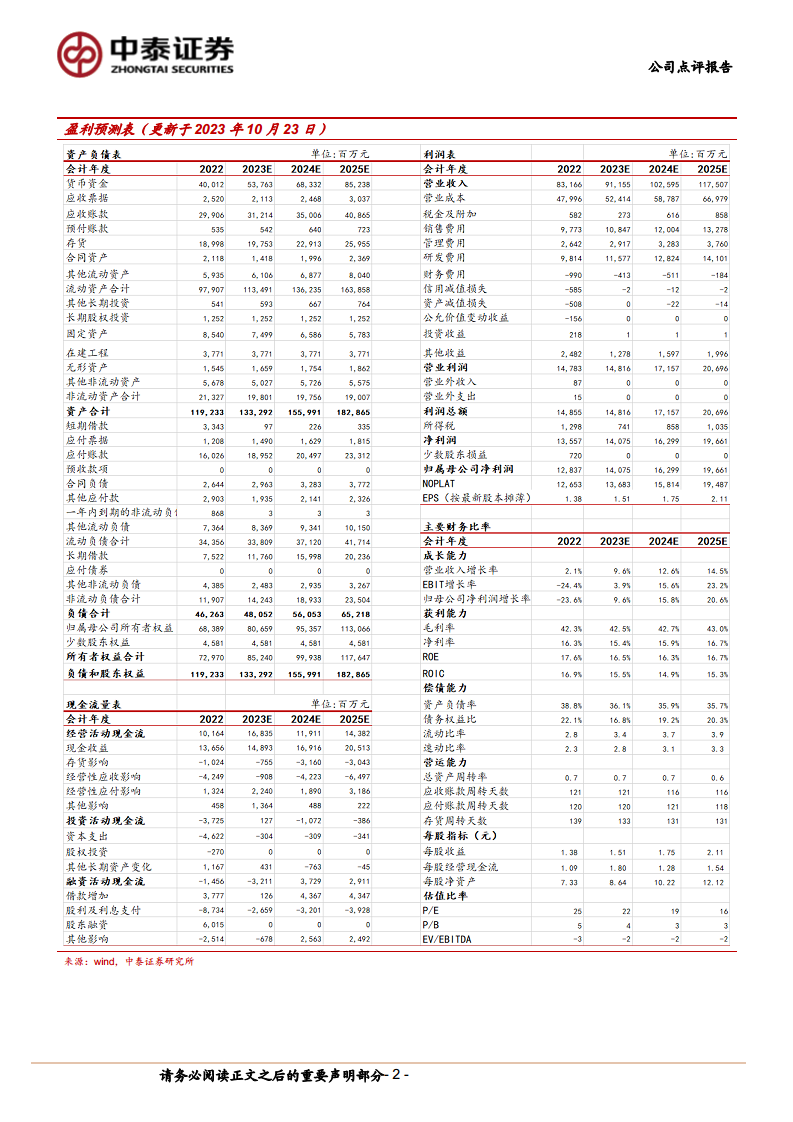

- 盈利预测与估值: 预计公司2023年至2025年的净利润分别为140.7亿元、163.0亿元和196.6亿元。对应2023年10月23日收盘价,P/E估值分别为22.4倍、19.3倍和16.0倍。

- 投资建议: 分析师认为,公司当前处于底部复苏阶段,叠加AI多模态的长期受益逻辑,成长空间广阔,因此维持“买入”评级。

潜在风险因素

报告提示了投资者在关注海康威视投资机会时需注意的潜在风险。

- 行业景气度不及预期: 宏观经济波动或行业竞争加剧可能导致整体市场景气度低于预期。

- 智能安防渗透率不及预期: 智能安防产品和解决方案的市场渗透速度可能慢于预期。

- 新产品迭代不及预期: 公司新产品和技术的研发、市场推广及迭代速度可能无法达到预期。

- 研报使用信息更新不及时风险: 证券研究报告所依据的信息可能存在更新不及时的情况。

总结

业绩复苏与战略转型成效

海康威视2023年第三季度财务表现强劲,营收和净利润增速显著回升,特别是扣非归母净利润实现19%的同比高增长,显示出公司核心业务的强劲复苏势头。EBG和海外业务是当前主要的增长引擎,而PBG和SMBG也呈现出积极的改善迹象,政府招投标的回暖和SMBG的单季度转正为公司未来增长注入信心。公司通过优化业务结构和提升运营效率,成功应对市场挑战,实现了业绩的底部反弹。

AI赋能下的长期增长潜力

“观澜”大模型作为海康威视在人工智能领域的核心战略,凭借其全面的感知体系、深厚的行业积累和独特的边缘小型化部署优势,为公司在B端智慧化应用市场构建了强大的竞争壁垒。这一战略布局不仅有望推动公司现有业务的智能化升级,更将开启新的增长空间,使其成为多模态大模型技术赋能千行百业的长期受益者。分析师维持“买入”评级,强调了公司在业绩复苏和AI技术驱动下的广阔成长前景。

微信扫一扫-立即使用

微信扫一扫-立即使用