中心思想

业绩强劲增长与盈利能力提升

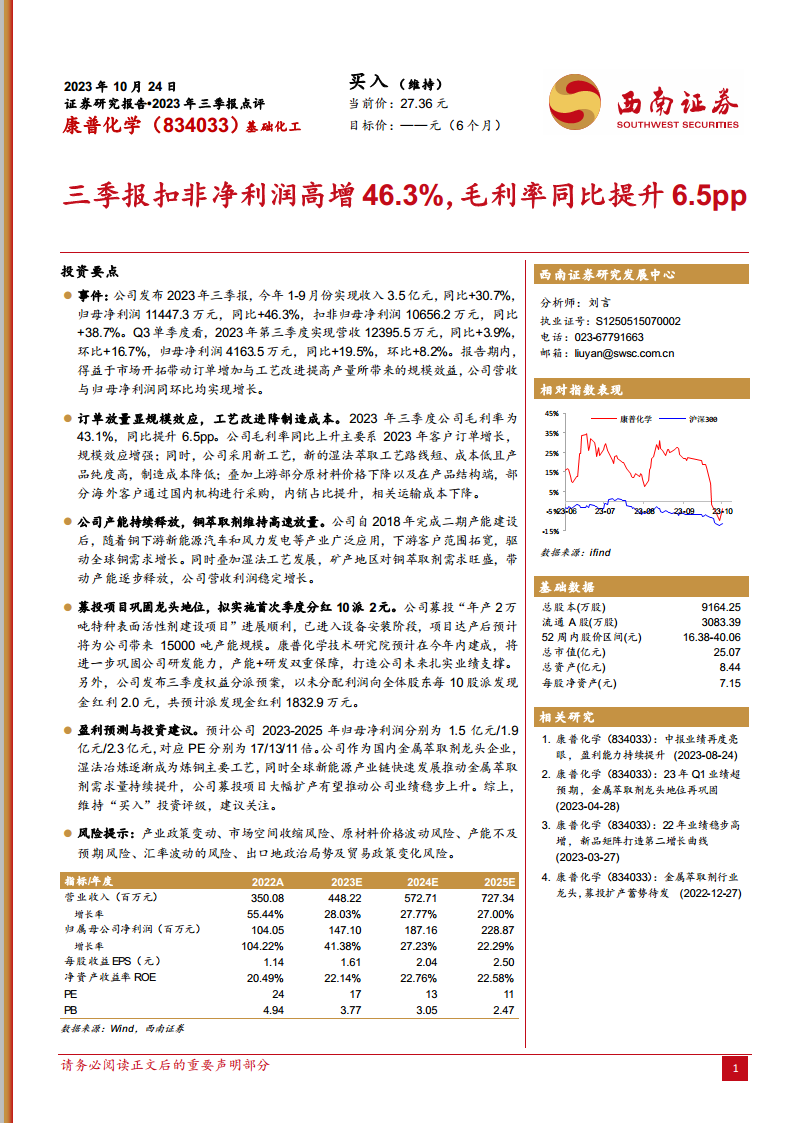

康普化学在2023年第三季度及前三季度展现出强劲的财务表现,营收和归母净利润均实现显著增长。特别是扣非归母净利润同比高增46.3%,显示出公司核心业务的盈利能力大幅提升。这主要得益于市场开拓带来的订单增加、规模效应增强以及新湿法萃取工艺的应用,有效降低了制造成本,并叠加了部分原材料价格下降和内销占比提升带来的运输成本优化。

战略布局与未来增长驱动

公司通过募投项目“年产2万吨特种表面活性剂建设项目”的顺利推进,以及康普化学技术研究院的建设,持续巩固其在金属萃取剂领域的龙头地位,为未来业绩增长提供了坚实的产能和研发双重保障。同时,公司拟实施首次季度分红,体现了对股东的回报承诺。鉴于湿法冶炼工艺的普及和新能源产业链对金属萃取剂需求的持续增长,公司未来业绩有望稳步上升,维持“买入”投资评级。

主要内容

2023年三季报财务表现

- 整体业绩概览: 2023年1-9月份,康普化学实现营业收入3.5亿元,同比增长30.7%;归母净利润达1.14亿元,同比增长46.3%;扣非归母净利润为1.07亿元,同比增长38.7%。

- 第三季度单季表现: 2023年第三季度,公司实现营收1.24亿元,同比增长3.9%,环比增长16.7%;归母净利润4163.5万元,同比增长19.5%,环比增长8.2%。营收与归母净利润的同环比增长,主要得益于市场开拓带来的订单增加和工艺改进提升产量所产生的规模效益。

毛利率提升与成本优化

- 毛利率显著提升: 2023年第三季度公司毛利率达到43.1%,同比大幅提升6.5个百分点。

- 成本控制与效率提升: 毛利率上升主要源于客户订单增长带来的规模效应增强;公司采用新的湿法萃取工艺,该工艺路线短、成本低且产品纯度高,有效降低了制造成本;此外,上游部分原材料价格下降以及产品结构优化(部分海外客户通过国内机构采购,内销占比提升),进一步降低了相关运输成本。

产能扩张与市场需求驱动

- 铜萃取剂高速放量: 自2018年完成二期产能建设后,随着铜下游新能源汽车和风力发电等产业的广泛应用,全球铜需求增长,叠加湿法工艺发展,矿产地区对铜萃取剂需求旺盛,带动公司产能逐步释放,营收利润稳定增长。

- 下游市场前景广阔: 新能源汽车和风力发电等新兴产业的快速发展,持续推动金属萃取剂需求量的提升,为公司产品提供了广阔的市场空间。

募投项目进展与股东回报

- 巩固龙头地位: 公司募投项目“年产2万吨特种表面活性剂建设项目”进展顺利,已进入设备安装阶段,预计达产后将为公司带来15000吨产能规模,进一步巩固其市场龙头地位。

- 研发能力强化: 康普化学技术研究院预计在今年内建成,将进一步强化公司的研发能力,形成产能与研发双重保障,为公司未来业绩提供扎实支撑。

- 首次季度分红: 公司发布三季度权益分派预案,拟以未分配利润向全体股东每10股派发现金红利2.0元,预计共派发现金红利1832.9万元,体现了公司对股东的积极回报。

盈利预测与投资评级

- 盈利预测: 预计公司2023-2025年归母净利润分别为1.5亿元、1.9亿元和2.3亿元。

- 估值分析: 对应PE分别为17倍、13倍和11倍。

- 投资建议: 作为国内金属萃取剂龙头企业,受益于湿法冶炼成为炼铜主要工艺以及全球新能源产业链对金属萃取剂需求的持续提升,公司募投项目大幅扩产有望推动业绩稳步上升。综上,维持“买入”投资评级,建议关注。

主要风险因素

- 产业政策变动风险: 宏观经济政策或行业政策调整可能对公司经营产生影响。

- 市场空间收缩风险: 下游市场需求不及预期可能导致市场空间收缩。

- 原材料价格波动风险: 主要原材料价格波动可能影响公司盈利能力。

- 产能不及预期风险: 募投项目建设或达产进度不及预期可能影响业绩增长。

- 汇率波动风险: 国际贸易业务面临汇率波动风险。

- 出口地政治局势及贸易政策变化风险: 国际政治经济环境变化可能影响公司出口业务。

财务指标分析

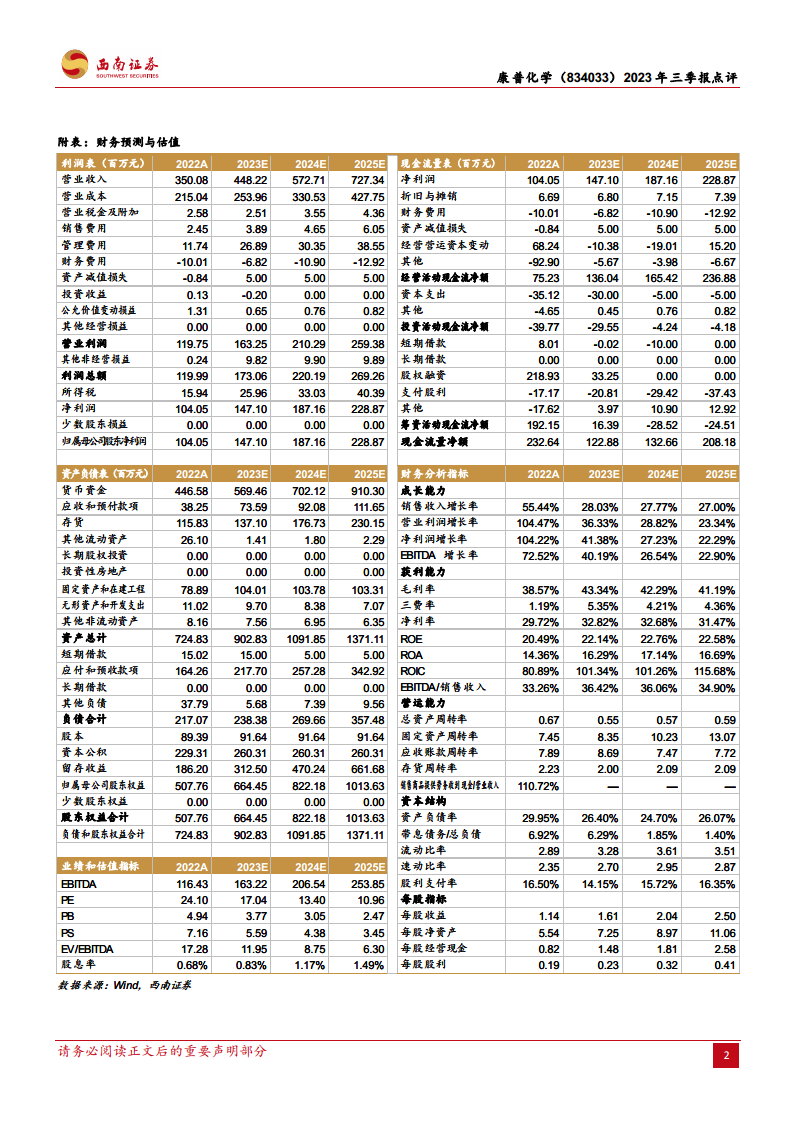

- 成长能力: 预计2023-2025年营业收入增长率分别为28.03%、27.77%、27.00%;归属母公司净利润增长率分别为41.38%、27.23%、22.29%,显示公司持续的增长潜力。

- 获利能力: 毛利率预计在41%-43%之间波动,净利率维持在31%-32%的高水平,ROE预计保持在22%以上,体现了公司良好的盈利能力。

- 营运能力: 总资产周转率、固定资产周转率、应收账款周转率和存货周转率等指标显示公司资产运营效率较高。

- 资本结构: 资产负债率预计保持在24%-26%的健康水平,流动比率和速动比率均较高,显示公司财务结构稳健。

- 估值指标: 随着盈利增长,PE和PB估值逐年下降,显示出较好的投资价值。

总结

康普化学在2023年前三季度表现出色,营收和净利润实现高速增长,特别是扣非净利润同比高增46.3%,彰显了其核心业务的强劲盈利能力。这主要得益于市场订单的增加、规模效应的显现以及新湿法萃取工艺带来的制造成本降低。公司通过募投项目扩大产能并加强研发投入,进一步巩固了其在金属萃取剂领域的龙头地位,以应对新能源产业链和湿法冶炼工艺发展带来的持续市场需求。同时,公司计划实施首次季度分红,积极回馈股东。尽管面临产业政策、市场、原材料价格等风险,但基于其稳健的财务表现、清晰的增长战略和行业领先地位,预计公司未来业绩将持续向好,维持“买入”投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用