中心思想

政策承压下的短期挑战与核心业务韧性

安图生物在2023年第三季度面临医疗行业监管政策变化的短期压力,导致营收和归母净利润增速放缓,单季度业绩出现同比下滑。然而,公司凭借其在高毛利产品(如磁微粒化学发光检测)和优势业务(化学发光、微生物检测)上的持续稳健表现,以及新一代高速检测设备的市场突破,展现出强大的业务韧性和盈利能力。

创新驱动与市场扩张的长期增长潜力

尽管短期承压,安图生物通过不断提升自产产品占比和研发投入,持续优化毛利率和净利率水平。公司自主研发的600速高速化学发光免疫分析仪等产品在高端市场加速装机,为未来检验试剂的快速消耗奠定基础。同时,面对秋冬呼吸道疾病高发带来的检测需求,公司凭借全面的病原体检测解决方案,有望抓住市场机遇,实现业绩的良好增长,长期增长潜力显著。

主要内容

2023年前三季度业绩回顾与政策影响分析

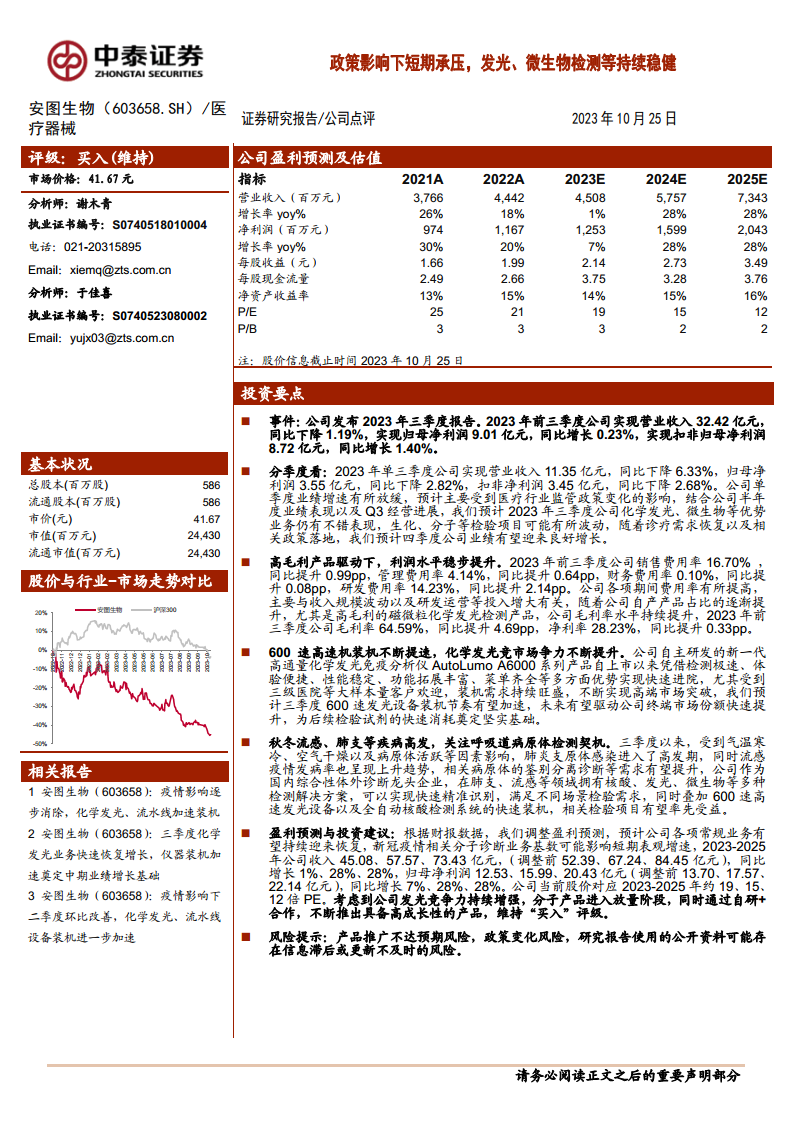

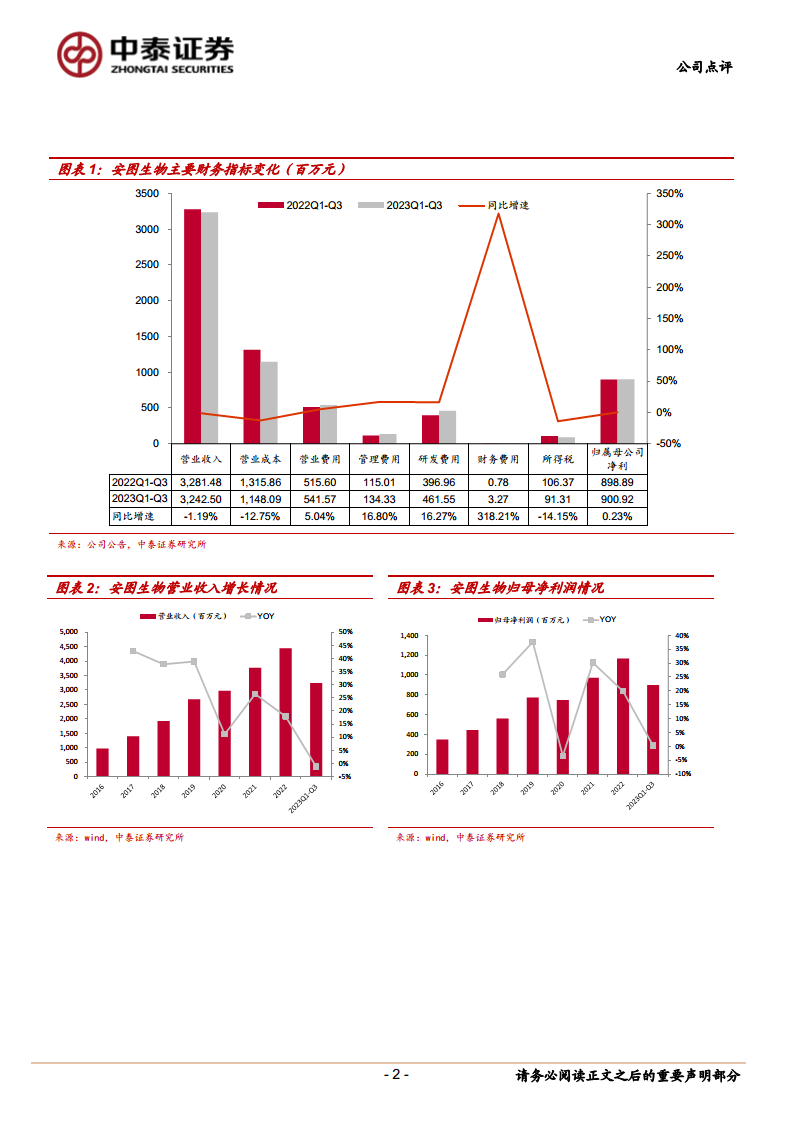

- 整体财务表现: 2023年前三季度,安图生物实现营业收入32.42亿元,同比微降1.19%;归母净利润9.01亿元,同比增长0.23%;扣非归母净利润8.72亿元,同比增长1.40%。这表明公司在复杂环境下仍保持了利润的微幅增长。

- 单季度业绩放缓: 2023年第三季度,公司实现营业收入11.35亿元,同比下降6.33%;归母净利润3.55亿元,同比下降2.82%;扣非净利润3.45亿元,同比下降2.68%。单季度业绩增速放缓,主要受到医疗行业监管政策变化的影响。

- 业务结构韧性: 尽管整体承压,预计化学发光、微生物等优势业务仍表现良好,而生化、分子等检验项目可能有所波动。随着诊疗需求恢复及相关政策落地,预计第四季度公司业绩有望迎来良好增长。

盈利能力提升与高毛利产品驱动

- 期间费用率变化: 2023年前三季度,公司销售费用率16.70%(同比提升0.99pp),管理费用率4.14%(同比提升0.64pp),财务费用率0.10%(同比提升0.08pp),研发费用率14.23%(同比提升2.14pp)。各项费用率的提高主要与收入规模波动以及研发运营投入增大有关。

- 毛利率与净利率改善: 受益于自产产品占比的逐渐提升,特别是高毛利的磁微粒化学发光检测产品,公司毛利率水平持续提升。2023年前三季度公司毛利率达到64.59%,同比提升4.69pp;净利率28.23%,同比提升0.33pp。这反映了公司产品结构优化对盈利能力的积极影响。

- 财务指标细化: 从图表1来看,2023年前三季度营业成本同比下降12.75%,而营业收入仅下降1.19%,这直接支撑了毛利率的显著提升。尽管销售、管理、研发费用均有不同程度增长,但成本控制和高毛利产品贡献使得净利润仍保持增长。

化学发光业务的竞争优势与市场扩张

- 高速机装机提速: 公司自主研发的新一代高速、高通量、便捷化、性能稳定、功能拓展丰富、菜单齐全的化学发光免疫分析仪(如AutoLumo A6000系列)上市以来,凭借其检测极速、受体丰富等多方面优势,实现快速进院,尤其受到三级医院等大样本量客户的欢迎。

- 市场份额提升: 装机需求持续旺盛,不断实现高端市场突破。预计第三季度600速发光设备装机节奏加速,未来有望驱动公司终端市场份额快速提升,为后续检验试剂的快速消耗奠定坚实基础。这体现了公司在体外诊断核心领域的强大竞争力。

呼吸道病原体检测的市场机遇

- 疾病高发与检测需求: 三季度以来,受气温、空气及病原体活跃等因素影响,肺炎支原体感染和流感疫情进入高发期,相关病原体的鉴别分离诊断需求有望提升。

- 综合解决方案优势: 安图生物作为国内综合性体外诊断龙头企业,在肺支、流感等领域拥有核酸、发光、微生物等多种检测解决方案,可实现快速精准识别,满足不同场景检验需求。

- 协同效应: 叠加600速高速发光设备以及全自动核酸检测系统的快速装机,相关检验项目有望率先受益,进一步拓展公司业务增长点。

盈利预测调整与投资建议

- 盈利预测调整: 根据财报数据,中泰证券调整了安图生物的盈利预测。预计2023-2025年公司收入分别为45.08亿元、57.57亿元、73.43亿元(调整前分别为52.39亿元、67.24亿元、84.45亿元),同比增速分别为1%、28%、28%。归母净利润分别为12.53亿元、15.99亿元、20.43亿元(调整前分别为13.70亿元、17.57亿元、22.14亿元),同比增速分别为7%、28%、28%。调整主要考虑了新冠疫情相关分子诊断业务基数可能影响短期表观增速。

- 估值与评级: 公司当前股价对应2023-2025年约19倍、15倍、12倍PE。考虑到公司发光竞争力持续增强,分子产品进入放量阶段,同时通过自研+合作不断推出具备高成长性的产品,维持“买入”评级。

- 风险提示: 报告提示了产品推广不达预期风险、政策变化风险以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

安图生物在2023年第三季度受医疗行业政策调整影响,短期业绩增速放缓,但前三季度整体利润仍实现微幅增长。公司凭借高毛利自产产品(特别是磁微粒化学发光检测)的持续贡献,有效提升了毛利率和净利率水平。同时,自主研发的600速高速化学发光免疫分析仪等核心产品加速市场装机,显著增强了公司在高端市场的竞争力,并为未来试剂消耗奠定基础。面对秋冬呼吸道疾病高发带来的检测需求,公司全面的病原体检测解决方案有望抓住市场机遇。尽管盈利预测有所调整,但鉴于公司在核心业务领域的持续竞争力、分子产品的放量以及创新产品的不断推出,中泰证券维持“买入”评级,认为公司具备良好的长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用