中心思想

创新产品组合驱动增长,业绩展现韧性

乐普医疗在2023年前三季度面临外部政策扰动和高基数影响,导致整体营收和归母净利润同比下降。然而,公司通过持续优化产品结构,特别是介入创新医疗器械组合表现出优异的增长势头,其医疗器械业务收入同比增长6.08%,其中核心的心血管植介入创新产品组合收入同比增长6.91%。这表明公司在核心高毛利创新产品领域的竞争力持续增强,有效提升了整体毛利率水平至64.90%,展现了其业务的内在韧性。

战略布局稳健,长期发展潜力可期

尽管短期业绩受到宏观环境影响,乐普医疗的药品业务保持稳健,医疗服务及健康管理板块也持续加大投入。公司不断加快器械板块的创新研发步伐,成功落地多个新品,为未来业绩增长奠定基础。分析师维持“买入”评级,肯定了公司可吸收支架等创新产品进入放量阶段以及创新器械在研管线的强大成长性,预示着公司在克服短期挑战后,有望凭借其创新驱动的战略布局实现加速恢复和长期可持续发展。

主要内容

2023年前三季度财务表现与影响因素分析

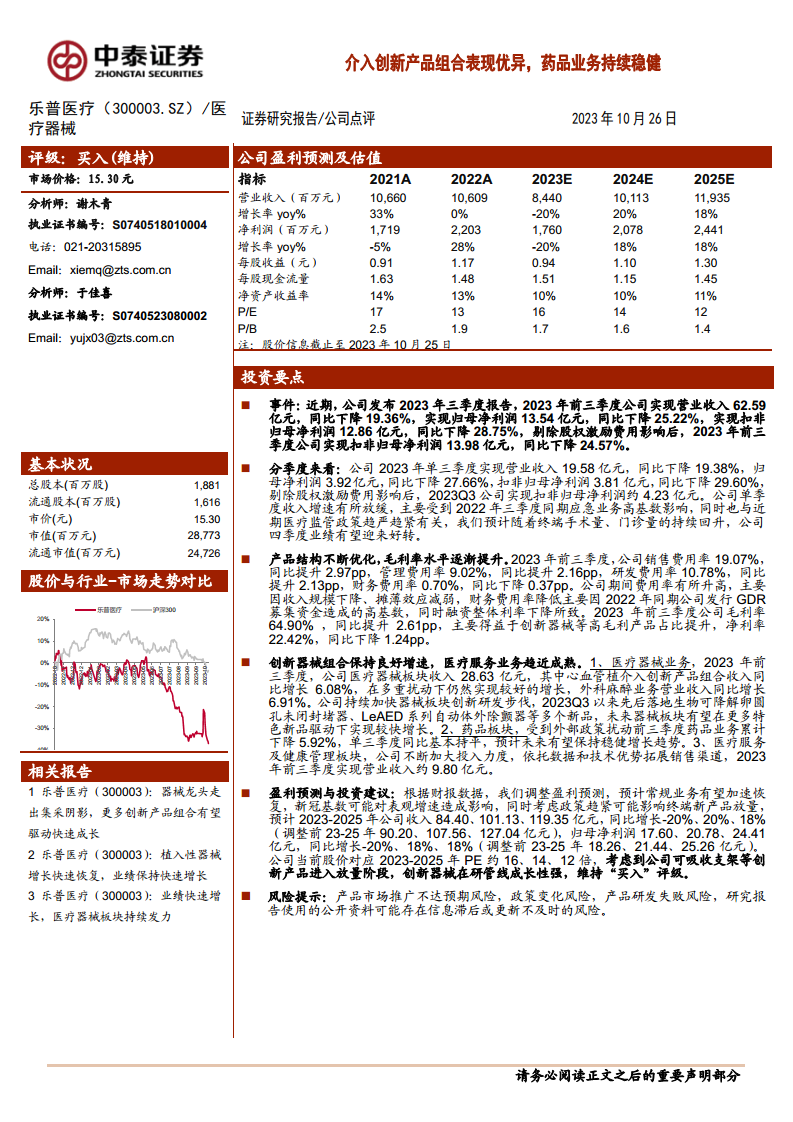

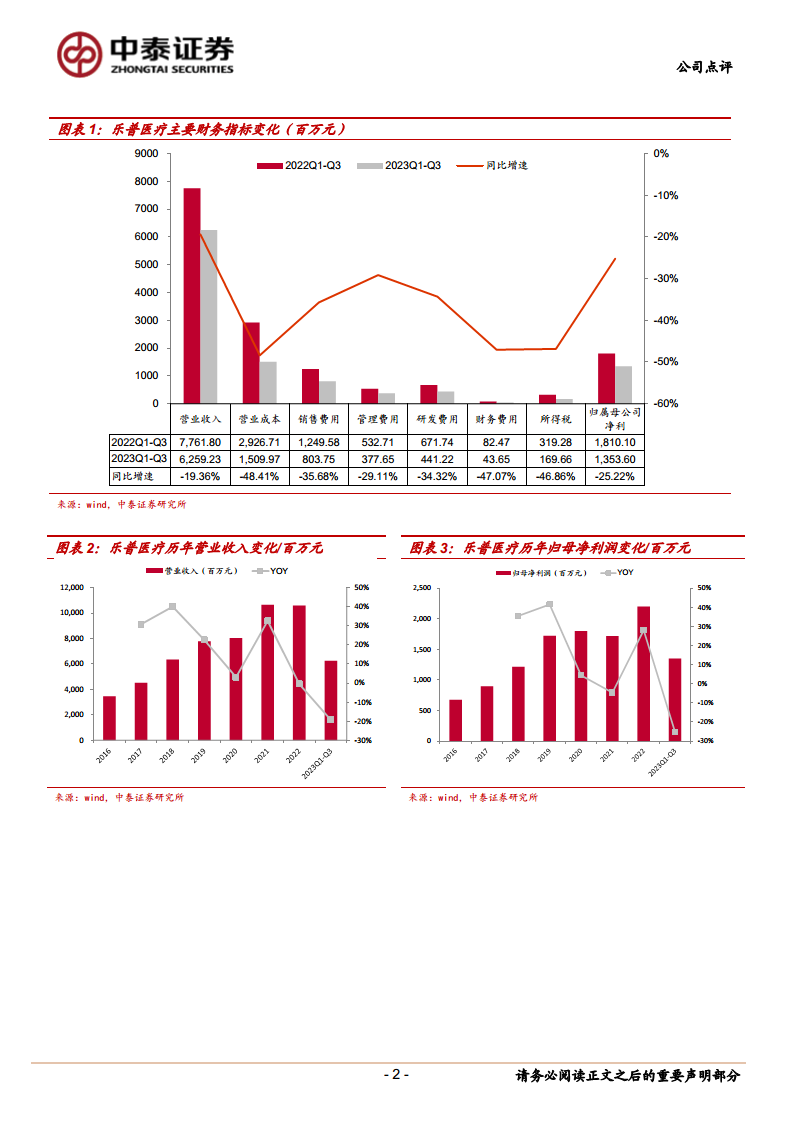

乐普医疗2023年前三季度实现营业收入62.59亿元,同比下降19.36%;归母净利润13.54亿元,同比下降25.22%;扣非归母净利润12.86亿元,同比下降28.75%。剔除股权激励费用影响后,扣非归母净利润为13.98亿元,同比下降24.57%。

从单季度来看,2023年第三季度公司实现营业收入19.58亿元,同比下降19.38%;归母净利润3.92亿元,同比下降27.66%;扣非归母净利润3.81亿元,同比下降29.60%。

业绩下滑的主要原因在于2022年第三季度同期应急业务的高基数效应,以及近期医疗监管政策趋严趋紧的影响。尽管如此,报告预计随着终端手术量和门诊量的持续回升,公司第四季度业绩有望迎来好转。

业务板块结构优化与盈利能力提升

2023年前三季度,公司销售费用率、管理费用率和研发费用率均有所提升,分别为19.07%(同比提升2.97pp)、9.02%(同比提升2.16pp)和10.78%(同比提升2.13pp),主要系收入规模下降导致摊薄效应减弱。财务费用率则下降至0.70%(同比下降0.37pp),主要得益于2022年同期GDR募集资金带来的高基数以及融资利率的整体下降。

在盈利能力方面,公司毛利率达到64.90%,同比提升2.61pp,这主要得益于创新器械等高毛利产品在产品组合中的占比提升。净利率为22.42%,同比下降1.24pp。

分业务板块来看:

- 医疗器械业务:在多重扰动下,2023年前三季度实现收入28.63亿元,同比增长6.08%。其中,心血管植介入创新产品组合收入同比增长6.91%,表现突出。公司持续加快创新研发,第三季度以来先后落地生物可降解卵圆孔未闭封堵器、LeAED系列自动体外除颤器等多个新品,预计未来器械板块将由更多特色新品驱动实现较快增长。

- 药品板块:受外部政策扰动影响,前三季度药品业务累计下降5.92%,但单三季度同比基本持平,预计未来有望保持稳健增长趋势。

- 医疗服务及健康管理板块:公司持续加大投入,依托数据和技术优势拓展销售渠道,2023年前三季度实现营业收入约9.80亿元。

盈利预测调整与投资建议

根据最新的财报数据,分析师调整了乐普医疗的盈利预测。预计2023-2025年公司营业收入分别为84.40亿元、101.13亿元和119.35亿元,同比增长率分别为-20%、20%和18%(调整前预测为90.20亿元、107.56亿元和127.04亿元)。归母净利润预计分别为17.60亿元、20.78亿元和24.41亿元,同比增长率分别为-20%、18%和18%(调整前预测为18.26亿元、21.44亿元和25.26亿元)。

公司当前股价对应2023-2025年PE估值约为16倍、14倍和12倍。考虑到公司可吸收支架等创新产品已进入放量阶段,且创新器械在研管线具有强大的成长性,分析师维持对乐普医疗的“买入”评级。同时,报告提示了产品市场推广不达预期、政策变化、产品研发失败以及信息滞后等风险。

总结

乐普医疗在2023年前三季度面临营收和净利润的短期下滑,主要受2022年同期应急业务高基数和趋严的医疗监管政策影响。然而,公司通过优化产品结构,其高毛利的介入创新医疗器械组合展现出强劲的增长势头,带动整体毛利率提升。药品业务保持稳健,医疗服务板块持续发展。尽管分析师下调了短期盈利预测,但基于公司创新产品(如可吸收支架)的放量潜力以及丰富的在研管线,维持“买入”评级,表明市场对乐普医疗长期增长前景的信心。公司有望凭借其创新驱动的战略,在克服短期挑战后实现持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用