中心思想

业绩波动与战略调整

万孚生物2023年前三季度业绩受2022年同期新冠相关产品高基数影响,营收和归母净利润出现同比下降。然而,公司通过优化产品结构和细化预算管理,常规业务毛利率持续提升,显示出内部运营效率的改善。

海外拓展与国内复苏

公司正加速海外市场的本地化部署,通过与国际伙伴合作,有望为海外业绩增长提供新动力。同时,随着国内诊疗秩序的恢复和监管政策的逐步落地,国内常规业务预计将逐步回归快速增长轨道,为公司未来发展提供双轮驱动。

主要内容

2023年前三季度业绩概览

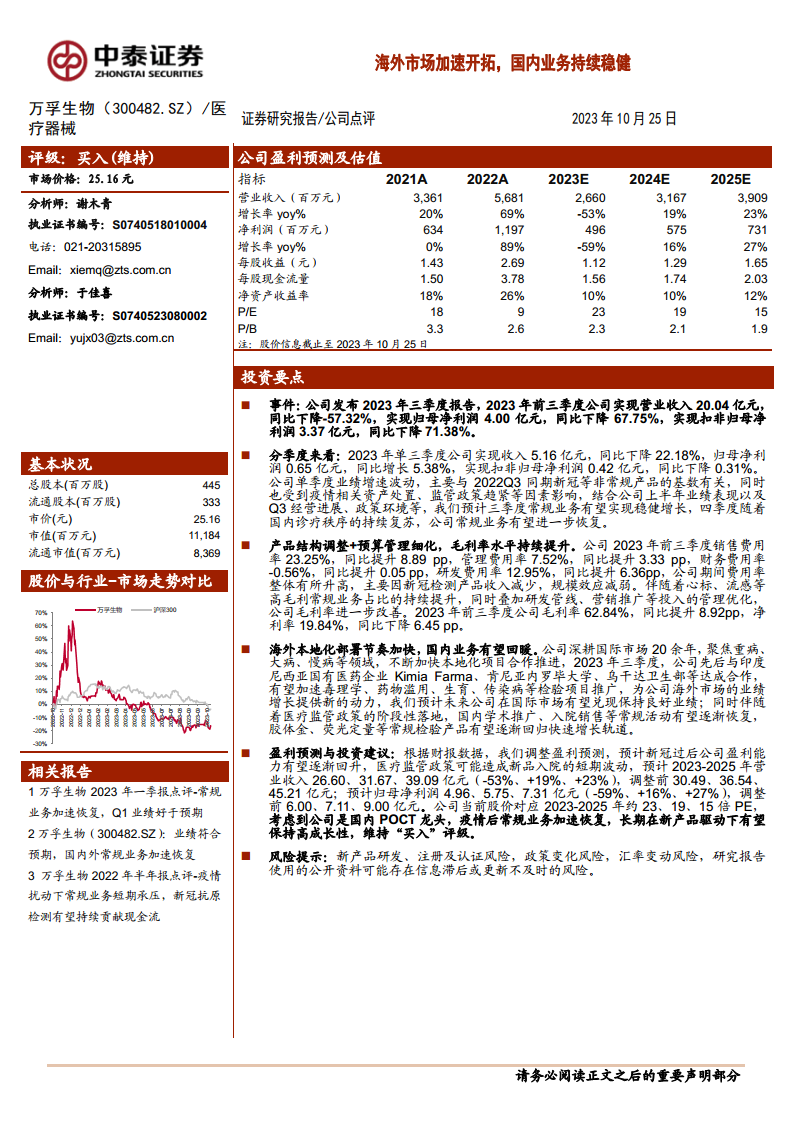

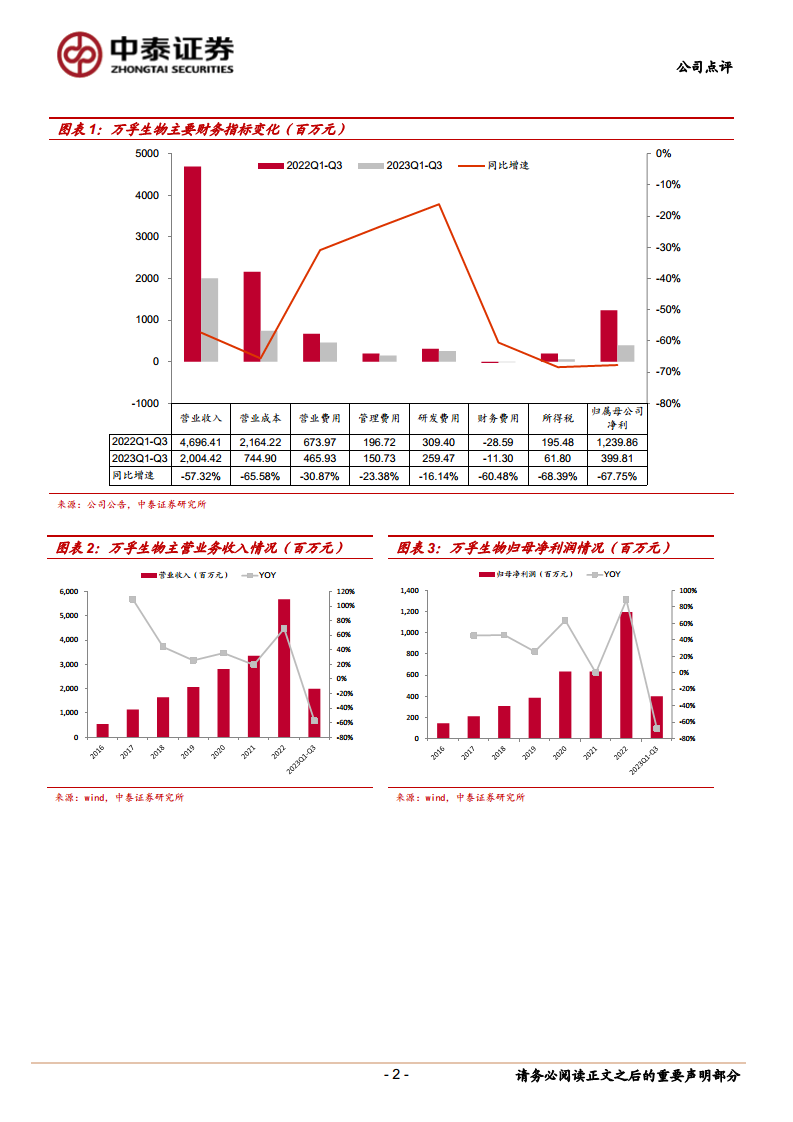

万孚生物发布2023年三季度报告,前三季度实现营业收入20.04亿元,同比下降57.32%;实现归母净利润4.00亿元,同比下降67.75%;实现扣非归母净利润3.37亿元,同比下降71.38%。

单季度业绩分析

2023年第三季度,公司实现收入5.16亿元,同比下降22.18%;归母净利润0.65亿元,同比增长5.38%;扣非归母净利润0.42亿元,同比下降0.31%。单季度业绩波动主要受2022年第三季度新冠等非常规产品高基数影响,以及疫情相关资产处置和监管政策趋紧等因素。预计随着国内诊疗秩序的持续复苏,第四季度常规业务有望进一步恢复。

盈利能力与费用控制

毛利率持续提升

2023年前三季度,公司毛利率达到62.84%,同比提升8.92个百分点。这主要得益于高毛利常规业务(如心标、流感等)占比的持续提升,以及研发管线和营销推广等投入的管理优化。

期间费用率变化

同期销售费用率23.25%,同比提升8.89个百分点;管理费用率7.52%,同比提升3.33个百分点;研发费用率12.95%,同比提升6.36个百分点。期间费用率整体升高,主要系新冠检测产品收入减少导致规模效应减弱。净利率为19.84%,同比下降6.45个百分点。

市场策略与业务展望

海外市场加速布局

公司深耕国际市场20余年,聚焦重病、大病、慢病等领域,加快本地化项目合作。2023年第三季度,公司先后与印度尼西亚国有医药企业Kimia Farma、肯尼亚内罗毕大学、乌干达卫生部等达成合作,有望加速毒理学、药物滥用、生育、传染病等检验项目推广,为海外市场业绩增长提供新动力。

国内业务有望回暖

随着胶体金、荧光定量等常规检验产品有望逐步回归快速增长轨道,以及医疗监管政策阶段性落地,国内学术推广、入院销售等常规活动有望逐渐恢复。

盈利预测与投资建议

盈利预测调整

根据财报数据,中泰证券调整了万孚生物的盈利预测。预计2023-2025年营业收入分别为26.60亿元、31.67亿元、39.09亿元(同比增速分别为-53%、+19%、+23%),调整前预测为30.49亿元、36.54亿元、45.21亿元。预计归母净利润分别为4.96亿元、5.75亿元、7.31亿元(同比增速分别为-59%、+16%、+27%),调整前预测为6.00亿元、7.11亿元、9.00亿元。

投资评级维持

公司当前股价对应2023-2025年约23、19、15倍PE。考虑到公司作为国内POCT龙头,疫情后常规业务加速恢复,且长期在新产品驱动下有望保持高成长性,维持“买入”评级。

风险提示

报告提示了新产品研发、注册及认证风险,政策变化风险,汇率变动风险,以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

万孚生物2023年前三季度业绩受新冠产品高基数影响出现短期波动,但公司通过产品结构优化和精细化管理,常规业务毛利率持续改善。展望未来,公司在海外市场加速本地化部署,有望实现业绩增长;同时,国内常规业务随着诊疗秩序恢复和政策落地,预计将逐步回暖。尽管短期盈利预测有所调整,但作为POCT龙头,万孚生物凭借其在新产品驱动下的高成长潜力,仍维持“买入”评级。投资者需关注新产品研发、政策变化及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用