中心思想

美的赋能下的战略转型与业绩复苏

合康新能(300048.SZ)作为国内高压变频器领域的领先企业,在2020年美的集团入主后,经历了深刻的业务调整和战略转型。公司成功剥离不良资产,重新聚焦主营业务,并确立了高端制造、新能源和节能环保三大业务布局。美的集团在资金、供应链、研发和销售等多维度对合康新能进行赋能,使其经营状况显著改善,盈利能力初步修复,偿债能力大幅提升。

工业自动化与绿色能源双轮驱动

在美的集团的战略指引下,合康新能致力于成为工业自动化解决方案专家和绿色能源引领者。在高端制造板块,公司在高压变频器市场保持领先地位,并积极拓展低压变频器和SVG业务,受益于国产替代和行业需求景气。在新兴的新能源板块,公司作为美的集团绿色战略的执行者,凭借集团内部丰富的工业园区资源,大力发展分布式光伏EPC业务,并以美的开拓户用储能版图的主力军身份,积极布局欧洲户储市场,有望成为公司未来业绩增长的第二极。公司通过内功修炼和渠道发力,在光储业务领域展现出巨大的成长潜力。

主要内容

业务重塑与财务状况显著改善

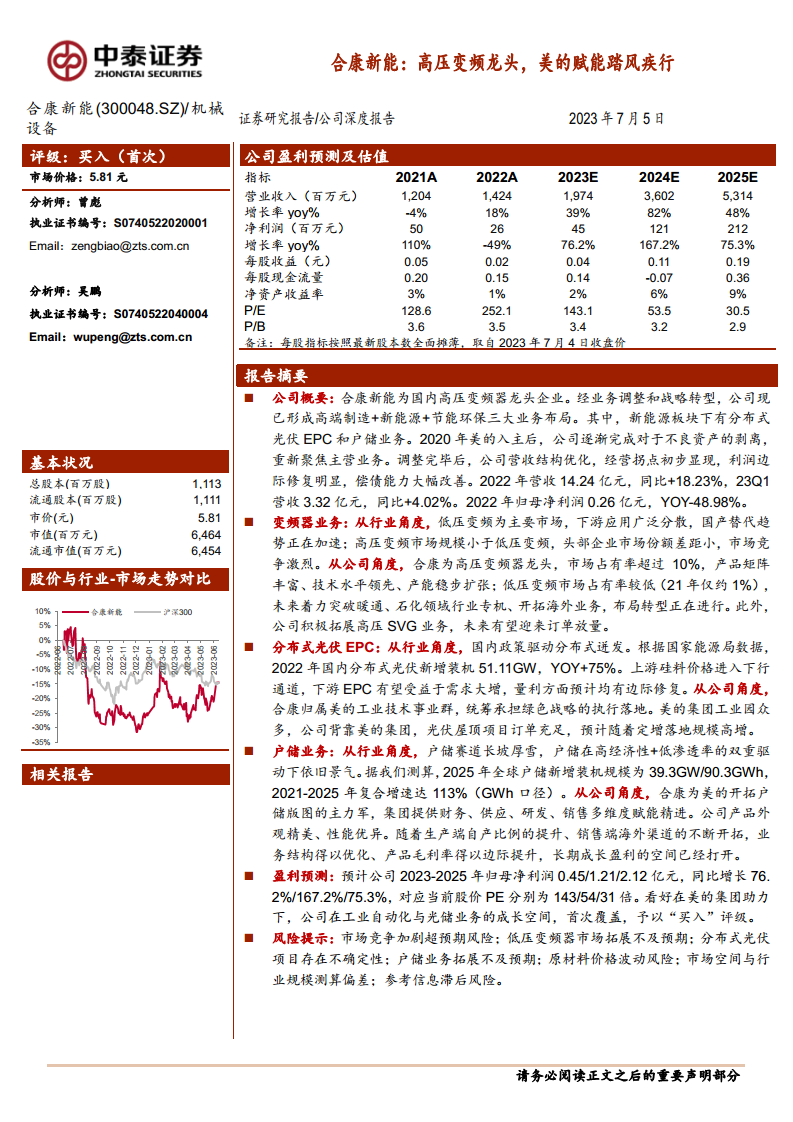

合康新能的发展历程可划分为三个阶段:2003-2013年的飞速发展期,以高压变频器技术积累和市场开发为主;2014-2019年的产业延伸期,多元化拓展至智能控制、新能源客车、中低压变频器、光伏发电和节能环保等领域;以及2020年至今的困境反转期。在美的控股于2020年4月入主后,公司持续推动业务瘦身和剥离,强化变频器业务,并布局绿色战略。截至2023年3月31日,美的暖通持有公司18.83%的股权,美的集团成为实际控制人。公司被划归美的工业技术事业群,致力于成为工业自动化专家,并承担美的集团绿色战略中绿电项目的统筹和执行落地工作。2023年6月,公司发布A股定增预案,拟向美的集团募资14.7亿元,其中4.9亿元用于电气设备业务能力升级,3.8亿元用于光伏产业平台项目,进一步强化美的控制力并支持核心业务扩张。

在财务表现方面,公司在经历2014-2021年的业务调整期后,营收有望修复。2022年公司营收达14.24亿元,同比增长18.23%,2023年第一季度营收3.32亿元,同比增长4.02%。营收结构持续优化,高端制造类板块贡献超过60%的营收,新能源板块的业绩贡献占比从2021年的4.48%提升至2022年的19.83%。毛利率方面,2022年综合毛利率为22.93%,其中节能环保业务毛利率最高(稳定在35%以上),高端制造板块毛利率在20%-30%之间,新能源板块毛利率在开拓初期为11.34%。公司通过降本增效,期间费用率从2017年的27.54%下降至2022年的15.23%。利润端在经历2018年和2020年的巨额商誉及资产减值损失后,于2021年开始扭亏为盈,2022年归母净利润为0.26亿元,2023年第一季度为0.01亿元,利润边际修复趋势显现。美的集团的资金赋能也显著改善了公司的偿债能力,资产负债率从2017年的43.56%下降至2023年第一季度的30.82%,流动比率和速动比率也均有提升,显示出公司财务状况的持续向好。

核心业务的市场机遇与增长策略

变频器业务:高压低压协同发展,国产替代加速

工业自动化市场规模庞大,其中变频器作为驱动层核心设备,市场稳步增长。根据MIR Databank数据,2021年中国低压变频器市场规模为309.53亿元(占比85%),中高压变频器市场规模为54.50亿元(占比15%)。低压变频器下游应用广泛分散,高压变频器则集中在冶金、电力、石化等高耗能行业。在竞争格局上,中高压变频市场竞争激烈,合康新能位居国内前五大厂商,2019-2020年平均市场占有率超过10%。低压变频市场则呈现ABB、西门子、汇川技术三足鼎立的局面,但本土品牌市场份额从2017年的38.70%提升至2021年的42.30%,国产替代趋势加速。

合康新能的高压变频器产品矩阵丰富,功率覆盖250-20000kW,技术水平领先,是高压变频器国家标准的主要参与制定单位之一。公司重视研发投入,2022年研发费用达0.85亿元,同比增长31.04%。随着合康变频二期工程于2022年4月完工,高压变频器年产能提升至2500套,销量从2018年的879套增至2022年的1868套,订单金额稳步增长,2022年新增订单6.81亿元。公司低压变频器业务起步较晚,2021年市占率仅约1%,但正积极调整转型,从建筑行业向暖通、石油石化等领域拓展,并受益于美的To B战略和工业技术事业群的协同效应。此外,公司积极开拓海外市场,全球(除中国)变频器市场2021年销售额达106.56亿美元,为公司低压变频器业务提供了广阔的增长空间。

SVG业务作为电能质量管理的重要组成部分,市场需求景气上行。SVG响应速度快、精度高,更适应新能源占比提升的电力系统。中国高压SVG市场规模预计从2017年的30.08亿元增长到2024年的66.68亿元,年复合增长率达12.04%。合康新能的SVG产品功能完善,技术参数领先,2022年销售量达到26套,未来有望迎来订单放量。

新能源业务:光伏EPC与户储双引擎驱动

国内分布式光伏市场在政策驱动下爆发式增长。2022年国内分布式光伏新增装机51.11GW,同比增长75%,其中工商业新增装机25.87GW,同比增长237%。随着上游硅料价格进入下行通道,下游EPC厂商有望受益于需求大增和利润修复。合康新能作为美的集团绿色战略的承担者,背靠美的集团众多工业园区,拥有充足的内部分布式光伏项目订单。公司已推动美的工业城、库卡机器人屋顶、美的冰箱荆州工厂等多个分布式光伏/光储一体化项目建成并网,例如美的冰箱荆州工厂一期项目预计年发电量518万度,每年可节约电费308万元。

户用储能(户储)业务被视为“长坡厚雪”赛道,在高经济性和低渗透率的双重驱动下景气度持续。欧洲户储市场经济性突出,光储综合度电成本(LCOSS)有望随碳酸锂价格下降而进一步降低,而欧洲居民用电电价在2021-2022年飙升后预计仍将维持高位,使得安装户储系统具备显著经济性。欧洲户储市场渗透率仍低,截至2022年累计装机约15.1GWh,渗透率仅3.15%,理论存量空间高达480GWh。全球户储新增装机规模预计在2021-2025年复合增速达113%,2025年有望达到90.3GWh。

合康新能被定位为美的开拓户储版图的主力军,纳入工业技术事业群,并获得美的集团在财务、供应、研发、销售等多维度的全面赋能。公司户储产品系列丰富,包括MINERGY、HiEnergy和WISDOM系列,其中HiEnergy系列采用“乐高式”快速连接和电池包气溶胶技术,性能优异。在生产端,公司正从代工集成向自研自产过渡,有望提升产品毛利率。在渠道端,公司借力美的集团遍布全球的营销网络(如意大利Clivet),并积极开拓欧洲安装商渠道,已完成欧洲TUV、通用并网认证以及德国、意大利、英国、澳洲的并网认证,户储业务的长期成长盈利空间已经打开。

总结

合康新能正处于美的集团赋能下的战略转型关键期,其业务布局已从传统高压变频器龙头拓展至工业自动化和绿色能源两大核心领域。在美的集团的资金支持、供应链协同、研发共享和全球销售网络助力下,公司成功剥离不良资产,财务状况显著改善,偿债能力大幅提升。

在工业自动化领域,公司在高压变频器市场保持领先地位,并通过技术创新和产能扩张巩固优势;同时,积极拓展低压变频器市场,受益于国产替代趋势和美的集团To B战略的协同效应。SVG业务作为电能质量管理的重要补充,也展现出良好的增长前景。

在新兴的绿色能源领域,合康新能作为美的集团绿色战略的执行者,凭借集团内部丰富的工业园区资源,确保了分布式光伏EPC业务的稳定订单来源,并有望在硅料价格下行周期中实现利润修复。更具潜力的是户用储能业务,公司作为美的集团开拓户储版图的主力军,充分利用美的集团的多维度赋能,通过产品创新和渠道拓展,在欧洲高经济性、低渗透率的户储市场中快速发展,有望成为公司未来业绩增长的第二极。

综合来看,合康新能的基本面在美的集团入主后持续改善,战略布局日益清晰,工业自动化与光储业务的成长空间巨大。尽管面临市场竞争加剧、业务拓展不及预期以及原材料价格波动等风险,但公司在美的集团的助力下,有望实现营收和利润的快速增长。预计2023-2025年归母净利润将分别达到0.45亿元、1.21亿元和2.12亿元,对应当前股价的PE分别为143倍、54倍和31倍,展现出显著的成长潜力,因此给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用