中心思想

短期波动与长期增长驱动

本报告核心观点指出,开立医疗在2023年第三季度面临采购推迟和人员投入增加等短期因素导致的业绩波动,但公司凭借其持续推进的高端化战略和新产品上市,展现出强劲的长期增长潜力。尽管短期内受医疗监管政策趋严影响,部分招投标活动推迟,但内镜等高端产品需求依然旺盛,且国产化率较低,为公司提供了广阔的市场空间。

高端化战略成效显著

公司通过不断的技术创新和自主研发,成功推出新一代高端内镜平台HD-580系列和超高端彩超S90 Exp,这些高端产品占比的持续增加显著提升了公司的毛利率和净利率,驱动盈利水平持续提高。同时,随着收入规模的不断增长,期间费用摊薄效应也日益显著,进一步巩固了公司的盈利能力。

主要内容

2023年前三季度业绩概览与短期波动分析

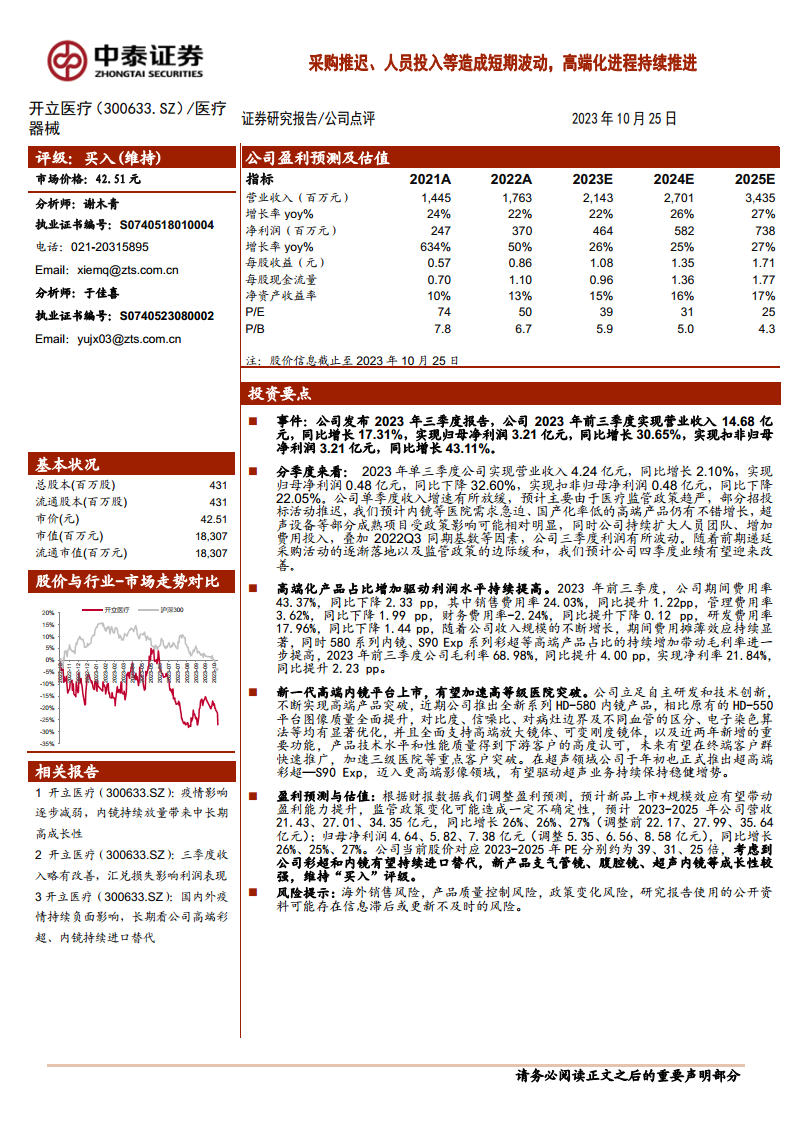

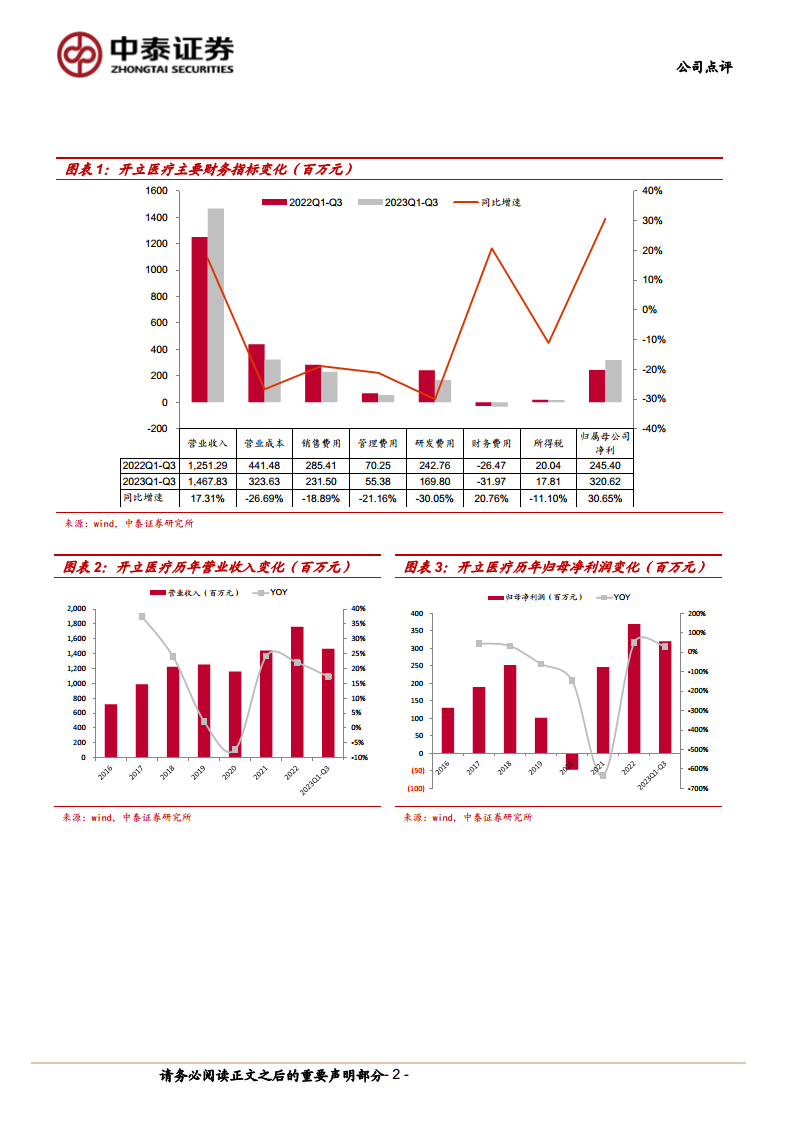

- 整体业绩表现: 2023年前三季度,开立医疗实现营业收入14.68亿元,同比增长17.31%;归母净利润3.21亿元,同比增长30.65%;扣非归母净利润3.21亿元,同比增长43.11%。

- 第三季度业绩波动: 单独第三季度,公司营业收入为4.24亿元,同比增长2.10%,增速有所放缓;归母净利润0.48亿元,同比下降32.60%;扣非归母净利润0.48亿元,同比下降22.05%。

- 波动原因分析: 业绩波动主要受医疗监管政策趋严、部分招投标活动推迟(尤其影响超声设备等成熟项目)以及公司持续扩大人员团队和增加费用投入等因素影响,叠加2022年同期基数较高。

- 未来展望: 预计随着前期递延采购活动的逐步落地和监管政策的边际缓和,公司第四季度业绩有望迎来改善。

高端产品驱动盈利能力提升与市场拓展

- 盈利能力持续提升: 2023年前三季度,公司期间费用率同比下降2.33个百分点至43.37%,其中研发费用率下降1.44个百分点至17.96%。同时,580系列内镜、S90 Exp系列彩超等高端产品占比的增加,带动毛利率同比提升4.00个百分点至68.98%,净利率同比提升2.23个百分点至21.84%。

- 新一代高端内镜平台上市: 公司近期推出全新HD-580系列内镜产品,其图像质量、对比度、信噪比、病灶边界及血管区分、电子染色算法等方面均有显著优化,并全面支持高端放大镜体和可变刚度镜体。该产品技术水平和性能质量获得高度认可,有望加速在高等级医院的推广和突破。

- 超高端彩超S90 Exp: 公司于年初正式推出超高端彩超S90 Exp,标志着其迈入更高端影像领域,有望驱动超声业务持续保持稳健增长。

- 盈利预测与估值: 报告调整了盈利预测,预计2023-2025年公司营收分别为21.43亿元、27.01亿元、34.35亿元,归母净利润分别为4.64亿元、5.82亿元、7.38亿元。当前股价对应2023-2025年PE分别约为39、31、25倍。考虑到公司彩超和内镜有望持续进口替代,以及支气管镜、腹腔镜、超声内镜等新产品的强劲成长性,维持“买入”评级。

- 风险提示: 报告提示了海外销售风险、产品质量控制风险、政策变化风险以及研究报告数据滞后或更新不及时的风险。

总结

开立医疗在2023年前三季度展现出稳健的营收增长和显著的利润提升,尽管第三季度受医疗监管政策趋严和采购推迟等因素影响,业绩出现短期波动,但公司的高端化战略成效显著。新一代HD-580内镜平台和S90 Exp超高端彩超的上市,不仅提升了公司的盈利能力,也为其在高等级医院的市场拓展和进口替代进程中注入了强劲动力。基于对新品上市、规模效应以及持续进口替代的预期,报告维持了对开立医疗的“买入”评级,认为其长期成长性值得期待,但需关注海外销售、产品质量和政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用