中心思想

业绩短期承压,长期增长可期

福元医药在2023年第三季度面临短期业绩增速放缓的挑战,主要受第八批集采未中标产品影响及医疗反腐等外部因素干扰。然而,公司凭借其丰富的在研管线、积极参与第九批集采的战略布局,以及持续优化的销售费用控制,展现出稳健的盈利能力和未来持续增长的潜力。

战略布局优化,盈利能力稳健

尽管面临市场波动,福元医药通过精细化管理,有效控制销售费用,使得净利率持续提升,达到历史最高水平。公司在仿制药领域的深厚储备和对集采政策的积极响应,有望在未来几年内保障收入端的快速增长,并进一步扩大市场份额,从而支撑其“买入”的投资评级。

主要内容

2023年三季报业绩分析

营收与利润增长概况

2023年前三季度,福元医药实现营业收入24.63亿元,同比增长4.11%;归母净利润3.80亿元,同比增长14.72%;扣非净利润3.68亿元,同比增长20.25%。其中,第三季度单季实现营业收入8.33亿元,同比增长1.29%;归母净利润1.29亿元,同比增长3.43%;扣非净利润1.25亿元,同比增长10.45%。

Q3业绩增速放缓原因

公司第三季度业绩增速低于前两个季度。主要原因有二:一是公司主要产品氯沙坦钾氢氯噻嗪片未能中标第八批集采,导致该产品在Q2第八批集采开始执行后,Q3的院内销售受到限制;二是7-8月期间的医疗反腐行动对业务开展造成一定影响,尽管9月开始边际影响逐步减弱。

核心竞争力与增长驱动

丰富在研管线保障未来增长

福元医药拥有丰富的仿制药储备品种,目前在研管线中包含12个品种。公司预计在2023年至2025年期间,每年将有6-8个品种获批上市,这将为公司未来的收入增长提供坚实保障。

集采机遇助力市场份额扩张

近期全国第九批集采已启动,福元医药有三款产品被列入采购名单。企业信息填报工作将于2023年11月2日前完成。若公司产品成功中选,有望借助集采政策实现产品的快速放量,从而有效扩大其在全国的市场占有率。

盈利能力与费用控制

净利率持续提升

2023年前三季度,公司毛利率为67.27%,受集采影响较上年同期下滑1.09个百分点。然而,公司的净利率持续提升,前三季度达到15.55%,相较上年同期提升1.47个百分点,创下历年最高水平。第三季度单季净利率为15.70%,同比提升0.45个百分点。

销售费用率显著下降

净利率的提升主要得益于公司对销售费用的良好控制。2023年前三季度,公司销售费用率为37.15%,同比下降4.32个百分点。第三季度销售费用率更是大幅下降至33.15%,同比下降7.21个百分点,环比第二季度也下降了4.44个百分点,显示出公司在费用管理方面的显著成效。

投资建议与风险提示

盈利预测与估值

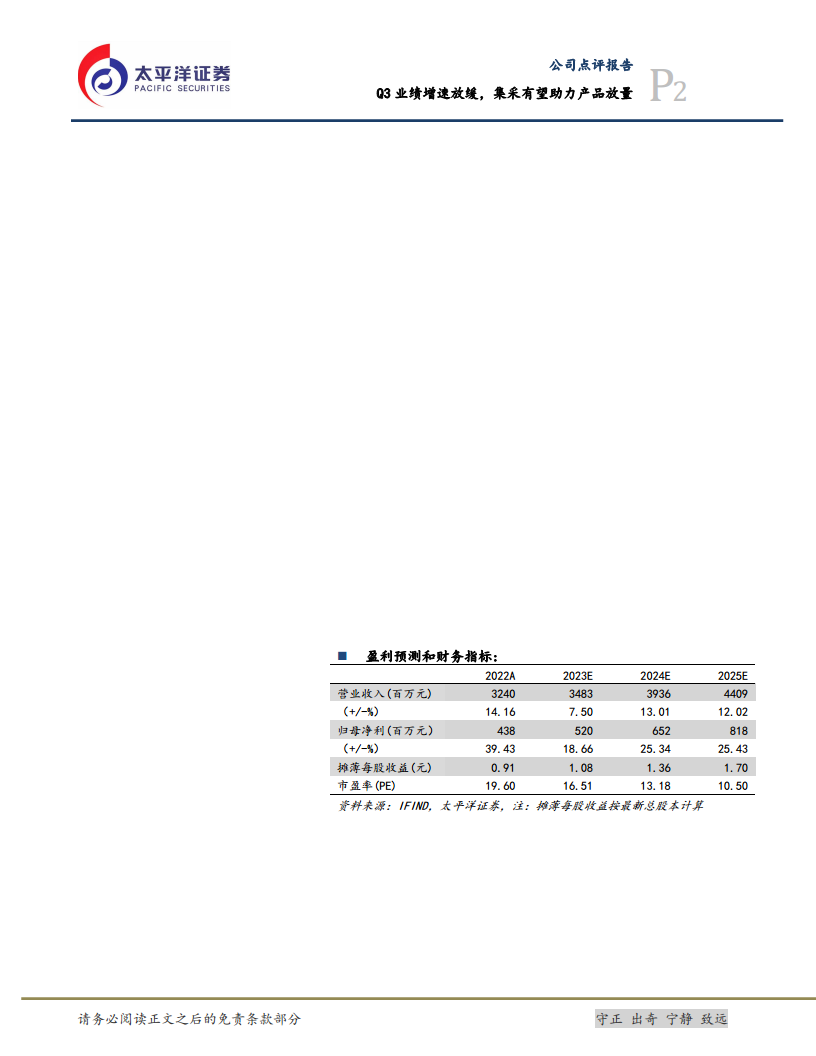

基于公司丰富的在研管线和集采带来的放量潜力,太平洋证券预测福元医药2023年、2024年和2025年的营业收入将分别达到34.83亿元、39.36亿元和44.09亿元;归母净利润将分别达到5.20亿元、6.52亿元和8.18亿元。对应当前股价,市盈率(PE)分别为17倍、13倍和11倍。鉴于此,研究报告维持对福元医药的“买入”评级。

潜在风险因素

报告提示了公司可能面临的市场竞争加剧风险、带量采购丢标风险以及产品研发失败风险。

总结

福元医药在2023年第三季度虽受集采和医疗反腐等短期因素影响,导致业绩增速有所放缓,但其核心盈利能力依然强劲。公司通过有效的销售费用控制,实现了净利率的历史性提升。展望未来,公司丰富的仿制药在研管线将为持续增长提供动力,而积极参与第九批集采有望助力产品快速放量,扩大市场份额。综合来看,福元医药具备良好的长期发展潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用