中心思想

业绩强劲增长与市场需求驱动

华恒生物在2023年前三季度展现出强劲的业绩增长势头,营收和归母净利润同比分别增长38.7%和47.4%,其中第三季度单季业绩创历史新高。这一增长主要得益于下游市场需求的旺盛,特别是缬氨酸产品因豆粕价格高景气而需求提升,以及维生素业务的逐步放量。公司通过持续的技术创新和市场拓展,有效抓住了行业发展机遇,实现了核心业务的量价齐升。

战略性产能布局与技术领先优势

作为国内合成生物学领域的领军企业,华恒生物凭借其国际领先的生物制造技术,尤其是在L-丙氨酸和L-缬氨酸等小品种氨基酸的规模化生产方面,确立了全球市场份额第一的地位。公司积极推进多项在建及规划产能项目,旨在将产品矩阵从氨基酸、维生素扩展至生物基新材料单体,如1,3-丙二醇、生物基丁二酸和生物基苹果酸等。这一前瞻性的战略布局,结合国家对生物经济和绿色制造的政策支持,为公司未来的持续高速增长和业务多元化发展奠定了坚实基础。

主要内容

2023年三季报业绩与市场表现

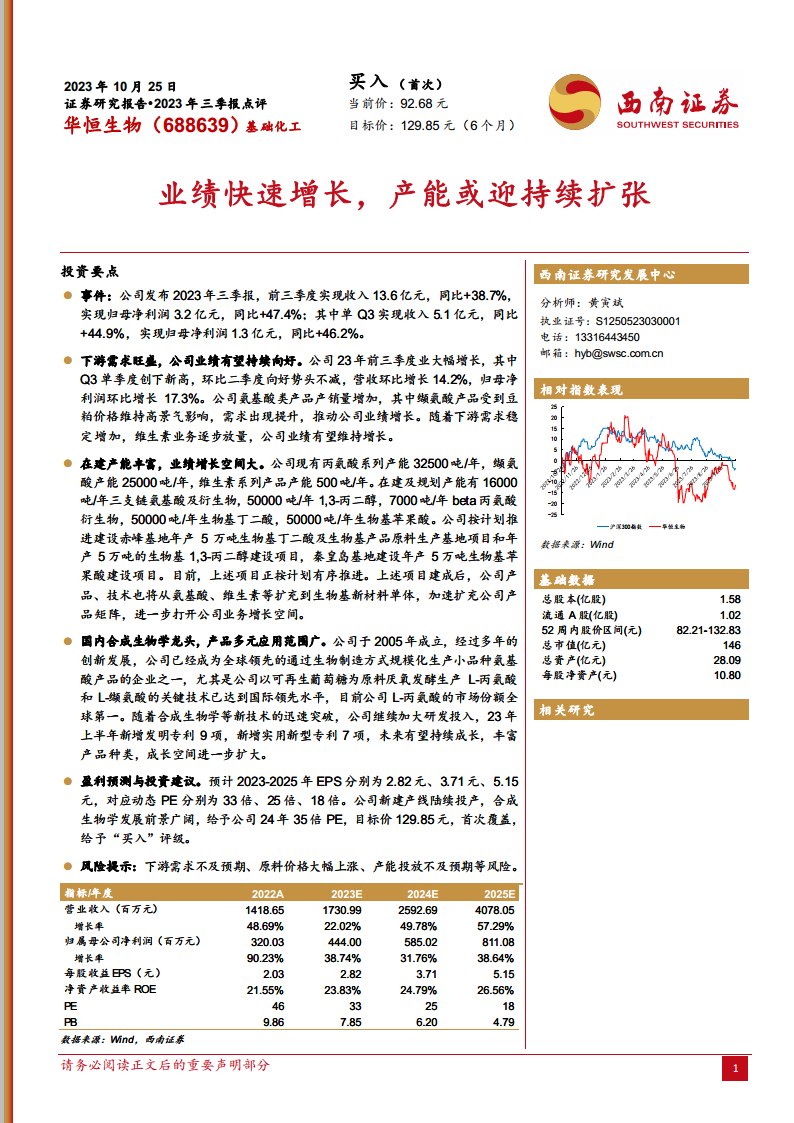

- 财务表现强劲: 华恒生物2023年前三季度实现收入13.6亿元,同比增长38.7%;实现归母净利润3.2亿元,同比增长47.4%。其中,第三季度单季表现尤为突出,实现收入5.1亿元,同比增长44.9%;归母净利润1.3亿元,同比增长46.2%。第三季度业绩创下新高,营收环比增长14.2%,归母净利润环比增长17.3%,显示出持续向好的发展势头。

- 下游需求旺盛驱动: 公司业绩大幅增长主要得益于氨基酸类产品产销量的增加。特别是缬氨酸产品,受豆粕价格高景气影响,市场需求显著提升。同时,维生素业务也逐步放量,共同推动了公司整体业绩的增长。

- 费用结构与研发投入: 报告期内,公司销售费用占比有所提高,主要系销售人员薪酬及产业化提成增加所致。研发费用增幅较大,体现了公司持续加大研发投入,以增强技术创新能力和丰富产品种类,上半年新增发明专利9项,实用新型专利7项。

合成生物学产业地位与技术优势

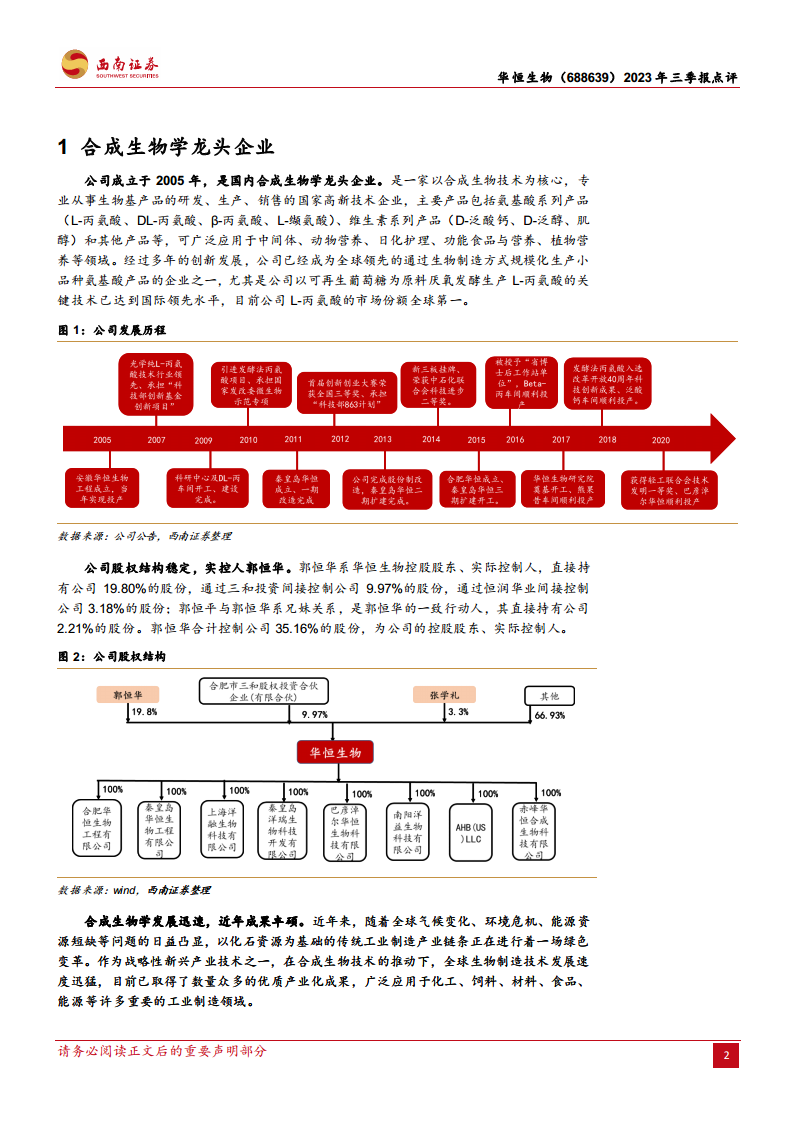

- 行业龙头地位: 华恒生物成立于2005年,是国内合成生物学领域的龙头企业,专注于生物基产品的研发、生产和销售。公司已成为全球领先的通过生物制造方式规模化生产小品种氨基酸产品的企业之一,其以可再生葡萄糖为原料厌氧发酵生产L-丙氨酸和L-缬氨酸的关键技术达到国际领先水平,L-丙氨酸的市场份额位居全球第一。

- 产品应用广泛: 公司主要产品包括氨基酸系列(L-丙氨酸、DL-丙氨酸、β-丙氨酸、L-缬氨酸)和维生素系列(D-泛酸钙、D-泛醇、肌醇)等,广泛应用于中间体、动物营养、日化护理、功能食品与营养、植物营养等多个领域。其中,L-丙氨酸主要应用于中间体、日化、医药及保健品、食品添加剂领域;L-缬氨酸主要用于动物营养领域。

- 绿色高效的生物制造工艺: 公司采用生物发酵工艺,相较于传统的天然提取法和化学合成法,具有成本更低、环保压力小、能耗低、二氧化碳排放大幅减少等显著优势。例如,每生产1吨L-丙氨酸可减少0.5吨二氧化碳排放量。合成生物学技术以可再生生物资源为原料,符合全球绿色变革趋势,有效降低碳排放,并得到国家政策的大力支持,如“十四五”规划中对生物经济和生物制造的重点部署。

产能扩张规划与未来盈利展望

- 丰富的在建及规划产能: 华恒生物现有丙氨酸系列产能32500吨/年、缬氨酸产能25000吨/年、维生素系列产品产能500吨/年。同时,公司拥有丰富的在建及规划产能,包括16000吨/年三支链氨基酸及衍生物、50000吨/年1,3-丙二醇、7000吨/年beta丙氨酸衍生物、50000吨/年生物基丁二酸和50000吨/年生物基苹果酸。赤峰基地和秦皇岛基地的项目正按计划有序推进,这些项目建成后将大幅扩充公司产品矩阵,并拓展至生物基新材料单体领域,为业绩增长提供巨大空间。

- 盈利预测与投资建议: 基于对氨基酸产品销量、价格及毛利率,以及新建产能(如苹果酸和丙二醇)的销量、价格及毛利率的假设,预计公司2023-2025年营业收入将分别达到17.3亿元(+22.0%)、25.9亿元(+49.8%)和40.8亿元(+57.3%)。归母净利润预计分别为4.4亿元(+38.7%)、5.9亿元(+31.8%)和8.1亿元(+38.6%)。对应的每股收益(EPS)分别为2.82元、3.71元和5.15元,动态市盈率(PE)分别为33倍、25倍和18倍。

- 估值分析与评级: 对比科拓生物、凯赛生物、百龙创园等可比公司,华恒生物2024年估值为25倍,低于行业平均28.6倍。考虑到公司新建产线陆续投产以及合成生物学广阔的发展前景,西南证券给予公司2024年35倍PE,目标价129.85元,首次覆盖并给予“买入”评级。

- 风险提示: 报告提示了下游需求不及预期、原材料价格大幅上涨以及产能投放不及预期等潜在风险。

总结

华恒生物作为国内合成生物学领域的领军企业,在2023年前三季度实现了显著的业绩增长,主要得益于核心氨基酸产品需求的旺盛和维生素业务的逐步放量。公司凭借其国际领先的生物制造技术,在全球小品种氨基酸市场占据主导地位。展望未来,华恒生物通过大规模的在建及规划产能项目,积极拓展生物基新材料领域,有望进一步拓宽业务增长空间。在国家政策对生物经济和绿色制造的强力支持下,公司具备持续高速增长的潜力。尽管存在下游需求、原材料价格和产能投放等风险,但基于其强大的技术实力、前瞻性的战略布局和稳健的盈利能力,华恒生物被给予“买入”评级,预示着其在合成生物学绿色变革浪潮中的良好发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用