中心思想

卫宁健康业绩稳健增长与创新驱动

卫宁健康在2023年前三季度展现出稳健的经营态势,尤其在第三季度实现了归母净利润和扣非归母净利润的大幅增长,这主要得益于其核心医疗IT业务的良好成长性以及互联网医疗业务经营模式调整带来的显著减亏。公司通过持续深耕医疗信息化市场,并积极布局前沿技术,如正式发布医疗大模型WiNGPT及其应用,进一步巩固了其在行业内的竞争优势,为未来的可持续发展注入了强劲动力。

医疗IT与大模型赋能未来发展

报告核心观点指出,卫宁健康的核心医疗IT业务持续保持良好成长性,是公司业绩增长的基石。同时,公司在医疗大模型领域的突破性进展,特别是WiNGPT和WiNEX Copilot的发布,标志着其产品体系迈向智能化、平台化新阶段。这些创新不仅提升了现有产品的竞争力,也为公司在智慧医疗、智慧运营和智慧区卫等领域开辟了新的增长空间,预示着公司将通过技术创新持续赋能医疗行业数字化转型,实现长期价值增长。

主要内容

2023年前三季度经营业绩分析

整体财务表现与结构性调整

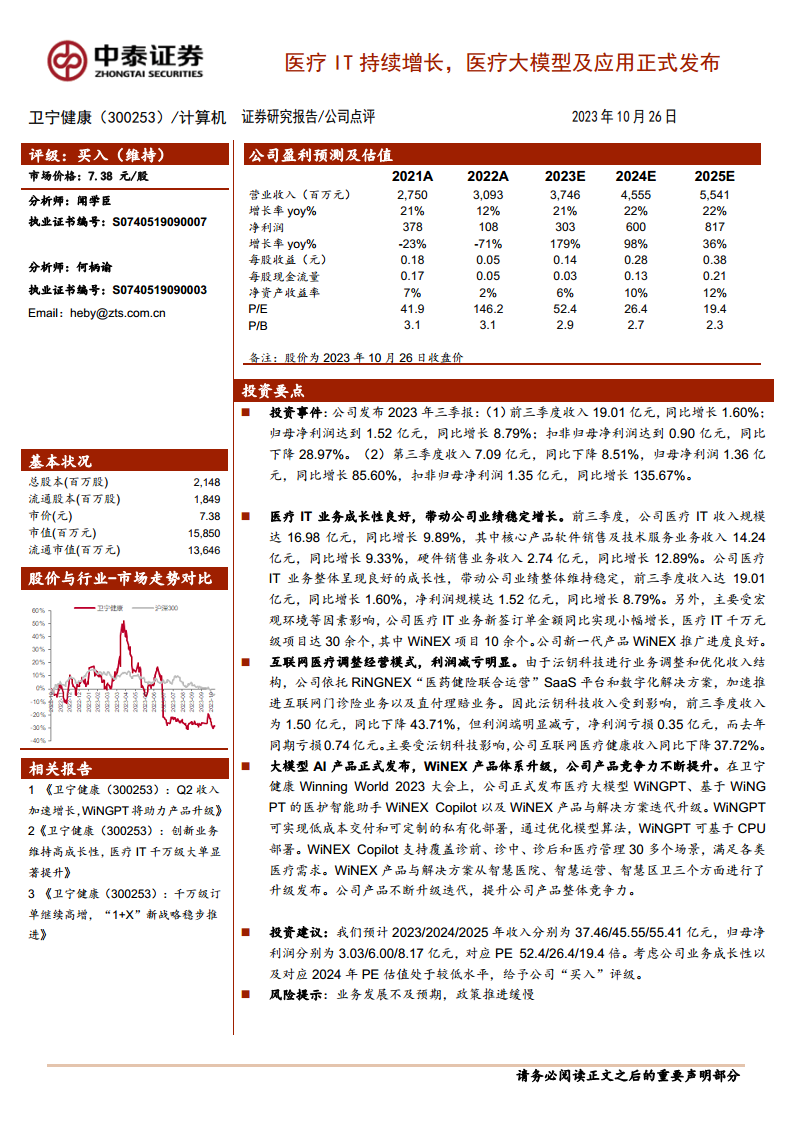

卫宁健康2023年前三季度实现营业收入19.01亿元,同比增长1.60%,归母净利润达到1.52亿元,同比增长8.79%。然而,扣非归母净利润为0.90亿元,同比下降28.97%。这表明在非经常性损益方面存在一定波动,但整体归母净利润仍保持增长。从业务结构来看,医疗IT业务是主要的收入贡献者和增长引擎,而互联网医疗业务则处于战略调整期。

第三季度利润显著改善

在第三季度,公司实现营业收入7.09亿元,同比下降8.51%。尽管收入有所下滑,但利润端表现亮眼,归母净利润达到1.36亿元,同比增长85.60%;扣非归母净利润更是高达1.35亿元,同比增长135.67%。这显著的利润改善主要归因于互联网医疗业务经营模式调整带来的减亏效果,以及核心医疗IT业务的稳定贡献。第三季度的盈利能力提升,体现了公司在成本控制和业务优化方面的成效。

核心业务板块发展态势

医疗IT业务稳健增长与市场拓展

前三季度,卫宁健康的医疗IT业务收入规模达到16.98亿元,同比增长9.89%,显示出良好的成长性。其中,核心产品软件销售及技术服务业务收入14.24亿元,同比增长9.33%;硬件销售业务收入2.74亿元,同比增长12.89%。医疗IT业务的稳健增长是公司整体业绩稳定的关键支撑。在市场拓展方面,公司新签订单金额同比实现小幅增长,其中千万元级项目达30余个,WiNEX项目超过10个,新一代产品WiNEX的推广进度良好,市场认可度逐步提升。

互联网医疗业务模式优化与减亏

互联网医疗业务板块,特别是沄钥科技,正在进行业务调整和收入结构优化。公司依托RiNGNEX“医药健险联合运营”SaaS平台和数字化解决方案,加速推进互联网门诊险业务以及直付理赔业务。受此调整影响,沄钥科技前三季度收入为1.50亿元,同比下降43.71%。然而,利润端明显减亏,净利润亏损0.35亿元,相较去年同期的0.74亿元亏损大幅收窄。受沄钥科技影响,公司互联网医疗健康收入同比下降37.72%,但减亏成效显著,显示出业务调整的积极效果。

医疗大模型与产品体系升级

WiNGPT及WiNEX Copilot技术创新与应用

在卫宁健康Winning World 2023大会上,公司正式发布了医疗大模型WiNGPT和基于WiNGPT的医护智能助手WiNEX Copilot。WiNGPT具备低成本交付和可定制的私有化部署能力,并通过优化模型算法,可基于CPU部署,降低了部署门槛。WiNEX Copilot则支持覆盖诊前、诊中、诊后和医疗管理等30多个场景,旨在满足各类医疗需求,显著提升医护工作效率和智能化水平。

WiNEX产品解决方案的全面迭代

除了大模型的发布,公司还对WiNEX产品与解决方案进行了迭代升级,主要从智慧医院、智慧运营、智慧区卫三个方面展开。这些升级旨在通过更先进的技术和更完善的功能,提升医院管理效率、优化医疗服务流程、促进区域医疗协同发展。公司产品体系的不断升级迭代,有效提升了其在医疗信息化市场的整体竞争力,为客户提供更全面、更智能的解决方案。

投资建议与风险提示

未来盈利预测与估值展望

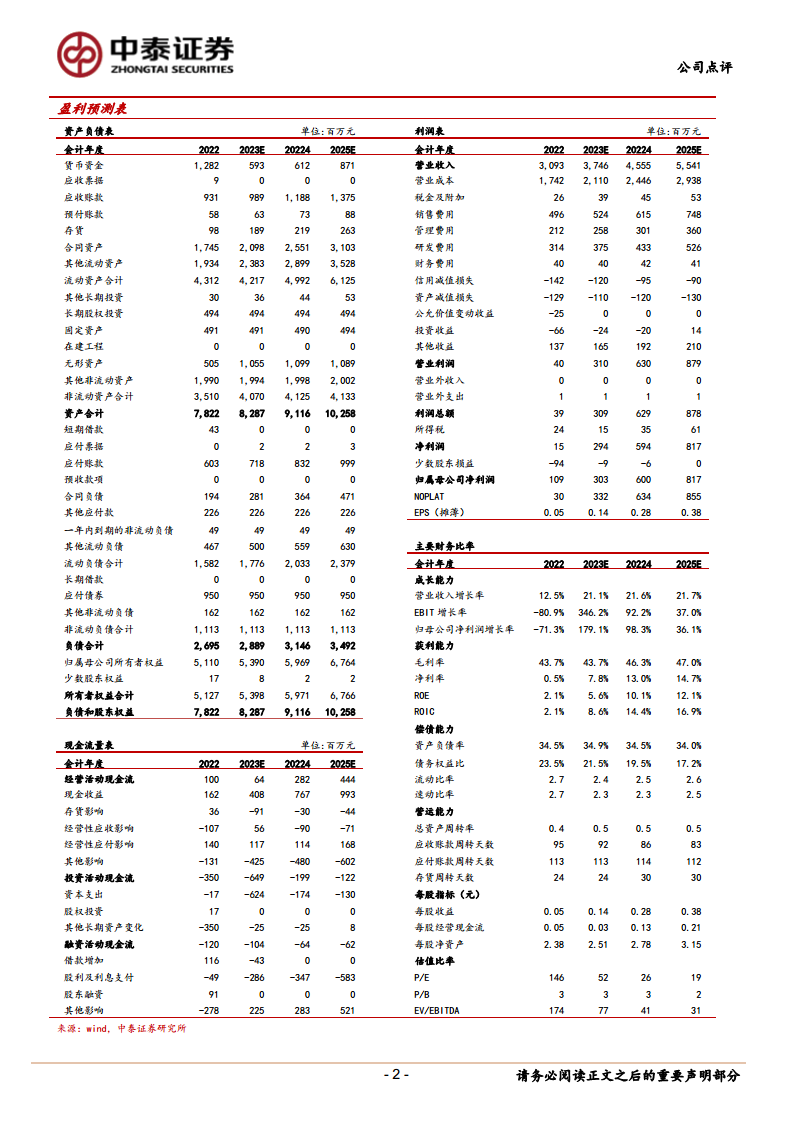

根据分析师预测,卫宁健康在未来几年将保持强劲的增长势头。预计2023/2024/2025年营业收入将分别达到37.46亿元、45.55亿元和55.41亿元,归母净利润分别为3.03亿元、6.00亿元和8.17亿元。对应的P/E估值分别为52.4倍、26.4倍和19.4倍。特别是2024年的P/E估值处于较低水平,显示出较好的投资价值。

投资评级与潜在市场风险

鉴于公司业务的良好成长性以及2024年较低的P/E估值,分析师维持了“买入”评级。然而,报告也提示了潜在风险,包括业务发展不及预期和政策推进缓慢。这些风险可能对公司的未来业绩产生影响,投资者需保持关注。

总结

卫宁健康在2023年前三季度表现出稳健的经营韧性,核心医疗IT业务持续增长,为公司业绩提供了坚实支撑。尽管互联网医疗业务收入有所下降,但通过经营模式调整实现了显著减亏,优化了整体盈利结构。尤其值得关注的是,公司正式发布了医疗大模型WiNGPT及其应用WiNEX Copilot,并全面升级了WiNEX产品体系,这标志着卫宁健康在医疗AI领域迈出了重要一步,显著提升了其产品竞争力,并为未来在智慧医疗领域的拓展奠定了基础。分析师基于对公司业务成长性和估值水平的判断,维持了“买入”评级,但同时提醒投资者关注业务发展和政策推进可能带来的风险。整体而言,卫宁健康正通过核心业务的稳健发展和前沿技术的创新应用,积极应对市场变化,并有望在医疗信息化和智能化浪潮中实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用