中心思想

业绩强劲增长,双轮驱动显成效

三星医疗在2023年前三季度及第三季度业绩表现强劲,营收和归母净利润均实现显著增长。这主要得益于其智能配用电和医疗服务两大核心业务板块的协同发力,共同推动了公司整体盈利能力的提升。

订单充裕,海外市场拓展加速

公司海内外在手订单持续增长,特别是海外订单增速迅猛,为未来业绩发展提供了坚实支撑。公司积极抓住全球智能电网改造机遇,加速海外智能配电业务布局,有望形成新的营收增长点。

主要内容

2023年三季度业绩概览

- 整体财务表现:

- 2023年前三季度(Q1-Q3):公司实现营收83.38亿元,同比大幅增长20.81%;归母净利润达到14.89亿元,同比激增112.27%;扣非归母净利润为13.31亿元,同比亦增长57.14%。

- 盈利能力显著提升:毛利率为33.62%,同比提高5.23个百分点;净利率为17.98%,同比提高7.59个百分点。

- 第三季度(Q3)单季表现:

- 营收27.89亿元,同比+11.40%,环比-15.50%。

- 归母净利润6.20亿元,同比+76.86%,环比+3.24%。

- 毛利率38.59%,同比+6.88个百分点,环比+7.01个百分点;净利率22.44%,同比+8.21个百分点,环比+4.25个百分点。

- 非经常性损益: 2023年前三季度非经常性损益为1.58亿元,其中第三季度为1.04亿元,主要来源于金融投资与政府补助。

投资要点分析

配用电与医疗业务协同发展

- 智能配用电板块: 2023年前三季度营业收入同比+17.75%,净利润同比大幅增长143.40%。其增长主要受益于:

- 全球电网改造和投资需求的增加,公司渠道及产品布局更加多元化。

- 国内非电网及行业大客户业务增速较快。

- 海外市场依托智能用电业务渠道资源,逐步推进智能配电产品出海。

- 医疗服务板块: 2023年前三季度营业收入同比+34.72%,净利润同比+53.07%,显示出强劲的增长势头。

海内外订单持续增长与海外市场布局

- 在手订单总额: 截至2023年9月,公司累计在手订单达114.13亿元,同比增长29.74%,为未来业绩发展提供了强力支撑。

- 国内订单: 累计在手订单69.02亿元,同比增长20.73%。

- 海外订单: 累计在手订单45.11亿元,同比增长46.46%,显示出海外市场的强劲增长潜力。

- 海外战略: 公司在海外智能用电领域拥有成熟的销售体系和丰富的客户资源,销售网络覆盖全球70多个国家和地区。公司正积极抓住全球智能电网改造机遇,在现有销售体系中逐步导入智能配电业务,以期形成新的营收增长点。

盈利预测与投资评级

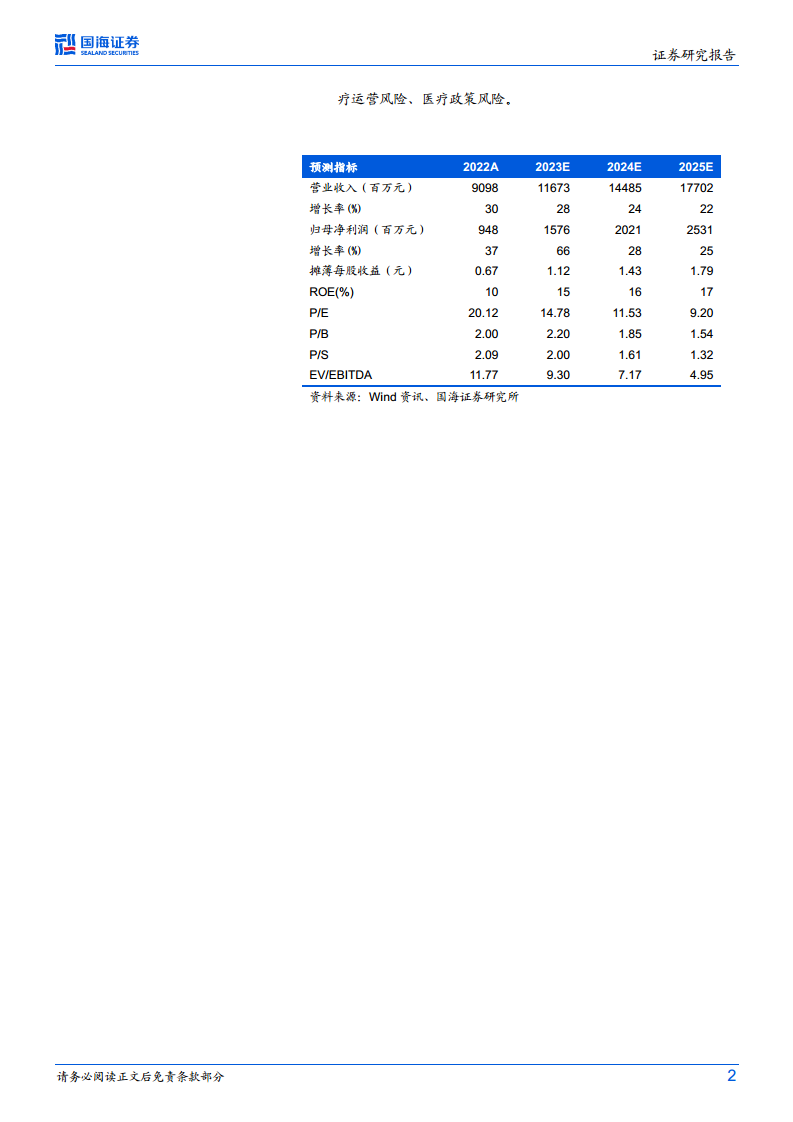

- 业绩预测: 预计公司2023-2025年营业收入分别为116.73亿元、144.85亿元和177.02亿元。

- 归母净利润预测: 预计2023-2025年归母净利润分别为15.76亿元、20.21亿元和25.31亿元。

- 估值: 当前股价对应2023-2025年PE分别为15倍、12倍和9倍。

- 评级: 维持“买入”评级。

风险提示

- 报告提示了规模扩张的管理风险、行业政策的风险、投资风险、医疗运营风险以及医疗政策风险。

财务预测指标

- 营业收入: 预计从2022年的90.98亿元增长至2025年的177.02亿元,年复合增长率约28%。

- 归母净利润: 预计从2022年的9.48亿元增长至2025年的25.31亿元,年复合增长率约38%。

- 摊薄每股收益 (EPS): 预计从2022年的0.67元增长至2025年的1.79元。

- 净资产收益率 (ROE): 预计从2022年的10%提升至2025年的17%。

- 市盈率 (P/E): 预计从2022年的20.12倍下降至2025年的9.20倍。

- 毛利率: 预计在29%至31%之间保持稳定。

- 销售净利率: 预计在10%至14%之间波动。

- 资产负债率: 预计在41%至43%之间波动。

- 经营活动现金流: 预计持续为正,并在2025年达到36.87亿元。

总结

三星医疗在2023年前三季度展现出强劲的业绩增长势头,营收和归母净利润均实现大幅提升,这主要得益于其智能配用电和医疗服务两大核心业务板块的协同发展。公司通过多元化的渠道布局和海外市场拓展,有效抓住了全球电网改造和国内市场需求增长的机遇。同时,持续增长的海内外在手订单为公司未来业绩提供了坚实保障,特别是海外智能配电业务的加速布局有望成为新的增长引擎。基于对公司未来业绩的积极预测,分析师维持了“买入”评级,并指出公司估值具有吸引力。然而,报告也提示了规模扩张、行业政策及运营等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用