中心思想

业绩短期承压下的稳健增长与结构优化

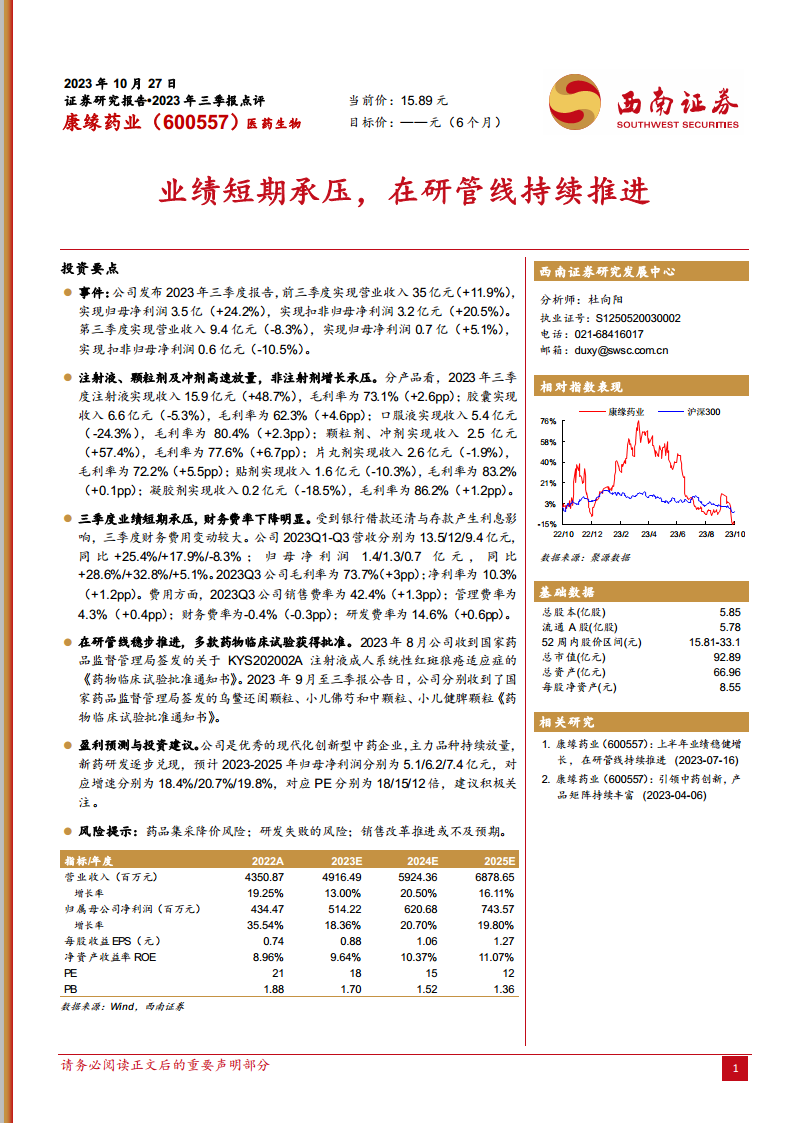

康缘药业在2023年前三季度整体实现了营收和归母净利润的稳健增长,分别达到35亿元(+11.9%)和3.5亿元(+24.2%)。尽管第三季度受多种因素影响,营收出现短期承压(-8.3%),但归母净利润仍保持增长(+5.1%),显示出公司在复杂市场环境下的韧性。业绩增长主要得益于注射液、颗粒剂及冲剂等核心品种的高速放量,同时财务费用率因银行借款还清和利息收入而显著下降,优化了公司的成本结构。

创新驱动与未来发展潜力

公司持续推进在研管线,多款创新药物临床试验获得批准,包括KYS202002A注射液(系统性红斑狼疮适应症)以及乌鳖还闺颗粒、小儿佛芍和中颗粒、小儿健脾颗粒等中药品种,这为公司未来的长期增长奠定了基础。作为一家优秀的现代化创新型中药企业,康缘药业通过产品结构优化和新药研发的逐步兑现,展现出良好的发展前景。分析师预计公司2023-2025年归母净利润将持续增长,并给予“积极关注”的投资建议,但同时提示了药品集采降价、研发失败及销售改革不及预期等潜在风险。

主要内容

2023年前三季度经营概况与财务表现

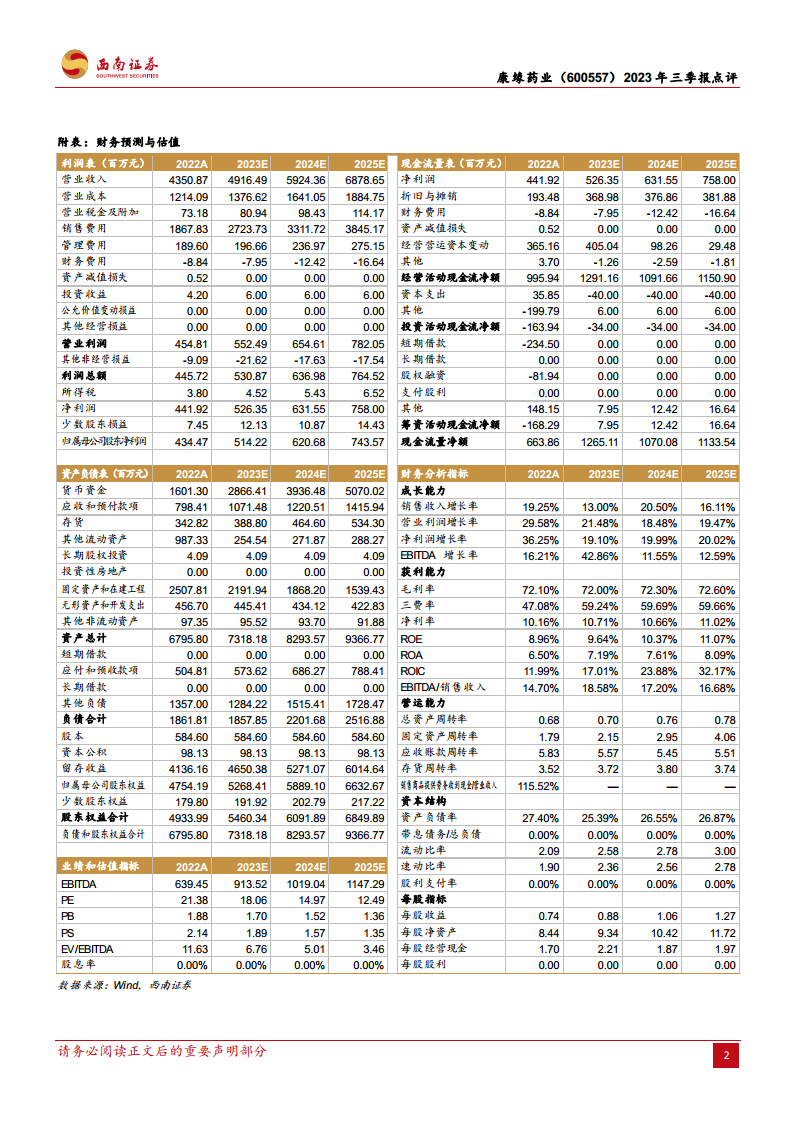

康缘药业2023年前三季度整体经营表现稳健,实现营业收入35亿元,同比增长11.9%;归属于上市公司股东的净利润为3.5亿元,同比增长24.2%;扣除非经常性损益的归母净利润为3.2亿元,同比增长20.5%。然而,第三季度业绩短期承压,当季实现营业收入9.4亿元,同比下降8.3%;归母净利润为0.7亿元,同比增长5.1%;扣非归母净利润为0.6亿元,同比下降10.5%。从季度营收来看,2023年第一、二、三季度营收分别为13.5亿元、12亿元和9.4亿元,同比增速分别为+25.4%、+17.9%和-8.3%。归母净利润方面,各季度分别为1.4亿元、1.3亿元和0.7亿元,同比增速分别为+28.6%、+32.8%和+5.1%。第三季度毛利率为73.7%,同比提升3个百分点;净利率为10.3%,同比提升1.2个百分点。

核心产品市场动态与盈利能力分析

分产品来看,2023年前三季度公司主要产品表现分化。注射液实现收入15.9亿元,同比增长48.7%,毛利率为73.1%,同比提升2.6个百分点,是公司业绩增长的主要驱动力。颗粒剂、冲剂也表现出色,实现收入2.5亿元,同比增长57.4%,毛利率为77.6%,同比提升6.7个百分点。非注射剂产品则面临增长压力:胶囊实现收入6.6亿元,同比下降5.3%,但毛利率提升至62.3%(+4.6pp);口服液实现收入5.4亿元,同比下降24.3%,毛利率为80.4%(+2.3pp);片丸剂实现收入2.6亿元,同比下降1.9%,毛利率为72.2%(+5.5pp);贴剂实现收入1.6亿元,同比下降10.3%,毛利率为83.2%(+0.1pp);凝胶剂实现收入0.2亿元,同比下降18.5%,毛利率为86.2%(+1.2pp)。整体来看,注射液和颗粒剂/冲剂的高速放量有效对冲了部分非注射剂产品的下滑压力。

费用结构优化与研发投入持续推进

在费用方面,2023年第三季度公司销售费率为42.4%(+1.3pp),管理费率为4.3%(+0.4pp),研发费率为14.6%(+0.6pp)。值得注意的是,财务费率出现明显下降,第三季度为-0.4%(-0.3pp),这主要得益于公司银行借款的还清以及存款产生的利息收入,有效优化了公司的财务成本结构。公司持续加大研发投入,研发费率的提升体现了其对创新驱动发展的重视。从财务预测数据看,公司毛利率预计在2023-2025年保持在72.0%-72.6%之间,净利率预计从2022年的10.16%提升至2025年的11.02%,显示出盈利能力的持续改善。

在研管线进展与长期增长驱动

康缘药业在研管线稳步推进,为公司未来发展注入新动力。2023年8月,公司收到国家药品监督管理局签发的KYS202002A注射液成人系统性红斑狼疮适应症的《药物临床试验批准通知书》。随后在9月至三季报公告日,公司又陆续收到了乌鳖还闺颗粒、小儿佛芍和中颗粒、小儿健脾颗粒的《药物临床试验批准通知书》。这些新药和中药品种的临床试验获批,预示着公司在创新药和中药现代化领域的持续投入正在逐步转化为实际成果,有望在未来贡献新的业绩增长点。

盈利预测、投资建议及风险考量

分析师对康缘药业的未来发展持积极态度,认为公司作为优秀的现代化创新型中药企业,主力品种持续放量,新药研发逐步兑现。预计公司2023-2025年归母净利润分别为5.1亿元、6.2亿元和7.4亿元,对应的增速分别为18.4%、20.7%和19.8%。基于此,对应的PE估值分别为18倍、15倍和12倍。鉴于公司的增长潜力和估值水平,分析师建议“积极关注”。然而,报告也提示了潜在风险,包括药品集采降价风险可能影响产品盈利能力;研发失败的风险可能导致前期投入无法收回;以及销售改革推进或不及预期,可能影响市场拓展和产品放量。

总结

康缘药业在2023年前三季度展现出整体稳健的经营态势,营收和归母净利润均实现增长,尤其注射液和颗粒剂等核心品种表现强劲。尽管第三季度业绩短期承压,但公司通过优化财务费用结构和持续加大研发投入,保持了盈利能力的韧性。多款在研药物临床试验的获批,预示着公司在创新驱动和中药现代化方面的长期发展潜力。分析师对公司未来业绩增长持乐观预期,并建议积极关注,但投资者仍需警惕药品集采、研发失败及销售改革不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用