中心思想

盈利承压与评级维持

南网能源在2023年第三季度面临盈利压力,归母净利润同比下降11%,主要受生物质项目拖累。尽管公司下调了2023-2025年的盈利预测和目标价,但华泰研究仍维持“买入”评级,主要基于其在工商业光伏领域的持续扩张、向负荷聚合商的战略延伸以及未来两年高于行业平均水平的归母净利复合年增长率(CAGR)。

战略转型与增长潜力

公司正积极调整业务结构,放缓部分光伏项目开发节奏以应对市场竞争,并计划逐步退出生物质项目。同时,公司凭借其工商业客户资源优势,积极向负荷聚合商转型,布局用户侧新型储能与光储一体化项目,这有望为其带来新的业绩增长点和弹性。

主要内容

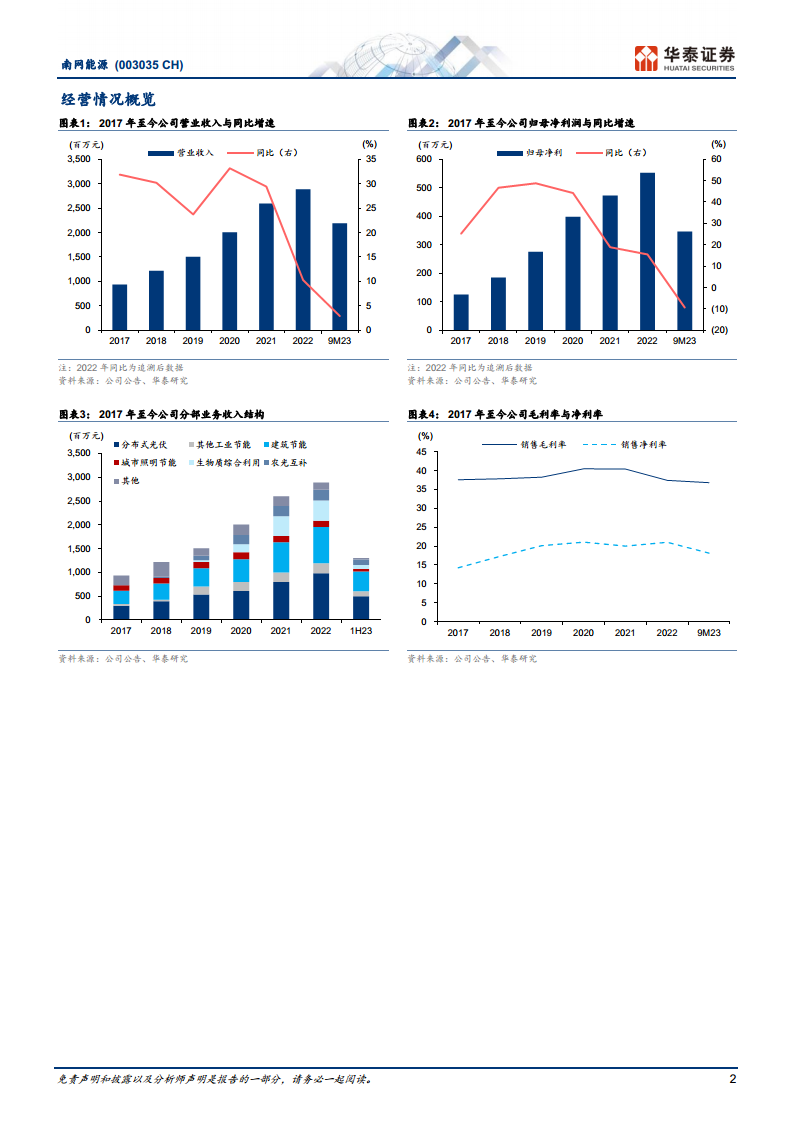

3Q23业绩回顾与盈利预测调整

南网能源2023年前三季度实现营收22亿元,同比增长3%;归母净利润3.47亿元,同比下降9%。其中,第三季度营收8.9亿元,同比增长8%,环比增长18%;归母净利润1.53亿元,同比下降11%,环比增长36%。盈利下降主要受生物质项目拖累。鉴于行业竞争加剧和运行效率不佳,华泰研究下调了公司2023-2025年归母净利润预测至5.55/7.91/10.34亿元(前值为5.71/8.73/12.21亿元),并相应将目标价从7.40元下调至6.67元,但仍维持“买入”评级。

工商业光伏业务发展与战略延伸

公司第三季度工业节能收入同比增长29%至5.05亿元,主要得益于工商业光伏投运规模的持续扩大,其中2023年上半年新增装机255MW,较年初增长19%。尽管公司主动调整了工商业光伏项目开发节奏,第三季度新储备装机223MW,同比下降7%,但预计在手项目将陆续投产贡献业绩。公司正利用其工商业客户资源优势,向负荷聚合商延伸,积极布局用户侧新型储能与光储一体化项目,以期实现业务模式的升级和业绩弹性。

建筑节能稳健增长与生物质业务拖累

第三季度建筑节能收入同比增长7%至2.38亿元,预计将受益于全国建筑节能改造需求的释放。公司在建筑节能和工商业光伏客户上的重叠,为其提供了独特的竞争优势,预计2023-2025年建筑节能收入将保持快速增长。然而,综合资源利用收入同比下降40%至0.94亿元,其中生物质综合利用收入同比大幅下降53%,严重拖累了公司整体盈利水平。公司计划逐步退出生物质项目,但具体退出时间点尚不确定。

财务状况与现金流分析

截至9月末,公司应收账款为29.45亿元,较6月末上升9%。第三季度经营活动净现金流同比下降12%,主要原因是可再生能源补贴款和增值税留抵退税款同比大幅下降。不过,考虑到第四季度通常是补贴回款高峰期,预计经营现金流有望好转。2023年前三季度,公司的信用减值损失保持平稳。

未来展望与风险因素

华泰研究预测南网能源2024-2025年归母净利复合年增长率(CAGR)为36%,高于可比公司均值20%。基于2024年0.87倍PEG(可比公司均值0.82倍),给予目标价6.67元。主要风险包括:光伏新增装机规模不及预期、光伏新项目开发不及预期、可再生能源补贴拖欠风险以及合同能源管理项目服务期内经济效益的不确定性。

总结

南网能源2023年第三季度业绩受生物质项目拖累,归母净利润同比下降11%,导致华泰研究下调了未来三年的盈利预测和目标价。然而,公司在工商业光伏领域的持续扩张、向负荷聚合商的战略转型以及建筑节能业务的稳健增长,为其提供了未来业绩增长的潜力。尽管经营现金流因补贴回款下降而承压,但预计第四季度将有所改善。公司未来两年归母净利复合年增长率预计将显著高于行业平均水平,因此华泰研究维持“买入”评级,并建议关注光伏装机、补贴回款及项目经济效益等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用