中心思想

业绩稳健增长与估值调整

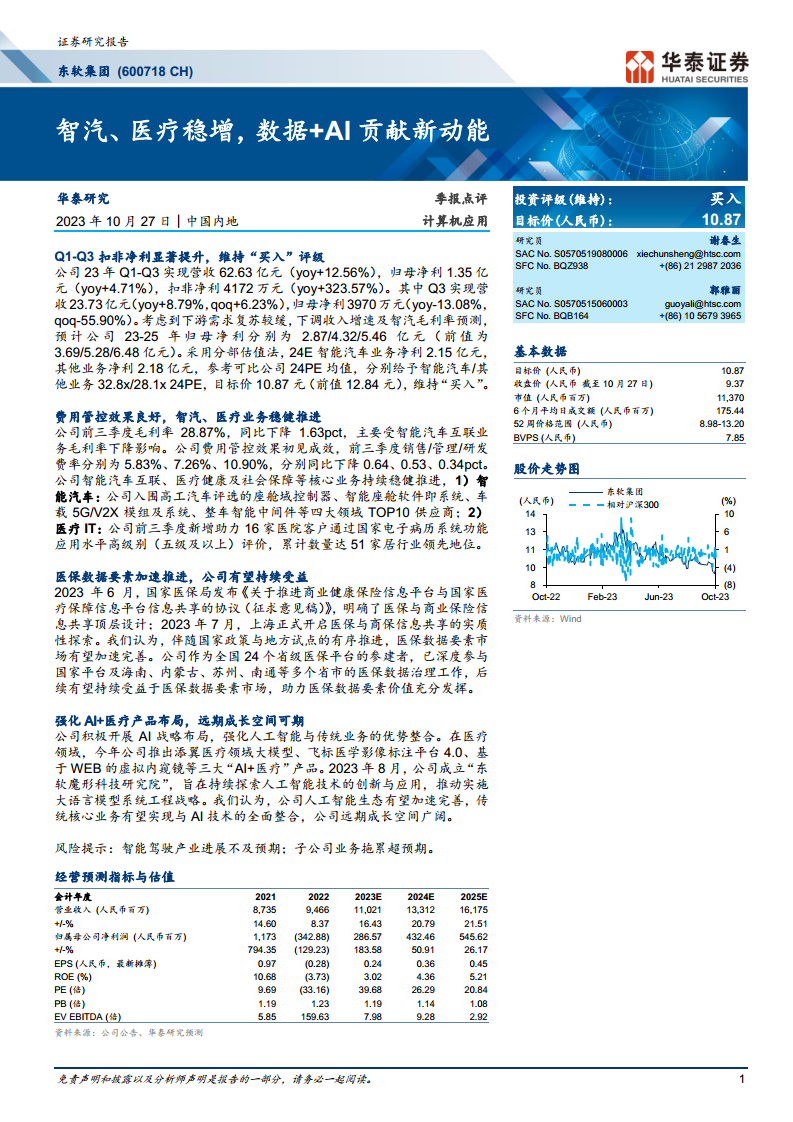

东软集团2023年前三季度营收实现12.56%的同比增长,其中扣非净利润同比大幅增长323.57%,显示出公司核心业务的盈利能力显著提升。尽管第三季度归母净利润有所下滑,但考虑到下游需求复苏放缓,华泰研究对公司未来盈利预测进行了调整,并基于分部估值法维持“买入”评级,目标价调整至10.87元。

核心业务驱动与AI赋能

公司在智能汽车互联、医疗健康及社会保障等核心业务领域持续稳健推进,费用管控效果良好。同时,公司积极响应国家医保数据要素市场化政策,并强化“AI+医疗”产品布局及AI战略投入,有望为公司贡献新的增长动能,预示着广阔的远期成长空间。

主要内容

Q1-Q3业绩回顾与估值调整

营收与净利表现

- 2023年Q1-Q3,公司实现营收62.63亿元,同比增长12.56%。

- 归母净利润为1.35亿元,同比增长4.71%。

- 扣非净利润达4172万元,同比显著增长323.57%,表明主营业务盈利能力大幅改善。

- 其中,Q3单季度营收23.73亿元,同比增长8.79%;归母净利润3970万元,同比下降13.08%,环比下降55.90%。

盈利预测与目标价调整

- 鉴于下游需求复苏较缓,华泰研究下调了公司2023-2025年归母净利润预测,分别为2.87亿元、4.32亿元和5.46亿元(前值为3.69/5.28/6.48亿元)。

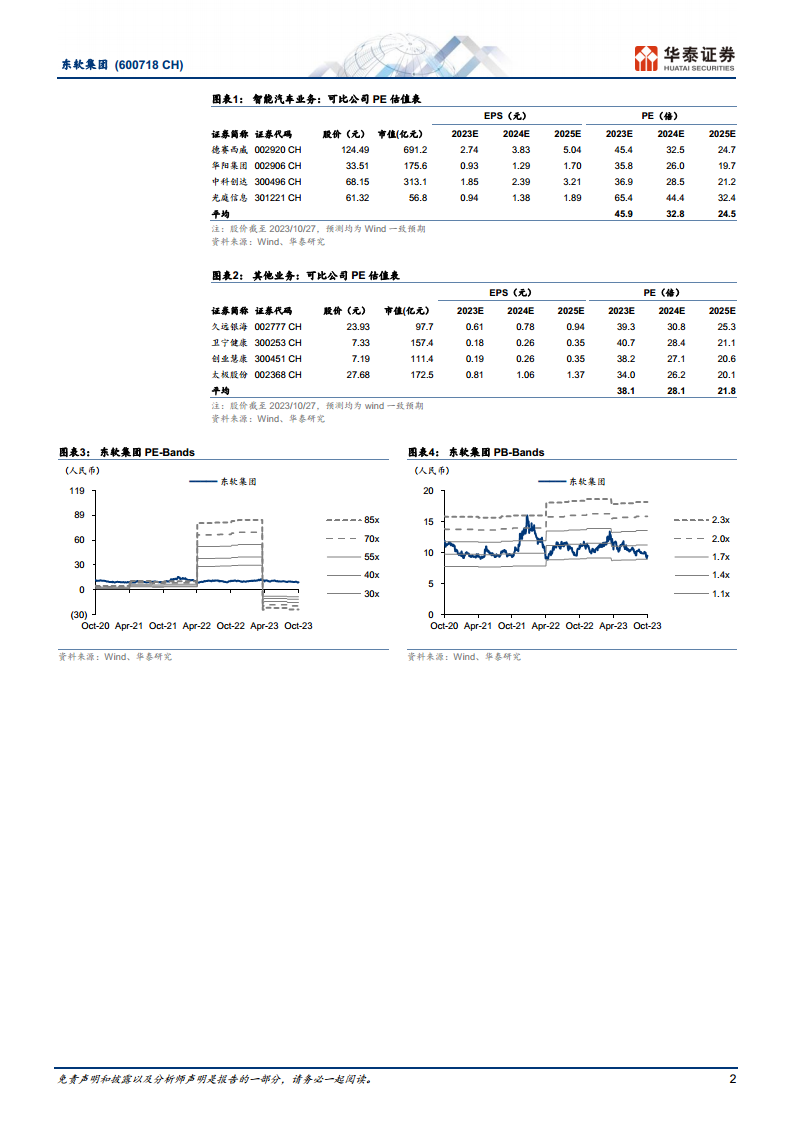

- 采用分部估值法,预计2024年智能汽车业务净利润为2.15亿元,其他业务净利润为2.18亿元。

- 参考可比公司2024年平均PE,分别给予智能汽车业务32.8倍PE和其他业务28.1倍PE。

- 目标价调整至10.87元(前值12.84元),维持“买入”投资评级。

核心业务进展与费用管控

费用管控成效显著

- 公司前三季度毛利率为28.87%,同比下降1.63个百分点,主要受智能汽车互联业务毛利率下降影响。

- 费用管控效果良好,销售费率、管理费率和研发费率分别为5.83%、7.26%、10.90%,分别同比下降0.64、0.53、0.34个百分点。

智能汽车与医疗IT业务稳健发展

- 智能汽车: 公司入围高工汽车评选的座舱域控制器、智能座舱软件即系统、车载5G/V2X模组及系统、整车智能中间件等四大领域TOP10供应商,显示其在智能汽车领域的领先地位。

- 医疗IT: 前三季度新增助力16家医院客户通过国家电子病历系统功能应用水平高级别(五级及以上)评价,累计数量达51家,居行业领先地位。

医保数据要素与AI战略布局

医保数据要素市场机遇

- 国家医保局于2023年6月发布《关于推进商业健康保险信息平台与国家医疗保障信息平台信息共享的协议(征求意见稿)》,明确了医保与商业保险信息共享的顶层设计。

- 2023年7月,上海正式开启医保与商保信息共享的实质性探索。

- 公司作为全国24个省级医保平台的参建者,已深度参与国家平台及海南、内蒙古、苏州、南通等多个省市的医保数据治理工作,有望持续受益于医保数据要素市场加速完善。

AI+医疗产品与远期成长

- 公司积极开展AI战略布局,强化人工智能与传统业务的优势整合。

- 在医疗领域,公司推出了添翼医疗领域大模型、飞标医学影像标注平台4.0、基于WEB的虚拟内窥镜等三大“AI+医疗”产品。

- 2023年8月,公司成立“东软魔形科技研究院”,旨在持续探索人工智能技术的创新与应用,推动实施大语言模型系统工程战略。

- 预计公司人工智能生态有望加速完善,传统核心业务有望实现与AI技术的全面整合,公司远期成长空间广阔。

风险提示

- 智能驾驶产业进展不及预期。

- 子公司业务拖累超预期。

总结

东软集团2023年前三季度营收同比增长12.56%,扣非净利润同比大幅增长323.57%,显示出公司核心业务的强劲盈利能力。尽管第三季度归母净利润有所承压,但华泰研究基于下游需求复苏放缓调整了盈利预测,并采用分部估值法,维持“买入”评级,目标价为10.87元。公司在智能汽车互联和医疗IT等核心业务领域持续稳健发展,费用管控效果良好。同时,公司积极把握医保数据要素市场机遇,并大力布局“AI+医疗”产品和AI战略,有望通过技术创新和业务整合,为公司带来新的增长动能和广阔的远期成长空间。投资者需关注智能驾驶产业进展及子公司业务可能带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用