中心思想

核心观点

- 短期业绩承压,长期增长潜力显著: 祥生医疗2023年第三季度受汇率波动和生产物料延迟影响,归母净利润同比大幅下滑40.90%。然而,前三季度整体营收和归母净利润仍保持双位数增长,显示出公司业务的韧性。

- 战略合作驱动未来发展: 公司与飞利浦签署合作备忘录,将在移动超声领域展开本土化合作,有望凭借其在掌上超声领域的领先地位,进一步拓展市场份额并提升产品竞争力,为未来业绩增长注入强劲动力。

投资建议

- 维持“买入”评级: 尽管短期内面临挑战,但基于公司核心业务的稳健发展、与国际巨头的战略合作以及未来盈利能力的预期增长,分析师维持对祥生医疗的“买入”评级,并预计2023-2025年归母净利润将实现高速增长。

主要内容

2023年前三季度业绩概览

- 整体业绩稳健增长: 2023年前三季度,祥生医疗实现营业收入4.02亿元,同比增长13.45%;归母净利润1.41亿元,同比增长12.61%;扣非净利润1.35亿元,同比增长9.24%。经营性现金流量净额0.48亿元,同比增长65.12%,显示出公司良好的现金流管理能力。

- 第三季度业绩短期下滑: 2023年第三季度,公司营业收入为1.05亿元,同比下滑16.22%;归母净利润0.29亿元,同比下滑40.90%;扣非净利润0.25亿元,同比下滑49.74%。经营性现金流量净额0.12亿元,同比下滑27.14%。

业绩波动原因及财务状况分析

- 汇兑损失与物料延迟影响利润: 第三季度归母净利润下滑的主要原因有二:一是海外业务占比较高,美元汇率波动导致外币资产折算产生汇兑损失,而去年同期为汇兑收益;二是部分在手订单受个别物料影响未能及时出货,对销售收入和净利润造成影响。

- 财务费用率显著提升: 2023年前三季度,公司综合毛利率为60.17%,同比下降0.50个百分点;销售费用率、管理费用率和研发费用率均有所下降。财务费用率为-6.37%,同比上升4.56个百分点,主要受美元汇率波动影响。第三季度,财务费用率更是大幅提升至0.70%,同比增加16.93个百分点,直接反映了汇兑损失的冲击。

与飞利浦的战略合作

- 移动超声领域优势显著: 祥生医疗的便携超声产品在全球市场份额中位居前十,其中掌上超声市占率位居国产品牌第一,在放射科、妇科等临床科室应用广泛,具备强大的市场竞争力。

- 本土化合作前景广阔: 2023年5月,祥生医疗与飞利浦签署合作备忘录,双方将在移动超声领域展开尖端合作,共同推出本土化产品及解决方案。此次合作有望结合祥生医疗的本土化优势和飞利浦的全球技术实力,为中国患者提供更优质、可负担的诊疗服务,并进一步巩固公司在移动超声市场的领导地位。

盈利预测与风险提示

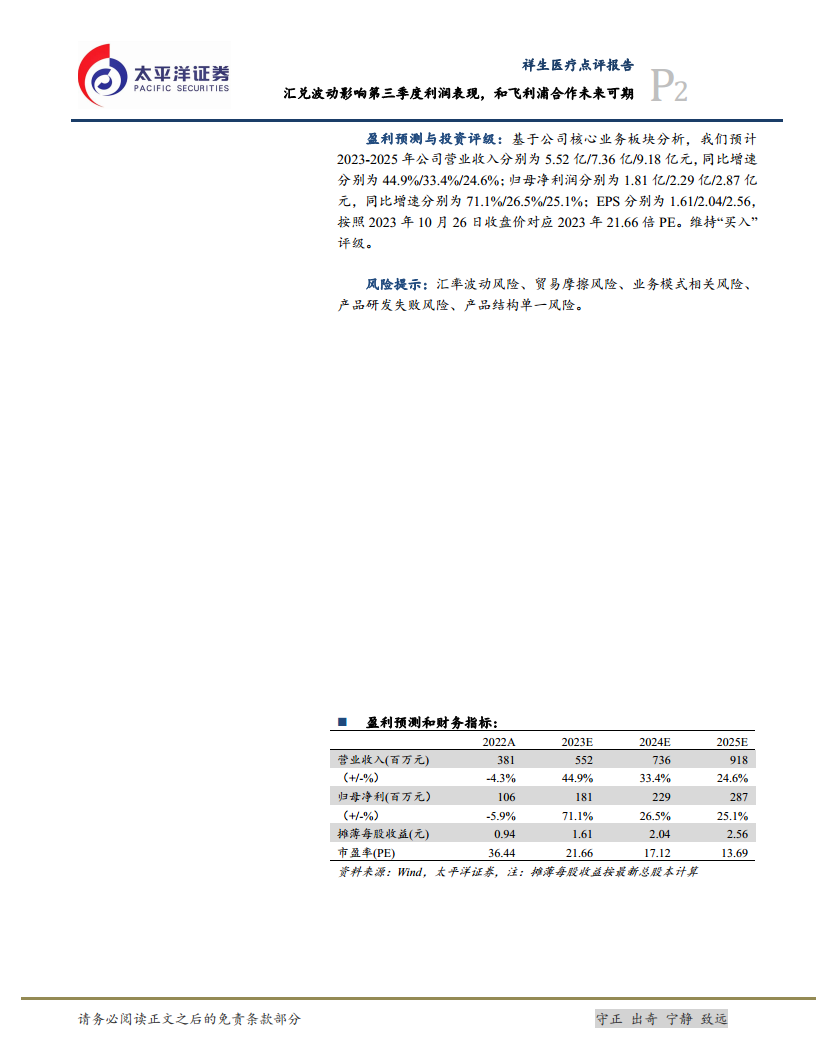

- 未来盈利能力展望: 基于核心业务分析,预计公司2023-2025年营业收入分别为5.52亿、7.36亿和9.18亿元,同比增速分别为44.9%、33.4%和24.6%。归母净利润分别为1.81亿、2.29亿和2.87亿元,同比增速分别为71.1%、26.5%和25.1%。按照2023年10月26日收盘价,对应2023年PE为21.66倍。

- 主要风险因素: 报告提示了汇率波动风险、贸易摩擦风险、业务模式相关风险、产品研发失败风险以及产品结构单一风险,这些因素可能对公司未来的经营业绩产生影响。

总结

祥生医疗在2023年前三季度整体保持稳健增长,但第三季度受汇率波动和生产物料延迟的双重影响,利润表现短期承压。尽管如此,公司在移动超声领域的市场地位稳固,并积极与飞利浦展开战略合作,致力于推动产品本土化创新,为未来的市场拓展和业绩增长奠定基础。分析师维持“买入”评级,看好公司长期发展潜力,但同时提示投资者关注汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用