中心思想

业绩修复与核心产品驱动增长

创业慧康在2023年第三季度展现出显著的业绩修复态势,营收实现逐季加速增长,表明下游医疗系统需求正逐步回暖。尽管短期内利润因研发投入和项目结构变化而承压,但公司通过深化与飞利浦的合作、加大AI+医疗创新以及核心产品Hi-HIS系统进入敏捷交付周期,正积极构建长期增长动力。Hi-HIS系统在标杆项目的成功上线及其规模化交付能力,预示着公司业绩有望在未来持续释放。

行业整合与估值优势凸显

当前医疗IT行业正经历加速出清,头部效应日益显现,为创业慧康等领先企业提供了优化竞争格局的机遇。公司凭借其综合竞争力优势,在行业景气度拐点来临之际,有望抓住医疗医保信息化新一轮投入周期的机遇。从相对估值来看,创业慧康2024年预测PE低于行业平均水平,结合其明确的增长路径和市场地位,投资价值凸显,维持“买入”评级。

主要内容

2023年三季度业绩回顾与财务分析

营收显著修复,利润短期承压

根据公司发布的2023年三季度报告,前三季度实现营业收入11.6亿元,同比增长1.6%;归母净利润9138.0万元,同比减少46.5%。值得注意的是,单三季度表现出强劲的修复势头,实现营业收入4.5亿元,同比增长26.3%;归母净利润6737.3万元,同比减少2.9%。从季度数据来看,公司单季度收入增速呈现逐季加速态势,Q1、Q2、Q3分别为-24.7%、12.1%、26.3%,这主要得益于下游医院需求的逐步起量以及项目推进恢复常态化。

然而,利润端短期内面临压力。前三季度公司毛利率为52.7%,同比下滑2.49个百分点,主要原因在于部分大型医院项目的硬件占比有所提升。同时,销售、管理、研发费用率分别达到8.1%(同比-0.04pp)、15.9%(同比+2.52pp)和15.3%(同比+2.10pp)。管理费用和研发费用率的上升,主要系存在股权激励摊销,以及公司加大对AI、CTasy等创新产品的研发投入,这些战略性投入在短期内对利润造成了一定影响。

费用结构与研发投入

具体来看,销售费用率的微幅下降(-0.04pp)表明公司在市场拓展方面保持了相对稳定的投入效率。而管理费用率和研发费用率的显著提升(分别+2.52pp和+2.10pp)则反映了公司在内部管理优化和技术创新方面的战略倾斜。股权激励的摊销是管理费用增加的一个因素,而研发费用的大幅增长则凸显了公司在AI、CTasy等前沿技术领域的投入决心,旨在通过技术创新构建长期竞争壁垒,尽管这在短期内对利润构成压力,但从长远来看,有助于提升公司的核心竞争力。

行业格局演变与公司战略布局

医疗IT行业加速出清

当前,我国医疗IT行业格局较为分散,市场竞争激烈。然而,在经历了一段时期的困境后,中小厂商开始加速出清,市场集中度有望提升,头部效应逐渐显现。这种“大浪淘沙”的市场环境,对于创业慧康这类具备较强综合实力的领先厂商而言,意味着竞争格局的优化和市场份额的进一步扩大机遇。

深化合作与AI+医疗创新

公司积极通过战略合作和自主创新强化竞争力。一方面,与飞利浦的合作进程加速,新一代Ctasy产品的研发工作正有条不紊推进,并已在试点项目接洽和规划中,后续双方将重点进行市场开拓工作。这表明公司正通过外部合作引入先进技术和市场资源。另一方面,公司联合浙大计算机创新技术研究院推出了慧康-启真大模型和慧意GPT,不断迭代强化AI+医疗能力。这些举措不仅提升了公司产品的智能化水平,也使其在医疗信息化领域保持技术领先优势,进一步增强了综合竞争力。

核心产品Hi-HIS的突破与业绩贡献

Hi-HIS系统成功落地与标杆效应

创业慧康的核心产品Hi-HIS系统已在台州恩泽医疗中心“四院五区”完成全面上线。该项目涉及智慧服务、智慧临床、智慧管理等7大类262个子项,其成功上线显著提升了业务系统响应速度,并助力台州医院通过了电子病历六级和互联互通成熟度评价五乙评测。这一标杆项目的成功,不仅验证了Hi-HIS系统的先进性和实用性,也为公司树立了良好的市场口碑。

敏捷交付模式与市场拓展

标杆项目的成功上线,代表着公司已形成一整套系统化、可复制的Hi-HIS客户化开发和高效部署机制,推动Hi-HIS向敏捷交付的方向迈进。根据创业慧康官方公众号披露的信息,当前已有数十个Hi-HIS项目陆续进入交付周期。凭借云原生、微服务等产品优势,Hi-HIS系统能够更好地适应不同医院的个性化需求,并实现快速部署和迭代。随着这些项目的逐步交付,公司业绩有望持续释放,成为未来业绩增长的核心驱动力。

盈利预测与关键假设

分业务收入预测

基于对行业景气度拐点和公司核心产品交付周期的判断,西南证券对创业慧康的各项业务收入进行了预测。

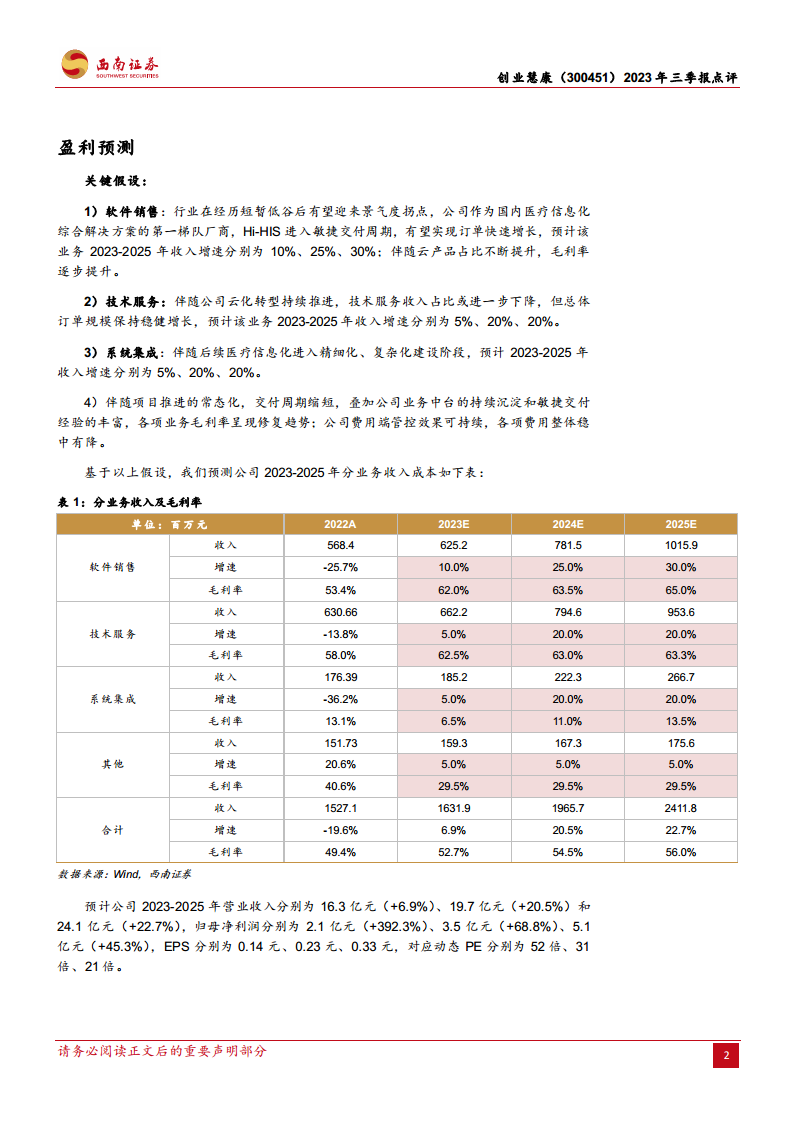

- 软件销售: 预计该业务在2023-2025年的收入增速分别为10%、25%、30%。伴随云产品占比的不断提升,预计毛利率将逐步提升,从2022年的53.4%提升至2025年的65.0%。

- 技术服务: 预计2023-2025年收入增速分别为5%、20%、20%。尽管公司云化转型可能导致技术服务收入占比下降,但总体订单规模将保持稳健增长。毛利率预计从2022年的58.0%提升至2025年的63.3%。

- 系统集成: 预计2023-2025年收入增速分别为5%、20%、20%。随着医疗信息化进入精细化、复杂化建设阶段,系统集成业务有望保持增长。毛利率预计从2022年的13.1%提升至2025年的13.5%。

- 其他业务: 预计2023-2025年收入增速均为5%,毛利率保持在29.5%。

毛利率与费用趋势

伴随项目推进的常态化、交付周期缩短,以及公司业务中台的持续沉淀和敏捷交付经验的丰富,各项业务毛利率预计将呈现修复趋势。同时,公司费用端管控效果可持续,各项费用整体有望稳中有降,从而进一步提升公司的盈利能力。

整体财务预测

综合以上假设,预计公司2023-2025年营业收入分别为16.3亿元(同比增长6.9%)、19.7亿元(同比增长20.5%)和24.1亿元(同比增长22.7%)。归属于母公司净利润预计分别为2.1亿元(同比增长392.3%)、3.5亿元(同比增长68.8%)和5.1亿元(同比增长45.3%)。对应的每股收益(EPS)分别为0.14元、0.23元、0.33元,动态市盈率(PE)分别为52倍、31倍、21倍。这些数据表明公司未来几年将进入高速增长和盈利能力显著提升的阶段。

相对估值与投资评级

可比公司分析

为进行相对估值,报告选取了业务涉及医卫信息化的卫宁健康(300253.SZ)、久远银海(002777.SZ)以及万达信息(300168.SZ)三家可比公司。通过对比这些公司的总市值、股价、EPS及PE数据,可以更客观地评估创业慧康的估值水平。

估值对比与投资逻辑

从PE角度看,2024年可比公司平均估值为37倍,而创业慧康2024年预测PE为31倍,低于行业平均水平。这表明公司当前估值具备一定的吸引力。报告认为,伴随政策持续落地催化,医疗医保信息化建设有望迎来新一轮投入周期,行业景气度拐点已经来临。创业慧康作为国内医疗信息化综合解决方案的第一梯队厂商,具备突出的综合竞争力优势,有望实现经营加速。基于此,报告给予公司2024年40倍PE,目标价9.20元,维持“买入”评级。

潜在风险提示

报告也提示了可能影响公司业绩和估值表现的风险因素,包括:政策推进力度不及预期,可能导致医疗信息化投入放缓;医院内生改革动力不足,影响项目落地和需求释放;新品研发进度不及预期,可能削弱公司技术领先优势;以及行业竞争加剧,可能对公司市场份额和盈利能力造成压力。投资者在做出投资决策时应充分考虑这些潜在风险。

财务报表关键指标分析

利润表分析

根据预测,公司营业收入将从2022年的1527.14百万元增长至2025年的2411.85百万元,年复合增长率显著。营业成本的增长速度低于营业收入,预示着毛利率的持续改善。营业利润预计从2022年的52.90百万元大幅提升至2025年的554.56百万元,净利润也呈现出类似的爆发式增长趋势,从2022年的41.28百万元增至2025年的498.24百万元,这主要得益于营收增长、毛利率修复以及费用管控的综合效应。

现金流量表分析

经营活动现金流净额预计在2023年达到208.59百万元,并在2025年进一步增至296.35百万元,显示公司经营活动产生的现金流持续改善。投资活动现金流净额在预测期内均为负值,主要体现为资本支出(如2023年-350.00百万元,2024-2025年均为-300.00百万元),表明公司持续进行固定资产和研发投入,以支持业务扩张和技术升级。筹资活动现金流净额在预测期内波动,但整体保持在较低水平,反映公司融资结构相对稳定。

资产负债表分析

货币资金在2022年为1478.03百万元,预计在2023-2024年略有下降,但在2025年回升至1284.18百万元,显示公司现金储备充足。应收和预付款项随营收增长而增加,反映业务规模扩大。固定资产和在建工程持续增长,与投资活动现金流的资本支出相对应,表明公司在基础设施和研发能力建设上的投入。负债合计占资产总计的比例(资产负债率)预计从2022年的20.43%下降至2025年的17.95%,显示公司财务结构稳健,偿债能力良好。

财务分析指标解读

- 成长能力: 销售收入增长率预计从2023年的6.86%加速至2025年的22.70%,营业利润增长率和净利润增长率更是呈现爆发式增长,净利润增长率在2023年高达392.31%,随后两年也保持68.80%和45.25%的高增长,充分体现了公司未来几年的高速增长潜力。

- 获利能力: 毛利率预计从2022年的49.39%提升至2025年的56.05%,净利率从2.70%大幅提升至20.66%。净资产收益率(ROE)从2022年的0.90%显著提升至2025年的9.02%,资产回报率(ROA)也从0.71%提升至7.40%,表明公司盈利能力和资本使用效率显著改善。

- 营运能力: 总资产周转率预计从2022年的0.27提升至2025年的0.38,固定资产周转率从5.57提升至11.13,应收账款周转率和存货周转率也保持在健康水平,反映公司资产运营效率的持续提升。

- 资本结构: 资产负债率预计持续下降,从20.43%降至17.95%,带息债务/总负债比率也从8.45%降至5.79%,流动比率和速动比率均保持在2.77以上,显示公司财务结构稳健,短期和长期偿债能力均较强。

- 业绩和估值指标: 预测的EPS持续增长,PE和PB则随着盈利能力的提升而逐步下降,为投资者提供了清晰的价值评估视角。股息率在预测期内也有所提升,反映公司在盈利增长的同时,也可能增加对股东的回报。

总结

创业慧康在2023年第三季度展现出强劲的业绩修复势头,营收实现逐季加速增长,表明医疗信息化市场需求正在积极恢复。尽管短期利润因战略性研发投入和项目结构调整而承压,但这些投入为公司长期发展奠定了坚实基础。

公司在行业加速出清的背景下,通过深化与飞利浦的合作以及在AI+医疗领域的持续创新,不断强化其核心竞争力。特别是Hi-HIS系统在台州恩泽医疗中心的成功上线,不仅树立了行业标杆,更标志着公司已形成可复制的敏捷交付机制,为未来数十个Hi-HIS项目的规模化交付和业绩持续释放提供了有力保障。

财务预测显示,公司未来几年将迎来营收和净利润的高速增长,盈利能力和资产运营效率显著提升。与可比公司相比,创业慧康的估值仍低于行业平均水平,结合其在医疗信息化领域的领先地位和明确的增长路径,具备较高的投资吸引力。综合来看,公司正处于业绩拐点和高速增长期,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用