中心思想

业绩稳健增长与评级维持

药明康德在2023年前三季度展现出稳健的财务增长,尽管面临早期药物研发需求不及预期的挑战,公司通过持续提升经营效率和优化业务结构,实现了营收和归母净利润的同比增长。华泰研究基于此,维持了对药明康德的“买入”投资评级,并上调了A/H股目标价,反映了市场对其未来增长潜力的认可。

多肽业务开启新增长曲线

报告强调,药明康德的新分子种类相关业务(TIDES)表现强劲,特别是多肽业务,正成为公司继传统小分子业务之后的“第二成长曲线”。通过加强新分子能力建设和产能扩张,TIDES业务预计将实现高速增长,为公司长期发展注入新的动力。

主要内容

核心业务表现与增长驱动

- 整体财务表现: 2023年前三季度,药明康德实现营收295.4亿元,同比增长4.0%;归母净利润80.8亿元,同比增长9.5%;经调整non-IFRS归母净利润81.7亿元,同比增长20.6%。其中,第三季度营收106.7亿元,同比增长3.3%;归母净利润27.6亿元,同比增长0.8%;经调整non-IFRS归母净利润30.7亿元,同比增长24.3%。这些数据显示公司在复杂市场环境下仍保持了盈利能力的韧性。

- 常规业务强劲增长: 扣除大订单(主要指新冠相关业务)后,公司常规业务收入表现亮眼,1-3Q23同比增长23.4%,3Q23同比增长15.8%。这表明公司核心业务的内生增长动力强劲,有效对冲了新冠相关收入的波动影响。

- WuXi Chemistry: 该板块1-3Q23实现收入212.4亿元,同比增长2.0%。剔除新冠相关收入后,常规业务收入同比增长31.0%,CDMO常规收入更是同比增长48.2%,显示出强大的市场需求和执行能力。经调整non-IFRS毛利率达到45.7%,同比提升4.5个百分点,盈利能力显著增强。公司通过打造CRDMO大平台和加强新分子能力建设,特别是TIDES业务(1-3Q23收入20.7亿元,同比增长38.1%,预计全年增速超60%),成功开辟了第二成长曲线。常州和泰兴基地的新产能预计在2023年12月投入使用,多肽固相合成反应釜体积将大幅增加,为未来增长奠定基础。

- WuXi Testing: 1-3Q23实现收入48.5亿元,同比增长16.2%。经调整non-IFRS毛利率为38.6%,同比提升1.8个百分点。这主要得益于临床业务的全面恢复和运营效率的提升。

- WuXi Biology: 1-3Q23实现收入18.9亿元,同比增长6.5%。经调整non-IFRS毛利率为42.8%,同比提升1.6个百分点。该板块受益于一站式平台、板块协同效应以及新分子业务的驱动,新分子业务占比从2021年的14.6%提升至2023年前三季度的25.4%,显示出业务结构的持续优化。

新业务布局与未来潜力

- WuXi ATU(细胞及基因治疗CTDMO): 1-3Q23实现收入10.3亿元,同比增长11.6%。尽管经调整non-IFRS毛利率为-6.1%,但同比提升0.4个百分点,毛利较低主要由于上海临港基地利用率尚处于爬坡期。公司在该领域进展迅速,已有2个项目提交BLA(生物制品许可申请),2个项目准备BLA,另有3个三期临床项目。药明康德已成为中国首家通过CFDI LVV注册现场核查的CGT CDMO,预计2023年第四季度将迎来首个商业化产品。此外,一项商业化CAR-T产品的技术转让预计在2024年上半年申报FDA,并已新签订一项商业化CAR-T产品的LVV生产订单,预计2024年上半年开始生产,预示着该业务板块未来巨大的商业化潜力。

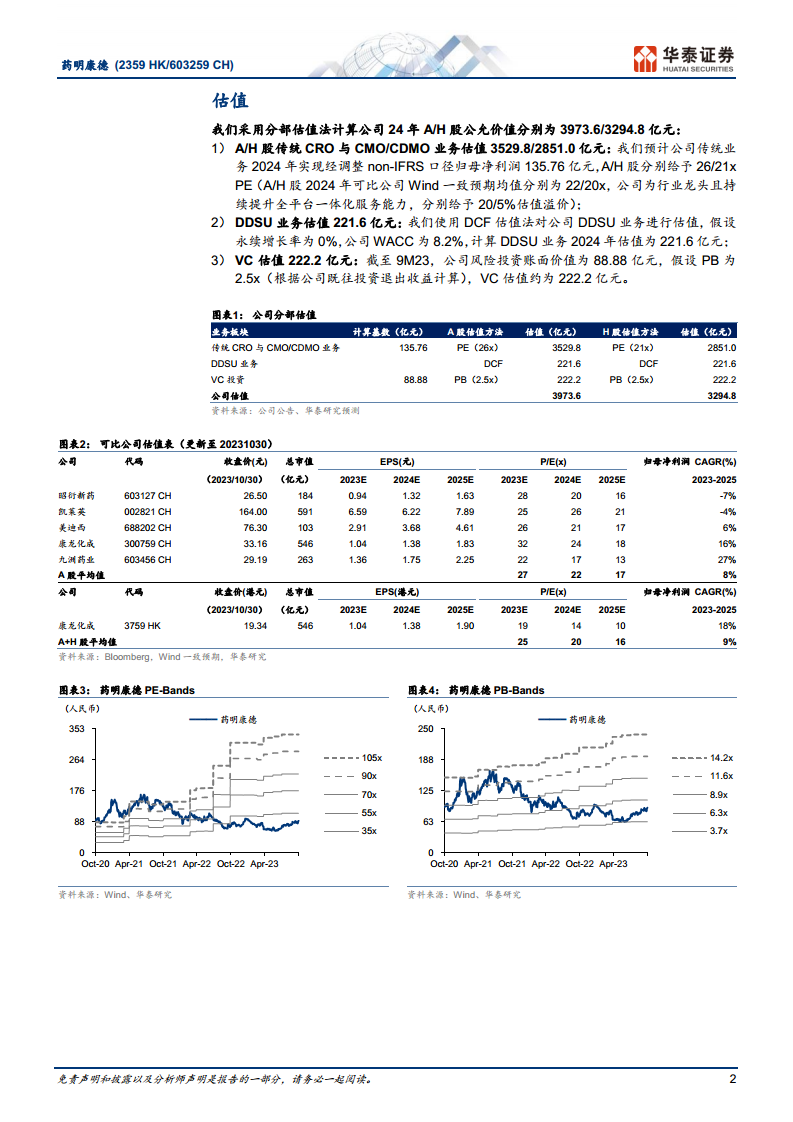

- 盈利预测与估值: 华泰研究根据公司经营效率的持续提升,调整了2023-2025年归母净利润预测至101.41/123.20/153.85亿元。采用分部估值法,给予A/H股目标价分别为133.85元/120.64港币。分部估值包括传统CRO与CMO/CDMO业务(A/H股估值3529.8/2851.0亿元,基于26/21x PE,给予行业龙头溢价)、DDSU业务(DCF估值221.6亿元)和VC投资(基于PB 2.5x估值222.2亿元),合计A/H股总估值分别为3973.6/3294.8亿元。这反映了公司多业务板块的协同价值和未来增长空间。

总结

财务表现与业务亮点回顾

药明康德在2023年前三季度展现出稳健的财务增长,营收和归母净利润均实现同比增长,尤其经调整non-IFRS归母净利润增速达到20.6%,显示出公司强大的盈利能力和运营效率。尽管早期药物研发需求面临挑战,但常规业务的强劲增长(1-3Q23常规业务收入同比增长23.4%)有效对冲了新冠相关业务的波动。WuXi Chemistry板块在常规业务和CDMO领域表现突出,毛利率显著提升,而新分子种类相关业务(TIDES)的爆发式增长(预计2023年增速超60%)更是为公司打开了新的增长空间。WuXi Testing和WuXi Biology作为增长基石,也保持了良好的增长态势和盈利能力。

未来展望与投资建议

展望未来,药明康德的战略布局清晰,通过CRDMO和CTDMO商业模式持续驱动发展。新分子业务(TIDES)的产能扩张和技术进步,以及细胞及基因治疗(WuXi ATU)业务的商业化进展,预示着公司将迎来多重增长引擎。WuXi ATU板块多个项目进入后期临床和BLA提交阶段,并有望在2023年第四季度迎来首个商业化产品,将逐步贡献收入和利润。华泰研究基于公司稳健的业绩、持续提升的经营效率以及多业务板块的增长潜力,维持“买入”评级,并上调目标价,体现了对药明康德作为行业龙头未来发展的坚定信心。投资者应关注海外疫情持续、市场竞争加剧以及知识产权保护等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用