中心思想

业绩强劲增长与流感疫苗驱动

华兰生物2023年前三季度业绩表现强劲,特别是第三季度,营收和归母净利润分别实现85.78%和70.22%的同比高速增长。这主要得益于流感疫苗业务的显著放量和血制品业务的稳健发展。公司预计2023-2025年营业收入和归母净利润将持续保持两位数增长,显示出良好的发展态势和市场潜力。

双轮驱动战略成效显著

公司在疫苗和血制品两大核心业务板块均展现出强大的增长动力。流感疫苗在疫情后时代认知度提升,渗透率有望持续增加;血制品业务则受益于新浆站的获批,采浆量和收入规模有望进一步扩大。期间费用率保持基本稳定,存货和应收账款管理有效,财务状况健康,为公司未来的持续发展奠定了坚实基础。基于此,分析师维持“买入”评级。

主要内容

投资要点

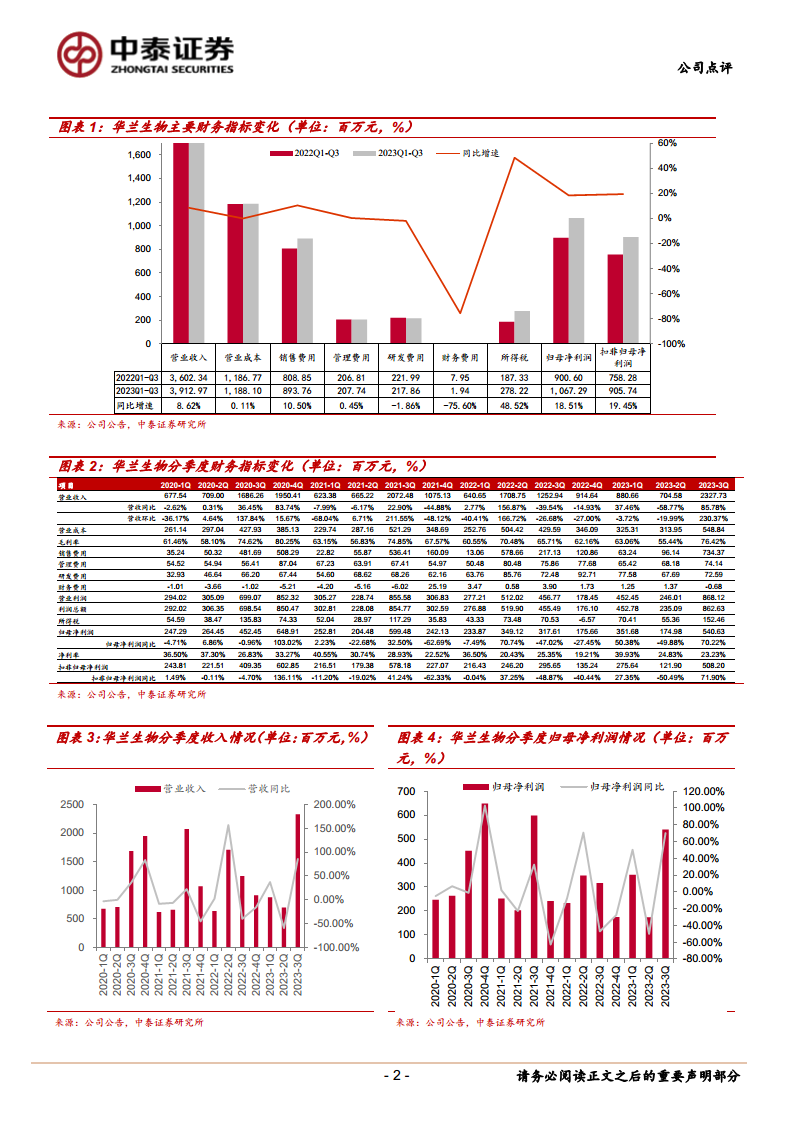

事件:2023年三季报业绩超预期

- 整体财务表现: 华兰生物于2023年10月30日发布三季报,报告显示公司在2023年前三季度实现了营业收入39.13亿元,同比增长8.62%。同期,归属于上市公司股东的净利润达到10.67亿元,同比增长18.51%;扣除非经常性损益后的净利润为9.06亿元,同比增长19.45%。这些数据表明公司整体盈利能力显著提升,且核心业务的盈利增长更为突出,符合市场预期。

分季度业绩分析:第三季度表现亮眼

- 第三季度高速增长: 2023年第三季度,公司单季度业绩表现尤为突出。实现营业收入23.28亿元,同比大幅增长85.78%;归母净利润达到5.41亿元,同比增长70.22%;扣非净利润为5.08亿元,同比增长71.90%。

- 增长原因分析: 报告指出,去年同期(2022年第三季度)由于公司提前在第二季度开启流感疫苗的批签发和发货,导致第三季度基数相对较低。因此,2023年第三季度的高表观增速反映了流感疫苗业务的强劲恢复和市场需求的释放,而非仅仅是基数效应,显示出公司在流感疫苗市场的快速响应和恢复能力。

疫苗业务:流感疫苗持续放量,市场前景广阔

- 业务贡献与增长: 2023年前三季度,疫苗业务实现收入17.18亿元,同比增长10.15%,占公司总收入的43.91%。这表明疫苗业务是公司重要的收入支柱,并保持了稳健增长,尤其是在流感疫苗批签发时间点调整的背景下。

- 流感疫苗市场回暖: 流感疫苗自2023年7月初取得首次批签发,标志着本年度流感疫苗销售季的正式启动。报告分析,随着新冠疫情管控的放开,新冠疫苗对流感疫苗的挤兑效应大幅减弱,大规模感染的可能性降低,以及易感人群的积累,预计2023年流感疫苗的批签发量和终端接种量将显著回暖。

- 长期增长潜力: 长期来看,公众对流感疫苗的认知度不断提升,未来流感疫苗的渗透率有望持续增加。作为流感疫苗领域的龙头企业,华兰生物有望凭借其市场地位和四价流感疫苗的产品优势,持续保持较快的增长速度,巩固其在疫苗市场的领先地位。

血制品业务:新浆站获批,未来成长可期

- 业务贡献与规模: 2023年前三季度,血制品业务实现收入21.95亿元,占公司总收入的56.09%。血制品业务是公司最大的收入来源,为公司提供了稳定的现金流和利润贡献,是公司业绩的压舱石。

- 新浆站的战略意义: 2022年,公司获批设立7家新浆站,这是自2018年以来首次大规模获批新设浆站,具有重要的战略意义。新浆站的获批将直接增加公司的采浆能力,为血制品业务的长期发展提供坚实的原料保障,有效缓解采浆量不足对业务增长的制约。

- 浆量与业绩加速: 预计从2023年下半年开始,随着新获批浆站逐步投入运营并贡献浆量,公司的血制品浆量和业绩将进入加速增长期。这将进一步打开血制品业务的成长空间,提升公司的整体盈利能力和市场竞争力。

期间费率基本稳定,存货与应收账款管理有效

- 费用率分析: 2023年前三季度,公司销售费用为8.94亿元,同比增长10.50%,销售费率22.84%,同比微增0.39个百分点,主要受去年同期流感疫苗提前签发导致高基数的影响。管理费用2.08亿元,同比增长0.45%,管理费率5.31%,同比下降0.43个百分点。研发费用2.18亿元,同比下降1.86%,研发费率5.57%,同比下降0.59个百分点。财务费率0.05%,同比下降0.17个百分点。整体来看,公司期间费用率保持基本稳定,显示出良好的成本控制能力和运营效率。

- 资产周转与管理: 截至2023年前三季度末,公司存货余额为17.04亿元,占资产比重10.97%,保持平稳,反映了合理的库存管理。应收账款及票据为26.23亿元,占收入比重67.04%,同比下降9.16个百分点,表明公司在应收账款管理方面取得了积极成效,回款效率有所提升,降低了经营风险。

盈利预测与投资建议:维持“买入”评级

- 未来业绩展望: 中泰证券研究所预计华兰生物2023-2025年营业收入将分别达到54.46亿元、63.88亿元和73.51亿元,同比增速分别为20.57%、17.29%和15.07%。同期,归母净利润预计分别为14.46亿元、17.27亿元和20.47亿元,同比增速分别为34.36%、19.45%和18.48%。这些预测显示公司未来三年将保持持续且健康的增长态势。

- 估值与投资建议: 基于上述盈利预测,公司2023-2025年的PE(市盈率)分别为28倍、24倍和20倍,估值水平逐步趋于合理。报告强调,华兰生物作为血制品行业的龙头企业之一,同时四价流感疫苗的认知度不断提升并带来持续较快放量,双轮驱动战略成效显著,因此维持对其“买入”评级。

风险提示:关注市场与运营风险

- 血制品业务风险: 血制品价格可能面临波动,以及采浆量可能不及预期的风险,这可能影响公司血制品业务的盈利能力和增长速度,需要密切关注行业政策和市场供需变化。

- 疫苗业务风险: 四价流感疫苗市场竞争可能加剧,可能对公司的市场份额和利润空间造成压力,公司需持续加强产品创新和市场推广。

微信扫一扫-立即使用

微信扫一扫-立即使用