中心思想

业绩强劲增长与盈利能力显著提升

迈得医疗(688310)在2023年第三季度及前三季度实现了超预期的业绩高速增长,收入和归母净利润同比增幅显著。这主要得益于订单的有序生产、产能利用率的提高、持续的技术创新以及市场开拓的不断深入。公司在报告期内展现出卓越的盈利能力和费用控制水平,毛利率大幅提升,管理费用率和研发费用率均有所下降,为未来的持续增长奠定了坚实基础。

隐形眼镜业务开辟新增长极

公司积极布局隐形眼镜业务,目前已进入产品注册阶段,并计划在年底前搭建6条生产主线,预期年单产可达1800万片。首条生产线已具备生产能力并正在调试优化,目标在年底前实现80%以上的良率。隐形眼镜业务的顺利推进,有望成为公司未来业绩增长的全新驱动力,为公司带来显著的增量空间。

主要内容

2023年三季报业绩表现与驱动因素

业绩超预期增长

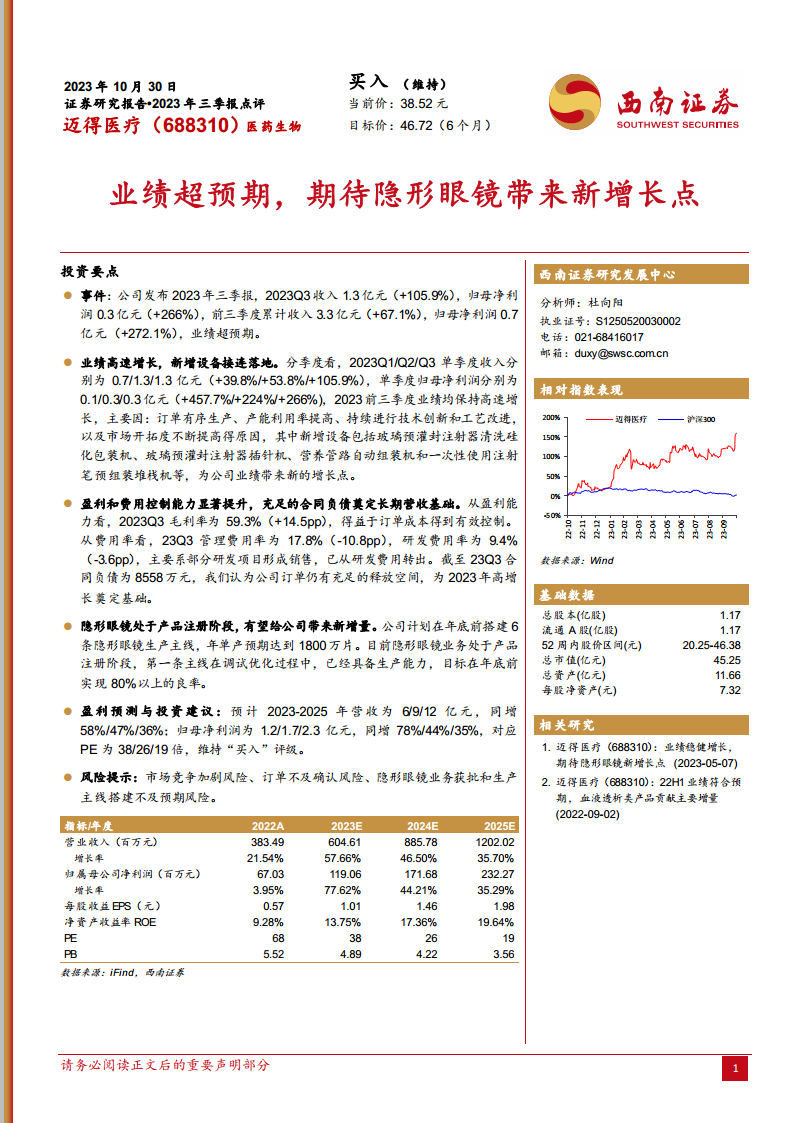

迈得医疗发布的2023年三季报显示,公司业绩表现远超市场预期。2023年第三季度,公司实现营业收入1.3亿元,同比增长高达105.9%;归属于母公司股东的净利润为0.3亿元,同比大幅增长266%。累计至前三季度,公司总收入达到3.3亿元,同比增长67.1%;归母净利润为0.7亿元,同比激增272.1%。从季度数据来看,2023年第一、第二、第三季度的单季度收入分别同比增长39.8%、53.8%和105.9%,单季度归母净利润分别同比增长457.7%、224%和266%,持续保持高速增长态势。

盈利能力与费用控制显著提升

公司在报告期内展现出强大的盈利能力和高效的费用控制水平。2023年第三季度,公司毛利率达到59.3%,同比提升14.5个百分点,这主要得益于订单成本的有效控制。同时,费用率也得到显著优化:管理费用率为17.8%,同比下降10.8个百分点;研发费用率为9.4%,同比下降3.6个百分点。研发费用率的下降主要系部分研发项目已形成销售,并从研发费用中转出。截至2023年第三季度末,公司合同负债高达8558万元,这表明公司在手订单充足,为2023年及未来的高增长奠定了坚实的营收基础。

新增设备与市场拓展贡献增长

公司业绩的高速增长,主要归因于多方面因素的协同作用。首先,订单的有序生产和产能利用率的持续提高,确保了生产效率和交付能力。其次,公司不断进行技术创新和工艺改进,推出了多款新增设备,如玻璃预灌封注射器清洗硅化包装机、玻璃预灌封注射器插针机、营养管路自动组装机和一次性使用注射笔预组装堆栈机等,这些新设备不仅拓宽了产品线,也为公司带来了新的业绩增长点。此外,公司市场开拓度的不断提高,也有效推动了销售收入的增长。

隐形眼镜业务进展及未来潜力

迈得医疗正积极推进隐形眼镜业务,该业务目前处于产品注册阶段,有望成为公司未来的重要增长引擎。公司计划在2023年底前搭建6条隐形眼镜生产主线,预计年单产可达到1800万片。目前,第一条生产主线已进入调试优化阶段,并已具备初步生产能力,公司设定的目标是在年底前实现80%以上的良率。隐形眼镜业务的顺利获批和生产线搭建,将为公司带来可观的新增量。

盈利预测与估值分析

核心业务收入预测与毛利率假设

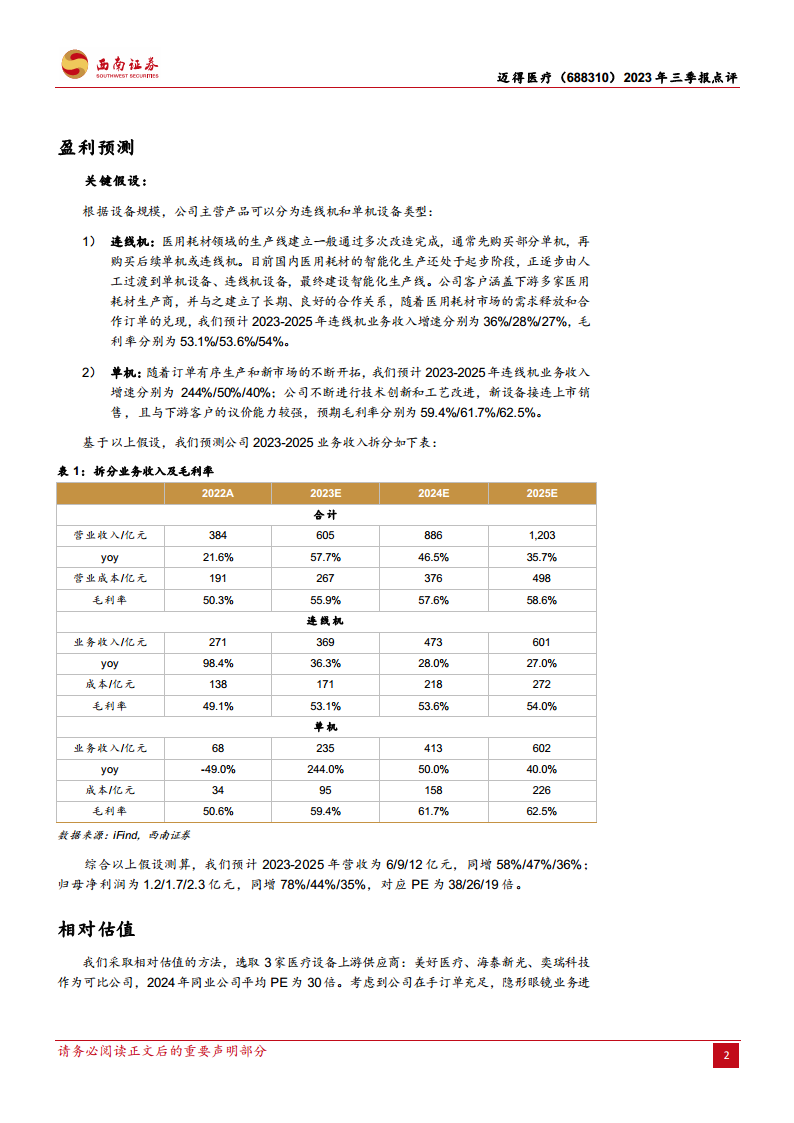

基于对公司核心业务的深入分析,西南证券对迈得医疗2023年至2025年的业绩进行了预测。在关键假设方面:

- 连线机业务: 考虑到医用耗材智能化生产的逐步推进以及公司与下游客户的长期合作关系,预计2023-2025年连线机业务收入增速分别为36%、28%和27%,毛利率分别为53.1%、53.6%和54%。

- 单机业务: 随着订单的有序生产、新市场的不断开拓以及公司持续的技术创新和较强的议价能力,预计2023-2025年单机业务收入增速分别为244%、50%和40%,毛利率分别为59.4%、61.7%和62.5%。

综合以上假设,预计公司2023-2025年营业收入将分别达到6亿元、9亿元和12亿元,同比增速分别为58%、47%和36%。归属于母公司股东的净利润预计分别为1.2亿元、1.7亿元和2.3亿元,同比增速分别为78%、44%和35%。对应预测市盈率(PE)分别为38倍、26倍和19倍。

相对估值方法与目标价设定

报告采用相对估值法,选取美好医疗(301363.SZ)、奕瑞科技(688301.SH)和海泰新光(688677.SH)作为可比公司。截至2023年10月30日,可比公司2024年平均预测市盈率为30倍。考虑到迈得医疗在手订单充足,且隐形眼镜业务已进入注册阶段,未来有望带来显著新增量,分析师给予公司2024年32倍的估值,对应目标价为46.72元,维持“买入”评级。

风险提示与财务指标概览

风险提示

报告提示了公司面临的主要风险,包括:市场竞争加剧的风险、订单不及确认的风险,以及隐形眼镜业务获批和生产主线搭建不及预期的风险。这些因素可能对公司的未来业绩产生不利影响。

核心财务数据与增长趋势

从附表中的财务预测数据来看,迈得医疗在未来几年将保持稳健的增长态势。营业收入和归母净利润预计持续增长,净资产收益率(ROE)预计从2022年的9.28%提升至2025年的19.64%,显示出公司盈利能力的持续增强。毛利率和净利率也呈现上升趋势,反映了公司成本控制和盈利效率的改善。营运能力方面,总资产周转率、固定资产周转率、应收账款周转率和存货周转率均保持在健康水平,显示公司资产利用效率较高。资本结构方面,资产负债率较低,财务状况稳健。

总结

迈得医疗在2023年第三季度及前三季度展现出强劲的业绩增长势头,收入和归母净利润均实现超预期增长。这得益于公司在现有业务领域的深耕,包括订单的有效执行、产能利用率的提升、技术创新以及市场拓展。同时,公司盈利能力显著增强,毛利率提升,费用控制得当。展望未来,隐形眼镜业务作为新的战略增长点,目前已进入产品注册和生产线搭建阶段,有望在未来为公司贡献显著的业绩增量。基于对公司业务增长的乐观预期和相对估值分析,西南证券维持对迈得医疗的“买入”评级,并设定了46.72元的目标价,但投资者仍需关注市场竞争、订单确认及新业务推进等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用