中心思想

业绩稳健增长与市场结构调整

迈瑞医疗在2023年前三季度实现了营收和净利润的稳健增长,尽管第三季度国内市场受医疗反腐政策影响增速有所放缓,但公司通过强大的海外市场拓展能力,实现了国际业务的环比提速,特别是发展中国家市场贡献显著,有效对冲了国内市场的短期波动。

盈利能力持续优化

公司在报告期内展现出卓越的盈利能力,综合毛利率和净利率均有显著提升。这主要得益于汇率变化、运费下降、高毛利产品占比提升以及精细化的费用管理,体现了公司在复杂市场环境下强大的成本控制和盈利能力。

主要内容

2023年前三季度及第三季度业绩概览

- 整体业绩表现稳健

- 2023年前三季度,迈瑞医疗实现营业收入273.04亿元,同比增长17.20%;归母净利润98.34亿元,同比增长21.38%;扣非归母净利润96.86亿元,同比增长21.02%。

- 经营活动产生的现金流量净额为77.71亿元,同比增长15.27%,显示公司现金流状况良好。

- 第三季度增速有所放缓但盈利能力突出

- 第三季度公司实现营收88.28亿元,同比增长11.18%,增速较前三季度有所放缓。

- 归母净利润33.92亿元,同比增长20.52%;扣非归母净利润33.45亿元,同比增长21.35%,净利润增速高于营收增速,反映了公司良好的盈利质量。

国内外市场表现分析

- 国内市场受政策影响呈现阶段性波动

- 2022年12月至2023年2月,国内ICU病房建设提速,重症设备紧急采购量大增,生命信息与支持业务和国内市场在第一季度分别实现60%以上和30%以上的高速增长。

- 2023年3月至7月,国内医院常规诊疗活动加速恢复,体外诊断试剂消耗和超声采购等常规业务迅速复苏,体外诊断和医学影像业务在第二季度增长均超过35%。

- 2023年8月以来,受全国医疗领域反腐整治影响,国内公立医院招投标活动显著推迟,诊疗放缓,对国内各项业务造成不同程度的挑战。

- 海外市场持续发力,增速环比提升

- 得益于公司在海外持续的高端客户群突破和全面的本地化平台建设,国际市场在第三季度增速环比第二季度进一步提速至20%以上。

- 其中,发展中国家市场表现尤为突出,增速进一步提速至30%以上,成为公司业绩增长的重要驱动力。

财务状况与盈利能力提升

- 毛利率显著提升

- 2023年前三季度,公司综合毛利率同比提升1.82个百分点至66.12%,主要系汇率变化、运费下降及高毛利产品占比提升。

- 第三季度综合毛利率更是达到67.21%,同比提升2.58个百分点,显示公司产品结构优化和成本控制效果显著。

- 费用率控制良好,净利率持续优化

- 前三季度销售费用率、研发费用率、管理费用率、财务费用率分别为14.61%、9.19%、4.09%、-2.22%,整体费用率保持稳定。

- 综合影响下,前三季度整体净利率同比提升1.22个百分点至36.02%。

- 第三季度整体净利率达到38.43%,同比大幅提升2.97个百分点,反映出公司在营收增速放缓的情况下,通过精细化管理实现了盈利能力的逆势增长。

盈利预测与投资建议

- 未来业绩增长预期乐观

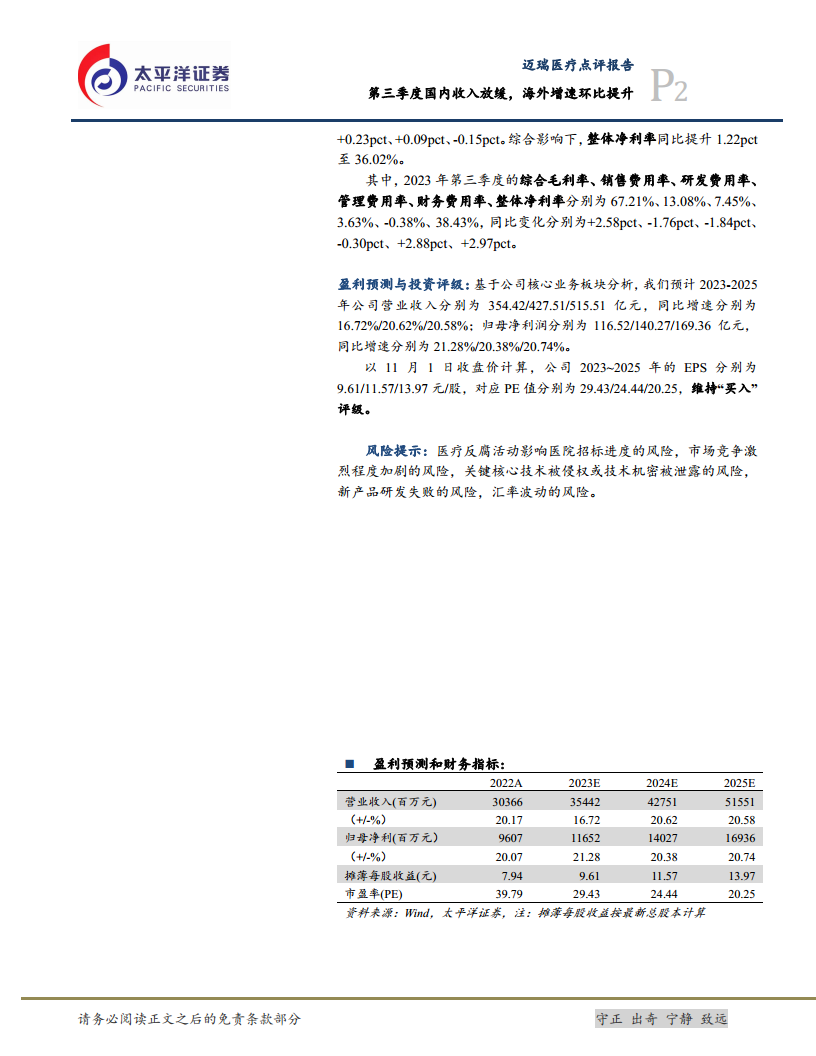

- 基于公司核心业务板块分析,预计2023-2025年公司营业收入将分别达到354.42亿元、427.51亿元、515.51亿元,同比增速分别为16.72%、20.62%、20.58%。

- 归母净利润预计分别为116.52亿元、140.27亿元、169.36亿元,同比增速分别为21.28%、20.38%、20.74%,净利润增速持续高于营收增速。

- 维持“买入”评级

- 以11月1日收盘价计算,公司2023-2025年的EPS分别为9.61/11.57/13.97元/股,对应PE值分别为29.43/24.44/20.25,估值合理。

- 鉴于公司稳健的业绩增长、持续优化的盈利能力以及广阔的市场前景,维持“买入”评级。

- 主要风险提示

- 需关注医疗反腐活动对医院招标进度的影响、市场竞争加剧、关键核心技术被侵权或技术机密被泄露、新产品研发失败以及汇率波动等风险。

总结

迈瑞医疗在2023年前三季度展现出稳健的财务表现,尽管第三季度国内市场受医疗反腐影响增速有所放缓,但公司通过强大的海外市场拓展能力实现了国际业务的环比提速,特别是发展中国家市场贡献显著。公司盈利能力持续优化,毛利率和净利率均有显著提升,这得益于产品结构优化、成本控制以及汇率等有利因素。展望未来,公司核心业务板块预计将保持良好的增长态势,盈利预测显示营收和净利润将持续增长。综合来看,迈瑞医疗凭借其全球化布局、持续的研发投入和高效的运营管理,具备长期投资价值,维持“买入”评级,但投资者仍需关注潜在的市场和运营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用