中心思想

业绩短期承压,创新业务驱动未来增长

浙江医药2023年前三季度业绩受维生素业务市场竞争加剧及价格低迷影响,营收和归母净利润同比下滑。然而,公司在ADC创新药物和创新制剂及原料药领域取得显著进展,为中长期发展注入新动力。报告维持“买入”评级,强调维生素业务有望触底反弹,同时看好创新管线的逐步兑现。

维生素业务触底反弹,ADC及创新制剂蓄势待发

尽管短期内维生素业务面临价格承压,但报告认为维生素E行业格局良好,价格有望继续上涨;维生素A价格已处于历史底部区间,具备反弹潜力。同时,公司在生物大分子ADC药物(如ARX788、ARX305、NCB003)和创新制剂(注射用盐酸万古霉素获FDA批准,达托霉素有望年内申报)以及原料药业务(米诺环素、达托霉素原料药获批)的持续推进,预示着公司未来盈利结构的优化和增长点的多元化。

主要内容

2023年三季报业绩分析

营收与利润下滑,费用率上升

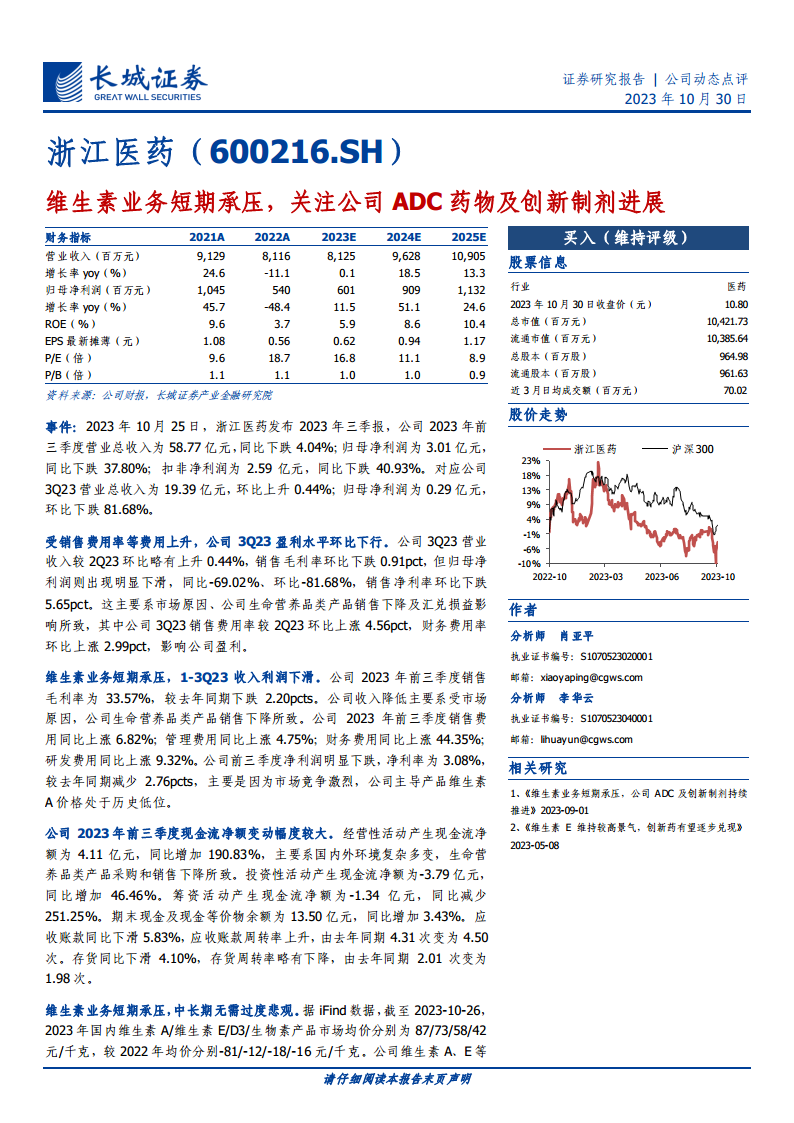

2023年前三季度,浙江医药实现营业总收入58.77亿元,同比下跌4.04%;归母净利润3.01亿元,同比下跌37.80%;扣非净利润2.59亿元,同比下跌40.93%。其中,第三季度营业总收入为19.39亿元,环比上升0.44%;但归母净利润仅为0.29亿元,环比大幅下跌81.68%,同比下跌69.02%。销售毛利率环比下跌0.91pct,销售净利率环比下跌5.65pct。业绩下滑主要系市场原因、生命营养品类产品销售下降及汇兑损益影响,同时销售费用率环比上涨4.56pct,财务费用率环比上涨2.99pct,导致盈利水平承压。

现金流改善,营运效率提升

尽管盈利承压,公司经营性活动产生的现金流净额表现亮眼,前三季度达到4.11亿元,同比大幅增加190.83%,主要得益于生命营养品类产品采购和销售下降。投资性活动现金流净额为-3.79亿元,同比增加46.46%。筹资活动现金流净额为-1.34亿元,同比减少251.25%。期末现金及现金等价物余额为13.50亿元,同比增加3.43%。此外,应收账款同比下滑5.83%,周转率由去年同期的4.31次上升至4.50次,显示公司在应收账款管理方面有所改善。存货同比下滑4.10%,周转率略有下降至1.98次。

维生素业务现状与展望

维生素价格承压,短期盈利受挫

2023年前三季度,公司销售毛利率为33.57%,较去年同期下跌2.20pcts。净利率为3.08%,较去年同期减少2.76pcts。收入和利润下滑主要受市场竞争激烈及主导产品维生素A价格处于历史低位影响。截至2023年10月26日,国内维生素A、E、D3、生物素产品市场均价较2022年均价分别下跌81、12、18、16元/千克。猪价低迷对维生素类产品需求造成短期压力。

中长期展望乐观,细分品种前景各异

报告认为,维生素业务短期承压,但中长期无需过度悲观。随着消费逐步复苏,维生素类产品需求有望向好。分品种看,维生素E行业短期内无新增产能、无新进入者,行业格局良好,价格有望维持景气周期并具备继续上涨可能,利好公司业绩稳定。维生素A价格已处于历史底部区间,短期震荡后有望反弹向上。

创新药物研发进展

ADC管线持续推进,新药获批临床

公司子公司新码生物在ADC(抗体偶联药物)创新药物领域持续推进。目前,ARX788(主要适应症:HER2阳性乳腺癌、胃癌)和ARX305(基于CD70靶点)均处于临床阶段。此外,NCB003(定点偶联长效人白介素-2)已于2023年9月获批临床试验。公司生物大分子药物平台具备多个产品管线,有望逐步实现商业化兑现。

创新制剂及原料药业务突破

注射用万古霉素获FDA批准,平台技术显现

公司子公司创新生物于2023年1月收到美国FDA核准签发的注射用盐酸万古霉素500mg/瓶、1g/瓶、5g/瓶、10g/瓶四个规格的NDA新药申请批准信(按505(b)(2)申报)。该制剂采用喷雾干燥创新制剂平台技术,具有工艺流程全封闭、高产量、适合大小规格产品、连续工艺、生产成型时间短等特点。达托霉素有望年内申报,后续品种也在管道研发中,预计将逐步产生利润。

原料药业务好转,有望减亏盈利

原料药方面,昌海制药业务取得积极进展。2023年8月29日,米诺环素原料药获批;2023年10月,达托霉素原料药获批。报告认为,昌海制药的原料药业务有望好转,迎来减亏并逐步走向盈利。

投资建议与风险提示

盈利预测与估值分析

报告预计公司2023-2025年营业收入分别为81.25亿元、96.28亿元和109.05亿元,归母净利润分别为6.01亿元、9.09亿元和11.32亿元。对应EPS分别为0.62元、0.94元和1.17元,当前股价对应的P/E倍数分别为16.8X、11.1X和8.9X。

维持“买入”评级,关注潜在风险

基于维生素E行业格局良好、价格具备继续上涨可能,维生素A价格基本触底有望反弹向上,以及创新药物和创新制剂研发申报持续推进,报告维持浙江医药“买入”评级。同时,提示投资者关注原材料价格波动、市场竞争加剧、新建项目进展不及预期、环境保护政策变化以及宏观经济及地缘政治等风险。

总结

浙江医药2023年前三季度业绩受维生素业务市场低迷影响,营收和利润短期承压。然而,公司经营性现金流显著改善,营运效率提升。展望未来,维生素E市场前景乐观,维生素A价格有望触底反弹。更重要的是,公司在ADC创新药物(如ARX788、ARX305、NCB003)和创新制剂(注射用盐酸万古霉素获FDA批准)以及原料药业务(米诺环素、达托霉素原料药获批)的持续突破,为公司提供了新的增长引擎和盈利支撑。报告维持“买入”评级,建议关注公司创新管线的逐步兑现和维生素业务的周期性复苏。

微信扫一扫-立即使用

微信扫一扫-立即使用