中心思想

业绩稳健增长与结构优化

联影医疗在2023年前三季度展现出强劲的财务表现,营业收入达到74.32亿元,同比增长26.86%;归母净利润为10.64亿元,同比增长18.41%。公司通过持续聚焦高端产品和高毛利率服务,成功优化了收入结构,使得综合毛利率同比显著提升2.87个百分点至48.67%,体现了其在市场竞争中的产品优势和盈利能力。

全球市场拓展与核心竞争力提升

公司不仅在国内市场保持领先地位,其国际化战略也取得了显著成效,国际市场收入同比增长39.7%,占比达到13.8%。通过加大研发和销售投入,联影医疗不断提升高端设备的市场覆盖率和全球品牌影响力,其产品在国内新增订单金额和台数方面均位居行业前列,进一步巩固了其在全球医疗器械领域的竞争优势和市场地位。

主要内容

2023年前三季度经营业绩概览

- 整体财务表现:

- 2023年前三季度,公司实现营业收入74.32亿元,同比增长26.86%。

- 归母净利润达到10.64亿元,同比增长18.41%。

- 扣非归母净利润为8.29亿元,同比增长15.11%。

- 第三季度单季表现:

- 第三季度实现营收21.61亿元,同比增长5%。

- 归母净利润为6.27亿元,同比增长1.23%。

- 扣非归母净利润为0.42亿元,同比增长29.41%。

海内外市场持续突破与收入结构优化

- 按收入类型划分:

- 2023年前三季度,公司设备产品收入同比增长24.2%,服务收入同比增长40.5%,显示出服务业务的强劲增长势头。

- 中高端CT产品收入占比持续提升,增速超过100%。

- 3.0T及以上MR产品实现了收入与毛利率的双高速增长,收入增速亦超过100%。

- 受益于中高端产品结构的持续改善,公司2023年前三季度的综合毛利率较去年同期提升2.87个百分点。

- 按经营地区划分:

- 国内市场收入达到64.0亿元,同比增长25.0%,保持稳定增长。

- 国际市场收入为10.3亿元,同比增长39.7%,国际市场收入占比提升至13.8%。

- 预计第三季度海外收入同比增长约60%,国际化战略成效显著。

高端设备加速市场覆盖,全球影响力日益提升

- 国内市场地位:

- 2023年前三季度,公司各产品线在国内市场的排名均处于行业前列,高端及超高端产品市场覆盖率持续提升。

- 按国内新增市场订单金额统计,公司的CT、MR、RT产品均排名第三,MI和诊断XR产品(包括固定DR、移动DR、乳腺DR)排名第一。

- 按国内新增市场订单台数统计,公司的CT、MI和诊断XR产品排名第一,MR和RT产品排名第三。

- 全球市场拓展:

- 公司持续加大国际市场的营销服务体系建设,一批重磅产品已成功进驻全球顶尖临床机构。

- 通过积极参与欧洲核医学会年会(EANM)和韩国放射学年会(KCR 2023)等国际行业交流活动,公司不断提升其品牌的全球影响力。

盈利能力分析与费用控制

- 综合毛利率提升:

- 2023年前三季度,公司综合毛利率同比提升2.87个百分点至48.67%,主要得益于高端产品以及毛利率更高的服务收入占比提升。

- 第三季度综合毛利率为48.55%,同比提升3.63个百分点。

- 期间费用率分析:

- 2023年前三季度,销售费用率、研发费用率、管理费用率和财务费用率分别为16.86%、18.43%、5.11%和-1.81%。

- 期间费用率整体提升5.60个百分点,主要系公司持续加大研发投入和销售投入。

- 综合影响下,公司整体净利率同比降低0.67个百分点至14.34%。

- 第三季度,销售费用率19.86%(同比-0.57pct),研发费用率22.41%(同比+0.94pct),管理费用率6.17%(同比-0.13pct),财务费用率-0.80%(同比+2.75pct),净利率5.82%(同比-1.37pct)。

盈利预测与投资评级

- 盈利预测:

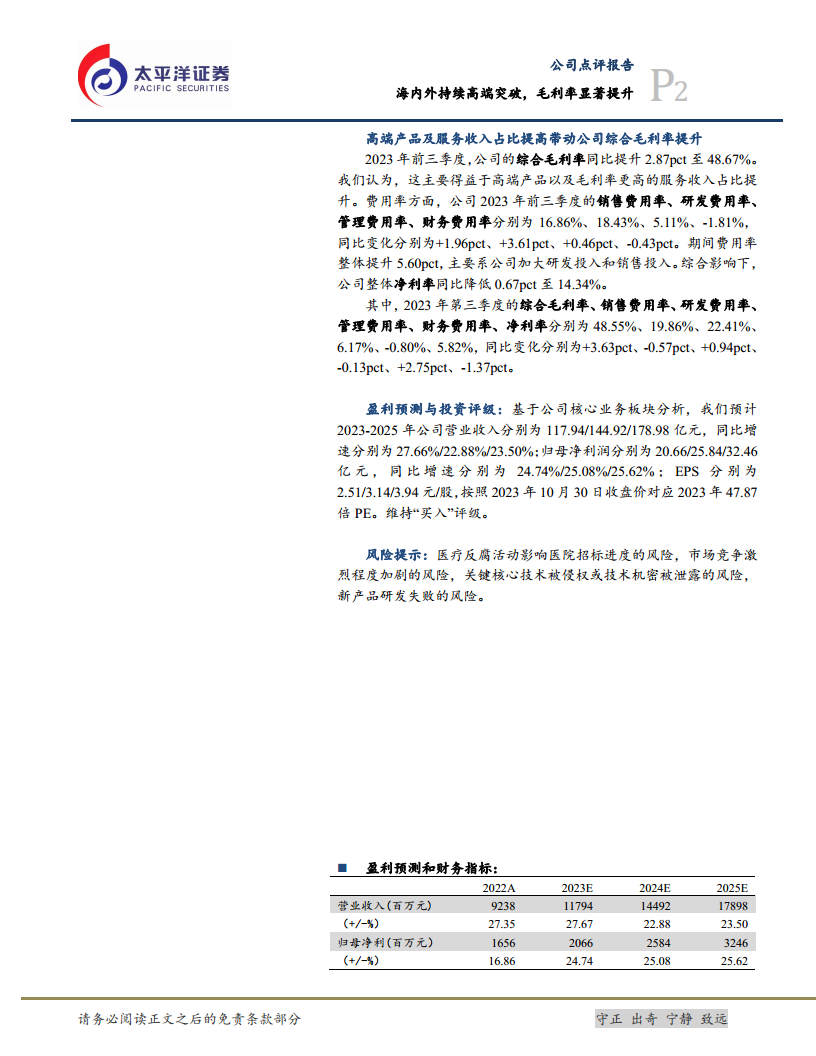

- 基于核心业务板块分析,预计公司2023-2025年营业收入分别为117.94亿元、144.92亿元和178.98亿元,同比增速分别为27.66%、22.88%和23.50%。

- 预计2023-2025年归母净利润分别为20.66亿元、25.84亿元和32.46亿元,同比增速分别为24.74%、25.08%和25.62%。

- 摊薄每股收益(EPS)预计分别为2.51元/股、3.14元/股和3.94元/股。

- 投资评级:

- 维持“买入”评级。

- 按照2023年10月30日收盘价,对应2023年47.87倍PE。

风险提示

- 医疗反腐活动可能影响医院招标进度。

- 市场竞争激烈程度加剧。

- 关键核心技术被侵权或技术机密被泄露。

- 新产品研发失败。

总结

联影医疗在2023年前三季度表现出强劲的增长态势,营业收入和归母净利润均实现显著增长,尤其在国际市场和高端产品领域取得了突破性进展。公司通过持续优化产品结构,提升高毛利率服务收入占比,有效改善了综合毛利率,体现了其在高端医疗设备市场的竞争优势。尽管公司加大了研发和销售投入导致期间费用率有所上升,但其在国内市场的领先地位和全球影响力的持续提升,为未来的可持续发展奠定了坚实基础。分析师维持“买入”评级,并对公司未来几年的营收和净利润增长持乐观预期,但同时提示了医疗反腐、市场竞争加剧、技术侵权或泄露以及新产品研发失败等潜在风险,建议投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用