中心思想

创新驱动的国际化战略取得突破性进展

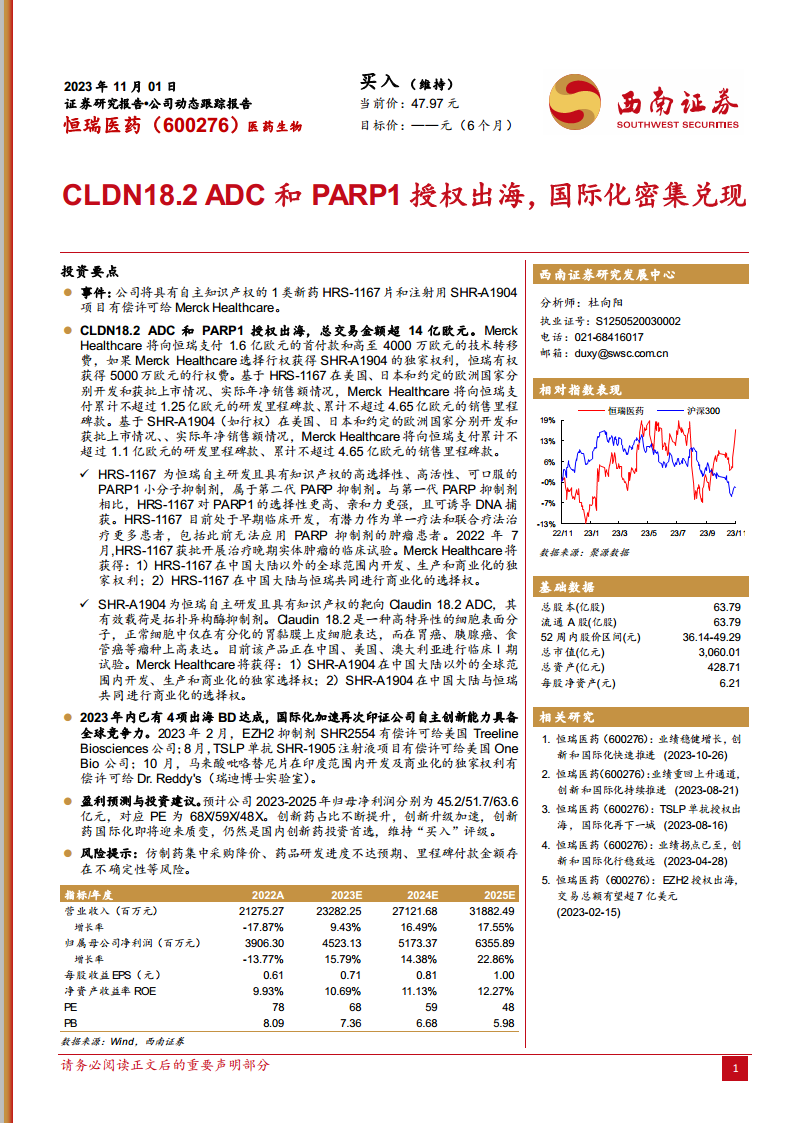

恒瑞医药通过将其自主研发的PARP1抑制剂HRS-1167和Claudin 18.2 ADC SHR-A1904项目有偿许可给Merck Healthcare,实现了总交易金额超过14亿欧元的重大国际合作。这不仅是公司创新药国际化战略的里程碑式突破,也充分彰显了其在肿瘤治疗领域自主创新能力的全球竞争力。此次授权出海,连同2023年内已达成的其他三项国际BD交易,共同构筑了公司创新药业务加速融入全球市场的坚实基础,预示着其国际化进程正从量变走向质变。

财务表现稳健复苏,未来增长潜力显著

尽管2022年受市场环境影响,公司营收和净利润有所下滑,但财务数据显示,恒瑞医药已成功实现业绩拐点。预计2023年至2025年,公司营业收入和归母净利润将持续保持稳健增长,特别是归母净利润的年复合增长率预计将达到较高水平。创新药业务占比的不断提升,以及国际化授权带来的潜在里程碑付款,将成为公司未来业绩增长的核心驱动力。分析师维持“买入”评级,进一步印证了市场对公司长期发展前景的积极预期。

主要内容

投资要点

核心产品授权出海,交易金额创历史新高

恒瑞医药将其两款具有自主知识产权的1类新药——HRS-1167片和注射用SHR-A1904项目有偿许可给Merck Healthcare,此次合作的总交易金额预计将超过14亿欧元,创下公司国际授权交易的新高。

国际化战略加速推进,创新能力获全球认可

2023年内,恒瑞医药已累计达成4项创新药国际授权合作,充分印证了公司自主创新能力在全球范围内的竞争力。

- 2023年BD交易数量及产品

- 2月,EZH2抑制剂SHR2554有偿许可给美国Treeline Biosciences公司。

- 8月,TSLP单抗SHR-1905注射液项目有偿许可给美国One Bio公司。

- 10月,马来酸吡咯替尼片在印度范围内的开发及商业化独家权利有偿许可给Dr. Reddy's(瑞迪博士实验室)。

- 11月,PARP1抑制剂HRS-1167和Claudin 18.2 ADC SHR-A1904项目有偿许可给Merck Healthcare。

- 公司自主创新能力的体现

- 多项创新药产品的成功出海,覆盖了不同靶点和作用机制,表明恒瑞医药在创新研发方面的广度和深度。

- 与国际领先药企的合作,不仅带来了可观的经济收益,更重要的是验证了公司创新药的国际市场价值和潜力,为其在全球市场的进一步拓展奠定了基础。

盈利预测与投资建议

分析师对恒瑞医药的未来盈利能力持乐观态度,并维持“买入”评级。

- 2023-2025年归母净利润预测及PE

- 预计公司2023年、2024年和2025年归属于母公司股东的净利润将分别达到45.2亿元、51.7亿元和63.6亿元。

- 对应各年度的市盈率(PE)分别为68倍、59倍和48倍,显示出随着盈利增长,估值水平将逐步优化。

- 维持“买入”评级的原因

- 创新药在公司营收中的占比持续提升,表明公司业务结构正在优化,创新升级步伐加快。

- 创新药国际化进程即将迎来质变,预计将为公司带来新的增长点和更广阔的市场空间。

- 公司被视为国内创新药投资的首选标的,其在研发投入、产品管线和国际合作方面的优势使其具备长期投资价值。

风险提示

报告提示了可能影响公司业绩和投资价值的潜在风险。

- 仿制药集中采购降价的持续影响。

- 药品研发进度不达预期,可能导致新药上市延迟或失败。

- 里程碑付款金额存在不确定性,实际到账金额可能受多种因素影响。

财务预测与估值

关键财务指标分析

根据西南证券的财务预测,恒瑞医药在未来几年将实现显著的财务改善。

- 营业收入及增长率

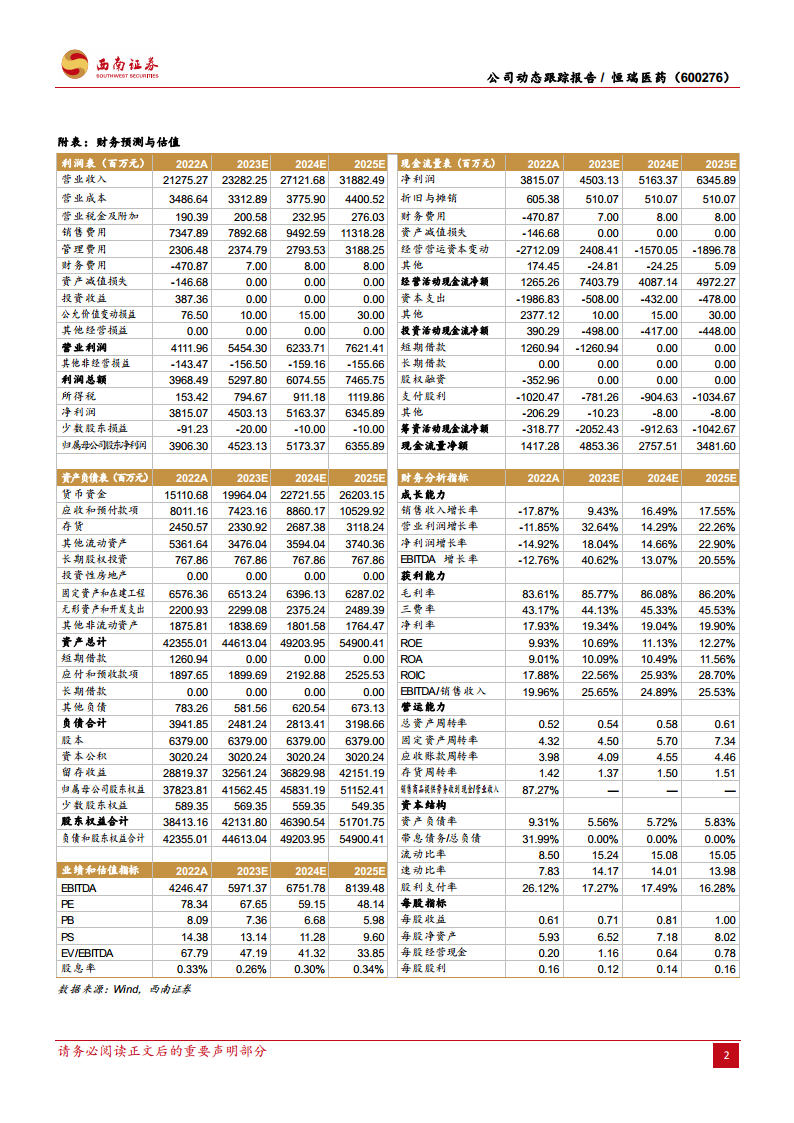

- 2022年营业收入为212.75亿元,同比下降17.87%。

- 预计2023年营业收入将增长9.43%至232.82亿元。

- 2024年和2025年预计将分别增长16.49%和17.55%,达到271.22亿元和318.82亿元,显示出营收的强劲复苏和加速增长态势。

- 归母净利润及增长率

- 2022年归母净利润为39.06亿元,同比下降13.77%。

- 预计2023年归母净利润将增长15.79%至45.23亿元。

- 2024年和2025年预计将分别增长14.38%和22.86%,达到51.73亿元和63.56亿元,表明盈利能力的显著提升。

- 每股收益 (EPS)

- 预计2023年至2025年每股收益分别为0.71元、0.81元和1.00元,持续增长。

- 净资产收益率 (ROE)

- 预计ROE将从2022年的9.93%逐步提升至2023年的10.69%、2024年的11.13%和2025年的12.27%,反映公司资本回报效率的改善。

- 市盈率 (PE) 和市净率 (PB)

- 随着盈利增长,PE预计从2022年的78倍下降至2025年的48倍。

- PB预计从2022年的8.09倍下降至2025年的5.98倍,估值趋于合理。

盈利能力与成长性展望

公司在盈利能力和成长性方面展现出积极趋势。

- 毛利率、净利率趋势

- 毛利率预计从2022年的83.61%提升至2025年的86.20%,显示产品结构优化和成本控制能力增强。

- 净利率预计从2022年的17.93%提升至2025年的19.90%,表明公司整体盈利效率的提高。

- 各项增长率(销售收入、营业利润、净利润、EBITDA)

- 销售收入增长率预计在2023-2025年间保持9.43%至17.55%的增长。

- 营业利润增长率预计在2023年达到32.64%的高增长,并在2024-2025年保持14.29%至22.26%的增长。

- 净利润增长率预计在2023-2025年间保持14.38%至22.90%的增长。

- EBITDA增长率预计在2023年达到40.62%的显著增长,并在2024-2025年保持13.07%至20.55%的增长,各项指标均显示公司进入快速增长通道。

营运效率与资本结构

公司在营运效率和资本结构方面表现稳健。

- 总资产周转率、应收账款周转率、存货周转率

- 总资产周转率预计从2022年的0.52提升至2025年的0.61,营运效率有所改善。

- 应收账款周转率和存货周转率保持相对稳定,表明公司在资产管理方面效率较高。

- 资产负债率、流动比率、速动比率

- 资产负债率预计从2022年的9.31%下降至2025年的5.83%,显示公司财务风险较低,资本结构健康。

- 流动比率和速动比率均保持在较高水平(流动比率2025年预计为15.05,速动比率2025年预计为13.98),表明公司短期偿债能力极强。

现金流与股利政策

公司经营活动现金流充裕,股利政策稳定。

- 经营活动现金流净额

- 2022年经营活动现金流净额为12.65亿元。

- 预计2023年将大幅增长至74.04亿元,并在2024年和2025年保持40.87亿元和49.72亿元的较高水平,为公司发展提供坚实资金保障。

- 股利支付率、股息率

- 股利支付率预计在16%至26%之间波动,股息率保持在0.26%至0.34%之间,显示公司在保持发展的同时,也注重股东回报。

总结

恒瑞医药在2023年11月1日发布的动态跟踪报告中,核心亮点在于其创新药国际化战略的显著突破。公司成功将两款自主研发的重磅创新药HRS-1167(PARP1抑制剂)和SHR-A1904(Claudin 18.2 ADC)有偿许可给Merck Healthcare,总交易金额高达14亿欧元以上,创下历史新高。此次合作不仅包括可观的首付款和技术转移费,还涵盖了未来研发和销售的里程碑付款,为公司带来了巨大的潜在收益。

此次授权出海是恒瑞医药2023年内达成的第四项国际BD交易,充分证明了其自主创新能力已具备全球竞争力,并加速了公司创新药业务融入全球市场的步伐。在财务表现方面,报告预测恒瑞医药在经历2022年的调整后,将从2023年开始实现营收和归母净利润的稳健复苏和加速增长。预计2023-2025年归母净利润将持续提升,对应PE估值逐步优化。各项财务分析指标,包括毛利率、净利率、各项增长率以及营运效率和资本结构,均显示出积极向好的趋势。

综合来看,恒瑞医药凭借其强大的创新研发实力和积极的国际化战略,正逐步走出业绩低谷,迎来新的增长周期。分析师维持“买入”评级,凸显了市场对其未来发展前景的信心。然而,报告也提示了仿制药集采降价、研发进度不达预期以及里程碑付款不确定性等潜在风险,投资者需予以关注。

微信扫一扫-立即使用

微信扫一扫-立即使用