中心思想

中医服务龙头地位稳固,线上线下融合驱动增长

固生堂作为国内领先的中医医疗健康服务企业,凭借其广泛的线下医疗网络和日益成熟的线上平台,构建了“线上+线下”一体化的服务模式。公司通过持续的“内生+外延”扩张策略,不断扩大市场覆盖,并有效整合优质中医医师资源,巩固了其在民营中医医疗服务领域的龙头地位。这种双轮驱动的战略是公司长期业绩增长的核心动力。

业绩实现量价齐升,盈利能力显著改善

报告数据显示,固生堂的医疗健康解决方案业务收入占比持续提升,且诊疗人次和客单价均呈现“量价齐升”的良好态势,客户粘性显著增强。在经历前期战略性投入和财务调整后,公司已于2022年实现扭亏为盈,并在2023年上半年展现出强劲的营收和净利润增长,盈利能力持续改善。这表明公司的商业模式已进入成熟的盈利阶段,未来增长潜力可期。

主要内容

公司概况与发展历程

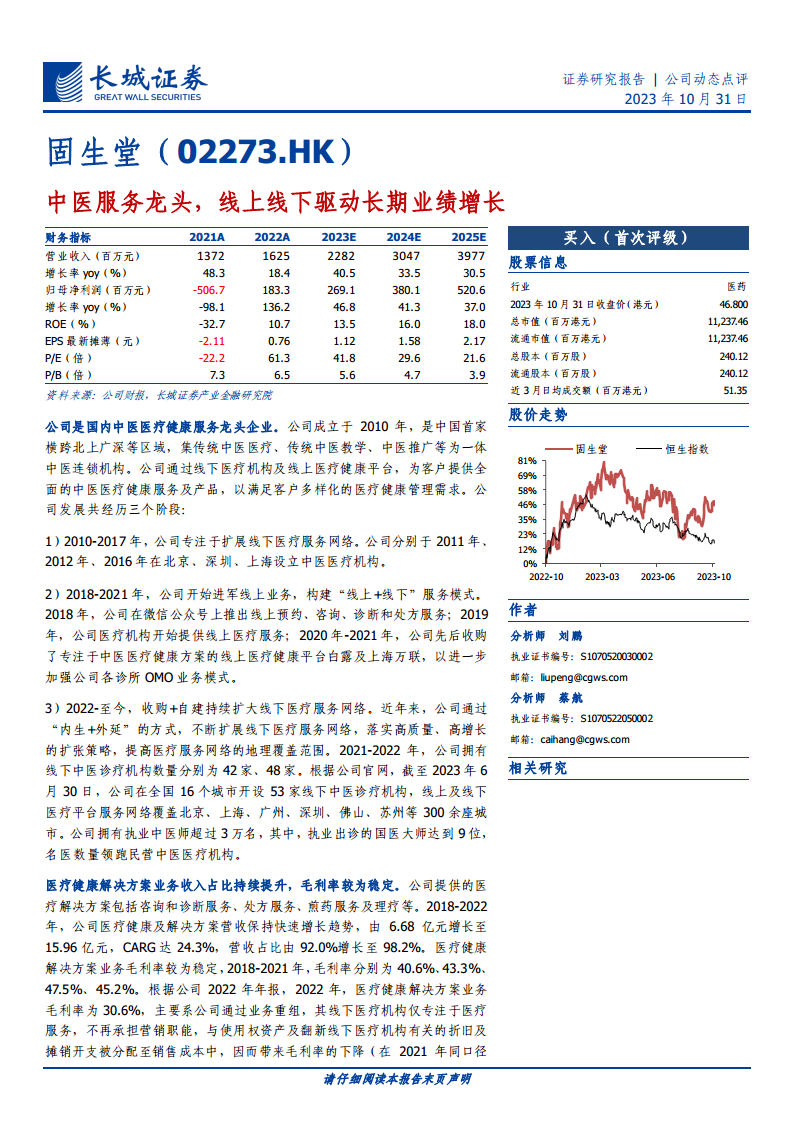

固生堂成立于2010年,是中国首家横跨北上广深等区域,集传统中医医疗、教学、推广于一体的连锁机构。公司通过线下医疗机构和线上医疗健康平台,为客户提供全面的中医医疗健康服务及产品。

公司发展经历了三个主要阶段:

- 2010-2017年:线下医疗服务网络扩张。 公司在北京(2011年)、深圳(2012年)、上海(2016年)设立中医医疗机构,奠定线下基础。

- 2018-2021年:“线上+线下”服务模式构建。 2018年推出线上预约、咨询、诊断和处方服务;2019年医疗机构提供线上服务;2020-2021年通过收购白露及上海万联等线上平台,加强OMO业务模式。

- 2022年至今:持续扩大线下医疗服务网络。 公司通过“内生+外延”策略,落实高质量、高增长的扩张。截至2023年6月30日,公司在全国16个城市开设53家线下中医诊疗机构,线上线下服务网络覆盖300余座城市。公司拥有超过3万名执业中医师,其中国医大师9位,名医数量领跑民营中医医疗机构。

医疗健康解决方案业务分析

公司的医疗健康解决方案业务收入占比持续提升,毛利率保持相对稳定。

- 营收快速增长: 2018年至2022年,医疗健康及解决方案营收从6.68亿元增长至15.96亿元,复合年均增长率(CARG)达24.3%。该业务营收占比由2018年的92.0%提升至2022年的98.2%,显示其核心地位。

- 毛利率波动与调整: 2018-2021年毛利率分别为40.6%、43.3%、47.5%、45.2%。2022年毛利率降至30.6%,主要系业务重组导致折旧及摊销开支被分配至销售成本。若按2021年同口径模拟调整,毛利率为45.7%。2023年上半年,毛利率为28.8%,同比增加0.8个百分点,显示出企稳回升的趋势。

诊疗人次和客单价分析

公司在诊疗人次和客单价方面呈现“量价齐升”的趋势,客户粘性不断增强,医师资源持续扩大。

- “量升”:

- 新客户人数: 从2018年的33.3万人增至2022年的55.2万人。2023年上半年达34.7万人,同比增长40.7%。

- 客户就诊人次: 从2018年的144万人次增至2022年的295万人次。2023年上半年达181万人次,同比增长36.5%。

- 会员就诊人次: 从2019年的13.3万人次增至2022年的89.7万人次。2023年上半年达62.1万人次,同比增长69.7%。

- “价升”:

- 客户就诊次均消费额: 从2018年的504元增至2022年的552元。2023年上半年达546元,同比增长2.8%。

- 非会员客户平均消费额: 2019年至2022年分别为1,723元、1,485元、1,537元、1,596元,整体保持较高水平。

- 会员平均消费金额: 2019年至2022年分别为2,261元、2,782元、3,118元、2,673元,基本保持上升态势。

- 客户粘性不断增强:

- 客户回头率: 从2018年的50.9%提升至2022年的64.0%。2023年上半年达67.3%。

- 有过消费的会员人数: 从2019年的3.3万人增至2022年的20.3万人。2023年上半年达17.5万人,同比增长76.1%。

- 会员消费金额占比: 从2019年的8.2%提升至2022年的33.4%。

- 自有医师培养不断加强:

- 自有医生数量: 从2018年的115人增至2022年的322人。2023年上半年达412人,同比增长52.03%。

- 自有医生贡献业绩占比: 从2018年的7.8%提升至2022年的25.8%。2023年上半年达34.0%,同比增加9.6个百分点,显示自有医师团队对业绩贡献日益显著。

营收快速增长与盈利能力提升

公司营收保持快速增长,盈利能力持续改善。

- 营收表现: 2018年至2022年,公司营业收入从7.26亿元增长至16.25亿元,复合年均增长率(CARG)达22.3%,即使在疫情影响下也保持了增长韧性。

- 盈利能力: 2018-2021年公司净利润处于亏损状态,主要受可转换可赎回优先股和可转债计入损益的金融负债公允价值变动、以权益结算以股份为基础的付款、上市开支等非经常性损益影响。2022年,公司实现扭亏为盈,净利润达1.84亿元。若剔除非经常性损益,经调整净利润从2018年的-0.68亿元持续增长至2022年的2.01亿元。

- 2023年上半年业绩: 公司实现营收9.86亿元,同比增长40.3%;净利润0.93亿元,同比增长74.0%;经调整净利润1.02亿元,同比增长63.8%,显示出强劲的增长势头和盈利改善。

投资建议与风险提示

长城证券首次覆盖固生堂,给予“买入”评级。

- 业绩预测: 预计2023-2025年公司营业收入分别为22.82亿元、30.47亿元、39.77亿元;归母净利润分别为2.69亿元、3.80亿元、5.21亿元;对应EPS分别为1.12元、1.58元、2.17元。

- 估值: 当前股价对应的P/E倍数分别为42X(2023E)、30X(2024E)、22X(2025E)。

- 风险提示: 核心医师流失风险、医药行业政策不及预期、并购整合不及预期、自建门店不及预期。

总结

固生堂作为中国中医医疗健康服务领域的龙头企业,通过其独特的“线上+线下”融合发展模式,实现了业务的快速扩张和市场覆盖的不断深化。公司在过去几年中,尤其是在2023年上半年,展现出强劲的营收增长和显著的盈利能力改善,成功从战略投入期迈入盈利增长期。诊疗人次和客单价的“量价齐升”趋势,以及客户粘性和自有医师团队贡献的持续提升,共同构成了公司业绩增长的坚实基础。尽管面临核心医师流失、政策变化、并购整合及门店扩张等潜在风险,但鉴于其稳固的市场地位、清晰的增长战略和良好的财务表现,分析师给予“买入”评级,并预计未来几年将保持持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用