中心思想

业绩承压与增长潜力并存

登康口腔在2023年第三季度面临线下市场需求疲软导致的营收短期承压,但其线上渠道表现稳健,并通过持续的产品结构优化和品牌升级,实现了毛利率的显著提升,显示出公司在复杂市场环境下的韧性与盈利能力。

战略升级驱动长期发展

公司在抗敏感牙膏细分赛道保持稳固的龙头地位,并积极响应国产化趋势,通过产品迭代、加大营销投入、拓展线上线下渠道以及布局口腔护理大生态,为未来的市场份额增长和盈利能力提升奠定了坚实基础,具备长期增长潜力。

主要内容

2023年三季报业绩概览

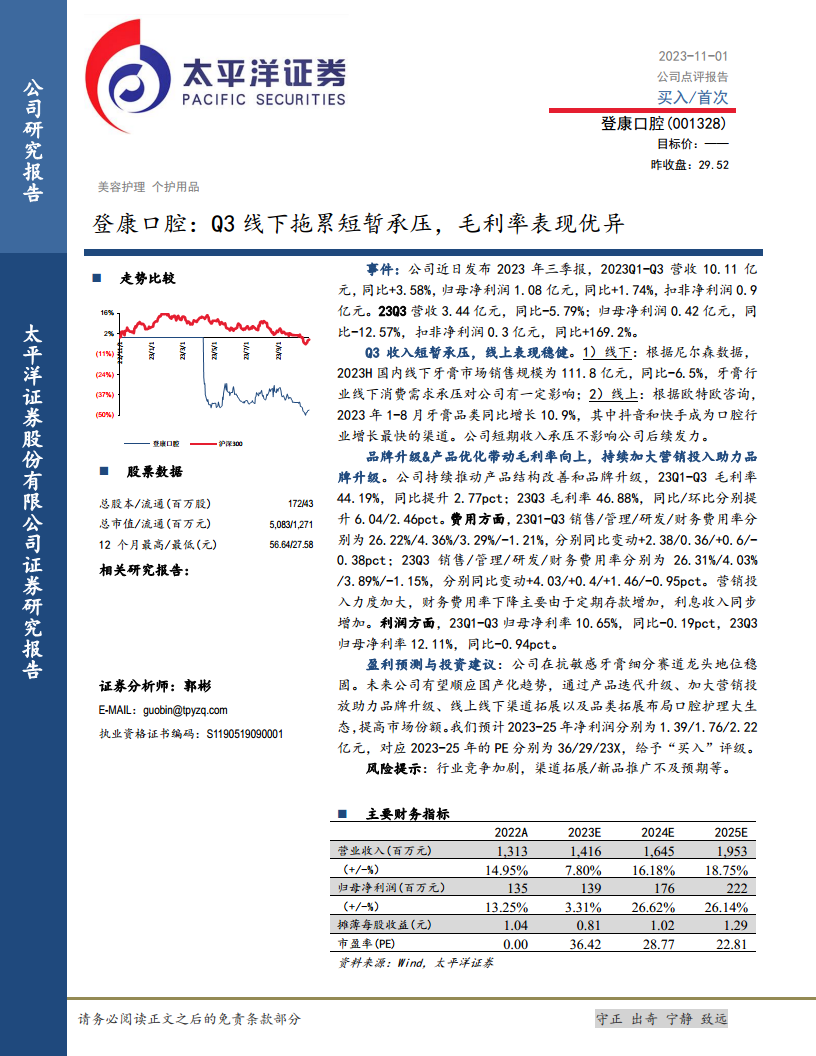

- 整体表现: 2023年前三季度,登康口腔实现营业收入10.11亿元,同比增长3.58%;归母净利润1.08亿元,同比增长1.74%。扣非净利润为0.9亿元。

- 第三季度表现: 单看第三季度,公司营收为3.44亿元,同比下降5.79%;归母净利润0.42亿元,同比下降12.57%。值得注意的是,扣非净利润表现亮眼,达到0.3亿元,同比大幅增长169.2%,显示出主营业务的盈利能力改善。

市场表现与渠道分析

- 线下市场承压: 根据尼尔森数据,2023年上半年国内线下牙膏市场销售规模为111.8亿元,同比下降6.5%,行业整体消费需求承压对公司线下业务造成一定影响。

- 线上渠道稳健增长: 欧特欧咨询数据显示,2023年1-8月牙膏品类线上同比增长10.9%,其中抖音和快手成为口腔行业增长最快的渠道。公司线上业务表现稳健,有效对冲了线下市场的压力。

盈利能力与费用结构优化

- 毛利率显著提升: 公司持续推动产品结构改善和品牌升级,使得盈利能力增强。2023年前三季度毛利率达44.19%,同比提升2.77个百分点;第三季度毛利率更是高达46.88%,同比提升6.04个百分点,环比提升2.46个百分点,表现优异。

- 费用投入与结构变化: 2023年前三季度,销售费用率为26.22%(同比+2.38pct),管理费用率为4.36%(同比+0.36pct),研发费用率为3.29%(同比+0.6pct)。财务费用率为-1.21%(同比-0.38pct),主要得益于定期存款增加带来的利息收入增长。公司持续加大营销投入以助力品牌升级。

- 净利率表现: 2023年前三季度归母净利率为10.65%,同比下降0.19个百分点;第三季度归母净利率为12.11%,同比下降0.94个百分点。

盈利预测与投资建议

- 行业地位与未来战略: 公司在抗敏感牙膏细分赛道具有稳固的龙头地位。未来有望顺应国产化趋势,通过产品迭代升级、加大营销投放助力品牌升级、拓展线上线下渠道以及品类布局口腔护理大生态,以提高市场份额。

- 盈利预测: 太平洋证券预计公司2023-2025年净利润分别为1.39亿元、1.76亿元和2.22亿元,对应PE分别为36倍、29倍和23倍。

- 投资评级: 基于公司在细分市场的领先地位、持续的品牌和产品升级以及未来的增长潜力,报告给予登康口腔“买入”评级。

- 风险提示: 行业竞争加剧,渠道拓展及新品推广不及预期等。

总结

登康口腔在2023年第三季度面临国内线下牙膏市场需求疲软带来的营收压力,但其线上渠道表现稳健,并通过持续的产品结构优化和品牌升级,实现了毛利率的显著提升,尤其在第三季度毛利率表现优异。公司在抗敏感牙膏领域的龙头地位稳固,且积极通过产品迭代、加大营销投入、拓展线上线下渠道以及布局口腔护理大生态来提升市场份额。尽管短期内面临挑战,但其长期发展潜力依然值得关注,太平洋证券维持“买入”评级,并预计未来几年净利润将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用