中心思想

分子诊断龙头地位稳固,HPV早筛引领新增长

凯普生物作为国内分子诊断领域的领先企业,通过其“凯普生物(产品)+凯普医检(服务)+凯普大健康(医疗)”的“三个凯普”协同发展战略,构建了覆盖基因检测全产业链的解决方案。公司在妇幼健康、出生缺陷和传染病等核心领域深耕多年,尤其在宫颈癌HPV检测方面,凭借其HPV12+2产品获得国内首张早筛注册证,有望在政策推动和市场扩容的双重利好下,显著扩大市场份额并带来可观的业绩增量。

常规业务全面复苏,医学实验室网络赋能长期发展

尽管2023年第一季度受新冠检测业务大幅减少影响,公司业绩短期承压,但其非新冠常规业务(包括STD、耳聋基因、地贫检测等)在疫情后有望实现快速复苏和持续增长。凯普生物在疫情期间快速拓展的全国医学实验室网络,通过“以战养战”积累了高端检测仪器和技术平台,并在疫情结束后果断计提减值,轻装上阵,为常规检测服务在后疫情时代的快速高质量增长奠定了坚实基础,使其成为公司未来重要的增长极。

主要内容

1. 凯普生物:分子诊断龙头企业,“三个凯普”布局基因检测全产业链

1.1. 深耕分子诊断领域,打造“检测产品+检测服务+健康服务”全流程解决方案

- 公司定位与业务范围: 凯普生物是国内领先的分子诊断产品及服务一体化提供商,专注于妇幼健康、出生缺陷和传染性疾病等领域,产品广泛应用于临床检测、大规模人口筛查、出生缺陷防控和公共卫生防控。

- 发展历程: 公司于2000年成立,以导流杂交技术切入HPV分子诊断,2017年上市。2015年起布局第三方医学检验中心(ICL),并在疫情期间迅速扩张。2023年6月,其HPV12+2产品获得国内首张宫颈癌HPV筛查证,进一步巩固行业领导地位。

- “三个凯普”协同战略: 公司构建了“凯普生物(分子检测产品)+凯普医检(第三方医学检验服务)+凯普大健康(医疗服务)”的三维业务平台,实现全流程临床解决方案,各板块相互协同,形成良性循环。

- 业绩表现与结构: 2022年公司实现营业总收入55.97亿元,同比增长109.39%,归母净利润17.25亿元,同比增长102.48%。其中,医学实验室检测业务收入43.05亿元,同比增长162.02%,主要由新冠检测贡献。2023年第一季度,受新冠业务减少影响,营收和归母净利润分别同比减少80.00%和86.92%。

- 常规业务复苏展望: 预计疫情后,公司非新冠常规分子诊断产品(如HPV试剂CAGR 15.59%,其他试剂CAGR 37.50%)和非新冠医学检验收入(2016-2019年CAGR 70.03%,2019-2022年CAGR 31.80%)将实现快速增长,利润率有望回归常态水平。

- 股权结构: 创始人管乔中家族为公司实际控制人,通过家族企业+员工持股方式增强决策一致性与向心力。

1.2. 内部研发不断孵化重磅新品,外部合作推进各项业务加速落地

- 核心技术优势: 凯普生物拥有自主创新的导流杂交技术平台,该技术将传统DNA杂交时间从数小时缩短至数分钟,提高了检测效率和准确率,并荣获第18届中国发明专利金奖。

- 高强度研发投入: 2022年公司研发投入2.56亿元,同比增长104.80%。截至2023年一季度末,在研项目超过60项,聚焦妇幼健康领域,涵盖病原体、遗传病、肿瘤早期诊断和个体化用药指导等,多项重磅创新产品已进入临床或注册阶段。

- 广泛的战略合作: 公司与岛津(质谱)、华大智造(测序平台)、康圣环球(器械采购和医疗服务)、迈瑞医疗(医疗机构建设)、联影医疗(影像设备)等行业头部企业建立战略合作关系,旨在加速产研转化、降低运营成本并提高上游技术和产品的可控度。

2. 分子检测:妇幼健康领域领导者,HPV 早筛证带来可观业绩增量

2.1. 凯普HPV12+2 获批国内宫颈癌早筛第一证,打开广阔增量空间

- 宫颈癌防治重要性: 宫颈癌是全球女性第四大癌症死因,我国是宫颈癌负担最重的国家之一,2020年新发病例11万,死亡病例6万。其病因明确(几乎100%由HPV感染引起),且癌前病变时间长(7-10年),早期筛查和干预意义重大。

- HPV检测优势: 相比传统细胞学检测,HPV-DNA检测具有更高的灵敏度、自动化程度和易判读性,且经济成本效益更优。多项研究支持每五年进行一次HPV检测是最具经济成本效益的宫颈癌筛查方式。

- 市场规模与政策驱动: 中国HPV分子诊断市场快速扩容,从2015年的7.71亿元增长到2019年的17.70亿元,预计2024年将达到44亿元,2019-2024年CAGR为20.0%。国家政策明确将HPV检测列为宫颈癌初筛方法,目标到2025年底适龄妇女筛查率达到50%以上。

- 凯普HPV12+2首证: 2023年6月21日,凯普HPV12+2检测试剂获得国内首张宫颈癌HPV筛查证,是目前中国唯一一款经过前瞻性、大规模、多中心临床试验验证的HPV检测产品,明确适用于“宫颈癌初筛”、“宫颈癌联合筛查”和“ASC-US人群分流”。

- 性能与市场影响: 凯普HPV12+2的临床试验结果显示,其检测CIN2+的灵敏度为93.60%,特异度为88.46%,媲美HPV+细胞学联合筛查。该首证大幅提升了宫颈癌筛查市场的合规、性能和临床试验门槛,凯普生物有望凭借先发优势和独占期扩大领先地位。

- 业绩测算: 预计凯普HPV12+2宫颈癌筛查业务收入在2023年将实现同比173.39%的增长,并在2023-2025年间实现37.31%的年均复合增长。

2.2. STD 分子检测市场快速成长,公司十联检产品有望带动放量

- STD市场概况: 性传播疾病(STD)分子检测市场快速增长,2019年我国出厂端市场规模为2.36亿元,预计2024年将达到12.04亿元,2019-2024年CAGR为38.53%。2019年市场CR5为76.70%,凯普生物占比8.9%,排名第四。

- 凯普产品优势: 公司在STD核酸检测领域拥有单检、二联检、三联检、十联检等多层次产品矩阵。其独家STD十联检是国内首个实现一次取样、一次实验同步检测十种病原微生物的试剂盒,能精准确定病原、发现交叉混合感染和无症状感染,有效避免漏检并指导临床治疗。

- 市场空间测算: 假设STD分子检测最终渗透率为50%,按50元/人份单价测算,STD分子检测出厂端市场空间有望达48.05亿元。

2.3. 凯普参与起草行业标准+打造防控示范样本,占据耳聋基因检测市场先机

- 耳聋防治需求: 我国听力残疾人群达2780万,其中0-6岁儿童超80万。60%致聋原因为基因缺陷,耳聋基因检测是筛查和预防先天性听力障碍出生缺陷的有效手段。

- 凯普产品与行业地位: 凯普生物的耳聋易感基因检测试剂盒采用PCR+导流杂交法,能一次性检测4个基因13个突变位点,非综合征耳聋检出率近80%,检测效率高。公司已参与起草《耳聋基因突变检测试剂盒》行业标准。

- “佛山模式”示范效应: 公司联合中国妇幼保健协会在全国建立超300家“出生缺陷防控-耳聋基因检测示范基地”,其中“佛山耳聋基因防控模式”取得显著成效,佛山市启聪学校听障学生从1000多人下降至几十人,该经验正在全国推广。

- 市场空间测算: 假设2025年全国新生儿900万人,婚孕产检人群980万人,按120元/份单价测算,全国耳聋基因检测试剂盒销售空间有望达22.56亿元。

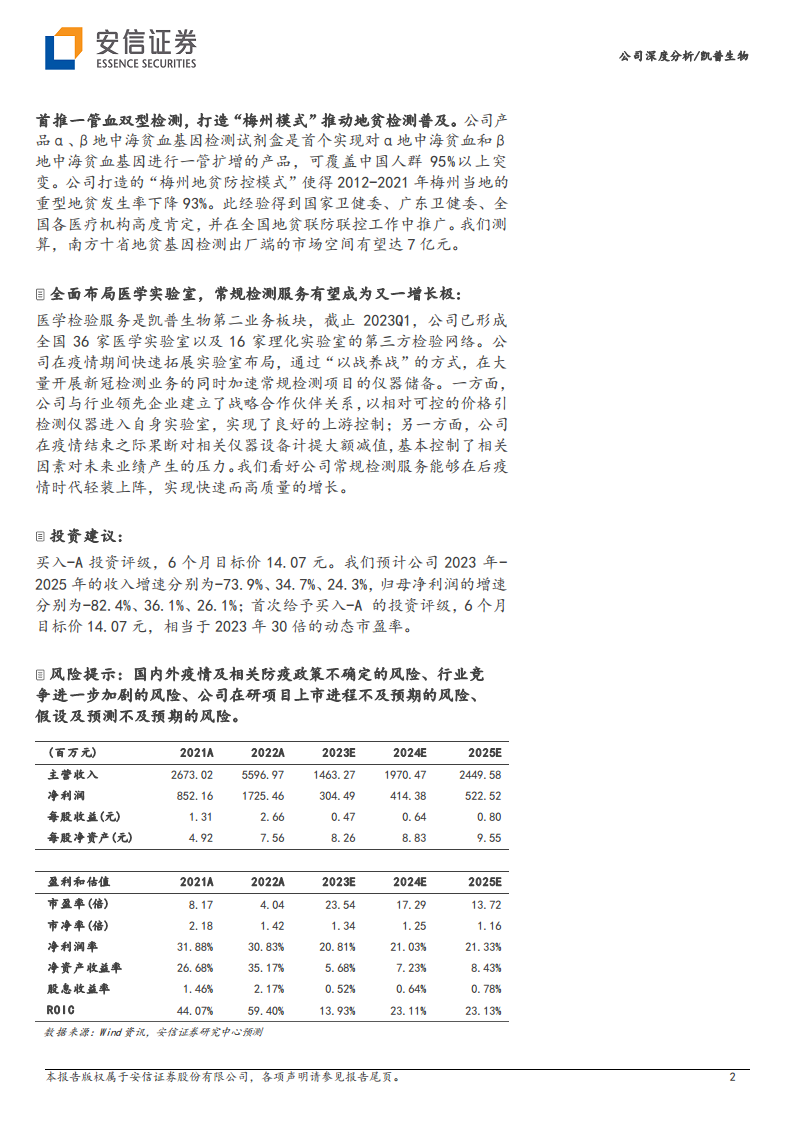

2.4. 凯普首推一管血双型检测,打造“梅州模式”推动地贫检测普及

- 地贫防治挑战: 地中海贫血是最常见的危害严重的单基因遗传病之一,我国重型和中间型地贫患者达30万人,基因携带者超3000万人,集中于长江以南十省市。临床上暂无根治重型地贫的方法,出生缺陷筛查是根本措施。

- 分子检测关键作用: 传统筛查方法(血常规、血红蛋白电泳、胎儿超声)存在假阳性率高、漏筛等缺点,最终确诊需依赖高特异性、高灵敏度的分子诊断法。

- 凯普产品创新: 公司α、β地中海贫血基因检测试剂盒(PCR+导流杂交法)实现对α地贫和β地贫基因的一管扩增,覆盖中国人群95%以上突变,具有快速便捷、无需电泳、通量高、准确率高等优势。

- “梅州模式”推广: 凯普与梅州市妇女儿童医院共同建立地贫基因检测实验室,形成政府主导、三级网络、创新技术支撑的“梅州地贫防控模式”。该模式使2012-2021年梅州当地重型地贫发生率下降93%,得到国家卫健委等高度肯定并在全国推广。

- 市场空间测算: 假设2025年南方十省新生儿350万人,婚孕产检人群350万人,按100元/份单价测算,南方十省地贫基因检测试剂盒销售空间有望达7亿元。

3. 检测服务:全面布局医学实验室,常规检测有望成为又一增长极

- 抗疫贡献与业绩增长: 2022年公司医学检验服务实现营业收入43.05亿元,同比增长162.02%,其中香港检验中心贡献净利润7.34亿元。公司在抗疫中表现出色,获得多方肯定,树立了良好企业形象。

- 广泛的实验室网络: 凯普生物的第二业务板块是医学检验服务。截至2023年第一季度,公司已形成全国36家医学实验室和16家理化实验室的第三方检验网络,经营场地近10万平方米,配备高端检测设备数百套。

- 行业领先的服务质量: 公司内地多地医学检验所获得ISO15189认证,新冠检测阳性样本复核准确率多次达到100%。香港实验室是香港首家通过分子病理专业ISO15189认证的第三方检验中心,在疫情期间承担了香港特区约30%的新冠核酸检测任务。

- 合作共建业务模式: 公司积极响应医疗新基建,瞄准地市医学实验室建设需求,开展区域检验中心、区域病理&分子病理诊断中心、串联质谱实验室等多种合作共建方案,将先进分子医学检验技术和服务带到基层医疗机构。

- 轻装上阵迎常规业务增长: 疫情期间,公司通过“以战养战”加速常规检测项目仪器储备,配备了串联质谱、高通量测序、数字PCR等高端技术平台,并与迈瑞医疗、华大智造、岛津等头部企业建立战略合作。同时,公司在疫情结束时果断对相关仪器设备计提大额减值,有效控制了未来业绩压力,为后疫情时代常规检测服务实现快速高质量增长奠定基础。

4. 盈利预测与估值

- 关键假设: 预计新冠产品销售基本停止;HPV早筛证及非新冠常规项目复苏带动自产产品销售收入增长(2023-2025年同比增长-3.0%、31.0%、22.0%);外购产品销售收入恢复常态(2023-2025年同比增长-90.00%、15.00%、15.00%);检验服务收入在非新冠常规检测带动下上升(2023-2025年同比增长-90.5%、45.0%、30.0%)。

- 财务预测: 预计公司2023-2025年营业总收入分别为14.63亿元、19.70亿元、24.50亿元,同比增速分别为-73.9%、34.7%、24.3%。归母净利润分别为3.04亿元、4.14亿元、5.23亿元,同比增速分别为-82.4%、36.1%、26.1%。

- 投资建议: 首次给予“买入-A”投资评级,6个月目标价14.07元,相当于2023年30倍的动态市盈率。

5. 风险提示

- 国内外疫情及相关防疫政策不确定性,可能导致非新冠业务恢复及增长不及预期。

- 行业竞争进一步加剧,可能引发价格战,导致分子诊断业务收入增长减缓或下降;同行业其他企业HPV早筛适应症获批进度超预期,可能影响凯普生物相关产品销售。

- 公司在研项目上市进程不及预期,可能导致未来收入增长乏力。

- 本报告的假设及预测不及预期,可能导致公司盈利状况低于预测。

总结

凯普生物作为分子诊断领域的领军企业,凭借其“三个凯普”的战略布局,在妇幼健康、出生缺陷和传染病等关键领域建立了深厚的竞争优势。公司核心亮点在于其HPV12+2产品获得国内首张宫颈癌HPV早筛注册证,在国家政策支持和市场需求扩容的背景下,该产品有望显著驱动公司业绩增长。

尽管短期内受新冠检测业务退出影响,公司2023年业绩面临调整,但其在疫情期间快速扩张的医学实验室网络,以及在STD、耳聋基因、地贫检测等常规业务领域的领先地位和创新模式,为公司在后疫情时代的快速复苏和高质量增长奠定了坚实基础。公司持续的研发投入和广泛的战略合作,进一步增强了其长期发展潜力。综合来看,凯普生物具备持续增长的潜力,建议关注其常规业务的恢复和新产品的市场表现。

微信扫一扫-立即使用

微信扫一扫-立即使用