中心思想

业绩稳健增长,盈利能力持续提升

迪瑞医疗在2023年前三季度实现了显著的营收和净利润增长,其中营业收入同比增长30.69%,归母净利润同比增长20.35%。尽管产品结构变化和汇率波动对毛利率和净利率造成一定影响,但公司通过优化产品策略和风险管理措施,整体盈利水平仍在提升。

市场拓展与产品策略并举,未来发展可期

公司在国内和国际市场均实现了30%以上的收入增长,尤其在基础医疗市场和海外新兴市场表现突出。通过加快高通量封闭仪器装机和重点推进试剂产品上量,公司有望进一步提升市场份额和盈利能力。分析师维持“买入”评级,显示了对公司未来增长的信心。

主要内容

2023年前三季度业绩概览

迪瑞医疗发布2023年第三季度报告显示,前三季度实现营业收入10.49亿元,同比增长30.69%;归母净利润2.34亿元,同比增长20.35%;扣非净利润2.29亿元,同比增长24.14%;经营性现金流量净额0.56亿元,同比增长605.94%。其中,第三季度单季营业收入3.54亿元,同比增长22.99%;归母净利润0.72亿元,同比增长16.79%;扣非净利润0.72亿元,同比增长23.78%。

产品线与市场策略

各产线装机提速,试剂上量成重点

公司仪器试剂收入占比约为62:38。CS-2000全自动生化分析仪、生免流水线、尿分流水线、LA-60整体化实验室等高速机型装机工作取得阶段性成果,其中CS-2000全自动生化分析仪增速较快。公司将重点推进试剂产品上量工作。前三季度化学发光免疫产线增速超70%,国内销售加强了在基础医疗市场的推广,有效提升了免疫产品市场占有率。

国内外市场齐头并进,海外增速显著

公司前三季度国内、国际营业收入均实现30%以上增长。海外市场增速较快的国家和地区包括俄罗斯、印度、泰国、罗马尼亚等。公司计划通过尿分、生化等优势产线,加快高通量封闭仪器产品的装机,以进一步提升试剂销售占比。

盈利能力与财务费用分析

产品结构调整影响毛利率,汇率波动致财务费用增加

2023年前三季度,公司综合毛利率同比降低3.03个百分点至49.85%,主要系仪器收入占比提升影响整体毛利水平。销售费用率、管理费用率、研发费用率分别同比降低0.36、0.85、1.27个百分点。财务费用率同比提升2.82个百分点至0.37%,主要受卢布汇率变动产生汇兑损失、上年同期汇兑收益以及利息费用增加影响。综合影响下,公司整体净利率同比降低1.92个百分点至22.34%。剔除财务费用因素,公司同比利润增速超三成以上,总体盈利水平正在提升。为降低汇率波动影响,公司采取远期结汇、俄罗斯市场人民币结算及业务即时结汇、卢布货币资金理财等措施。

盈利预测与投资评级

业绩增长预期强劲,维持“买入”评级

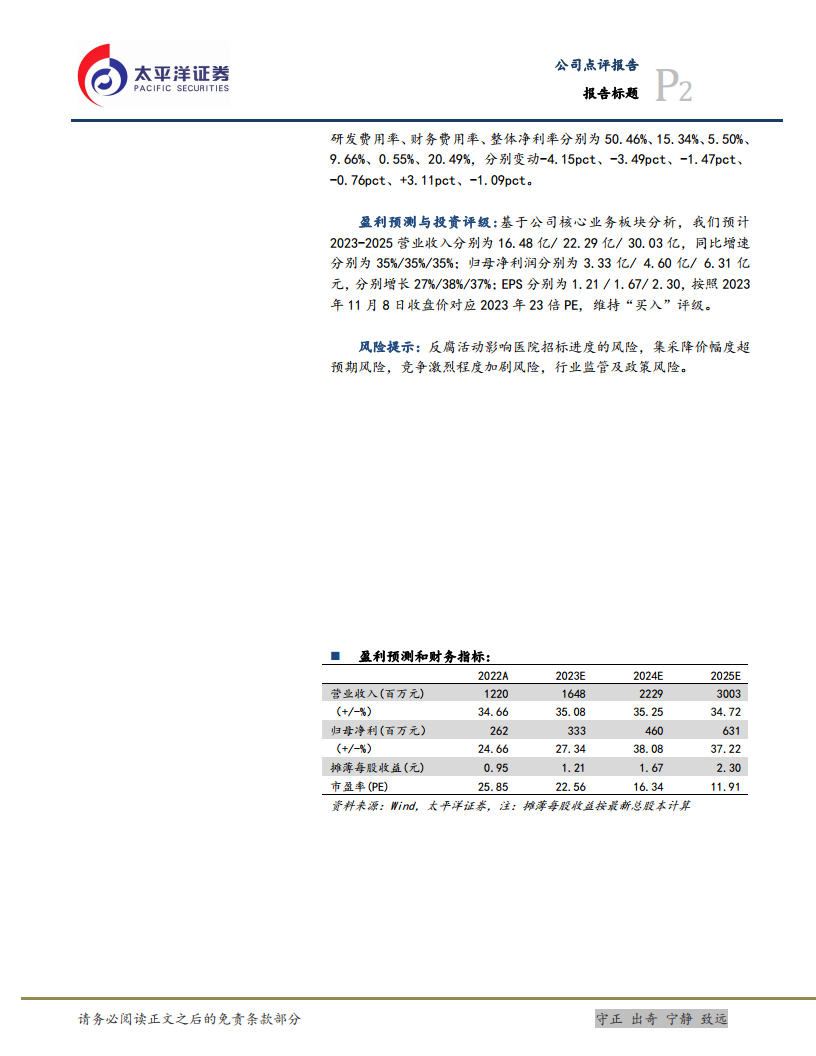

基于核心业务板块分析,太平洋证券预计迪瑞医疗2023-2025年营业收入分别为16.48亿/22.29亿/30.03亿元,同比增速均为35%;归母净利润分别为3.33亿/4.60亿/6.31亿元,分别增长27%/38%/37%;EPS分别为1.21/1.67/2.30元。按照2023年11月8日收盘价对应2023年23倍PE,维持“买入”评级。

风险提示

报告提示了反腐活动影响医院招标进度、集采降价幅度超预期、竞争激烈程度加剧以及行业监管及政策风险。

总结

迪瑞医疗在2023年前三季度展现出强劲的增长势头,营业收入和归母净利润均实现两位数增长。公司通过加快高通量仪器装机和重点推进试剂产品上量,有效拓展了国内外市场,尤其在化学发光免疫产线和海外新兴市场表现突出。尽管产品结构变化导致毛利率略有下降,且汇率波动增加了财务费用,但公司通过积极的风险管理措施,整体盈利能力持续提升。分析师对公司未来业绩增长持乐观态度,并维持“买入”评级,表明了对公司长期发展潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用