中心思想

全球化进程加速,核心产品获批上市

和黄医药的核心产品呋喹替尼在美国获得FDA批准上市,较原定PDUFA日期大幅提前,标志着公司全球化战略取得重大突破。此次获批不仅触发了3500万美元的里程碑付款,更将为公司带来基于净销售额的特许权使用费,显著提升其市场地位和盈利潜力。

多款创新药管线持续推进,业绩增长可期

公司在研管线进展顺利,呋喹替尼在欧洲和日本的上市申请正在推进,并在中国有望于2024年上半年获批二线胃癌适应症。同时,赛沃替尼的关键性临床数据预计于2024年读出,并已启动中国二线MET+胃癌的关键Ⅱ期研究。此外,索乐匹尼布和安迪利塞等后期管线产品及适应症也预计在2024年陆续落地,配合持续的新药发现投入,共同驱动公司未来业绩的持续增长。

主要内容

投资要点

呋喹替尼美国上市,全球化布局加速

2023年11月9日,和黄医药宣布其合作伙伴武田制药取得呋喹替尼的美国食品药品监督管理局(FDA)批准,用于治疗经氟嘧啶、奥沙利铂和伊立替康治疗后疾病进展或不耐受的转移性结直肠癌成人患者。此次批准较原定的处方药用户付费法案(PDUFA)目标审评日期2023年11月30日提前了超过20天,彰显了呋喹替尼的临床价值和监管机构的认可。此次美国获批触发了武田向和黄医药支付3500万美元的第一笔里程碑付款,并将在未来基于净销售额支付特许权使用费,为公司带来可观的收入。呋喹替尼的全球化进程持续推进,其在欧洲的上市许可申请已于2023年6月获得EMA确认,并于2023年9月向日本厚生劳动省提交了上市申请。在中国,呋喹替尼二线胃癌适应症的上市申请已于2023年4月获得国家药监局受理,预计有望于2024年上半年获批上市,进一步拓展其市场应用。

赛沃替尼临床进展积极,中国市场潜力巨大

赛沃替尼是一款高选择性口服MET抑制剂。其联合奥希替尼治疗MET异常、奥希替尼难治性非小细胞肺癌的美国关键性Ⅱ期研究(SAVANNAH)结果预计将于2024年读出,有望为该类患者提供新的治疗选择。在胃癌领域,赛沃替尼于2023年AACR披露了二线MET扩增晚期胃癌的Ⅰ期数据,显示客观缓解率(ORR)达到45%。基于此积极数据,公司已与国家药监局沟通并启动了该适应症的中国Ⅱ期注册临床研究,预示着其在中国胃癌市场的巨大潜力。

后期管线产品丰富,新药发现持续投入

和黄医药正大力推进后期管线产品的监管批准战略,预计2024年将迎来多项产品及适应症的落地,包括呋喹替尼的二线胃癌适应症、索乐匹尼布的二线及以上免疫性血小板减少症适应症,以及安迪利塞的三线滤泡性淋巴瘤适应症。这些产品的上市将进一步丰富公司的产品组合,并贡献新的收入增长点。公司持续投入新药发现,靶向ERK、CD47和SHP2等多个在研项目目前处于早期开发和概念验证阶段,为未来的创新增长奠定基础。

盈利预测与投资建议

随着呋喹替尼、赛沃替尼和索凡替尼等核心产品适应症的逐步落地和全球市场的放量,以及三款产品均已纳入国家医保目录,公司未来业绩增长可期。西南证券预计和黄医药2023-2025年营业收入分别为8.7亿美元、7.8亿美元和9.2亿美元,对应每股收益(EPS)分别为0.16美元、-0.03美元和0.13美元。基于上述分析,报告维持对和黄医药的“买入”评级。

风险提示

投资者需关注研发不及预期、商业化不及预期、市场竞争加剧以及药品降价等潜在风险。

基础数据

和黄医药(0013.HK)的当前价为29.50港元,52周区间价格为14.54-32.45港元。公司3个月平均成交量为2.8百万股,流通股数8.71亿股,市值256.96亿港元。

相关研究

报告列举了西南证券此前发布的关于和黄医药的多份研究报告,涵盖了业绩预期、FDA优先审批、全球化进程以及与武田的合作等关键事件,反映了公司持续受到关注。

附:财务报表

资产负债表分析

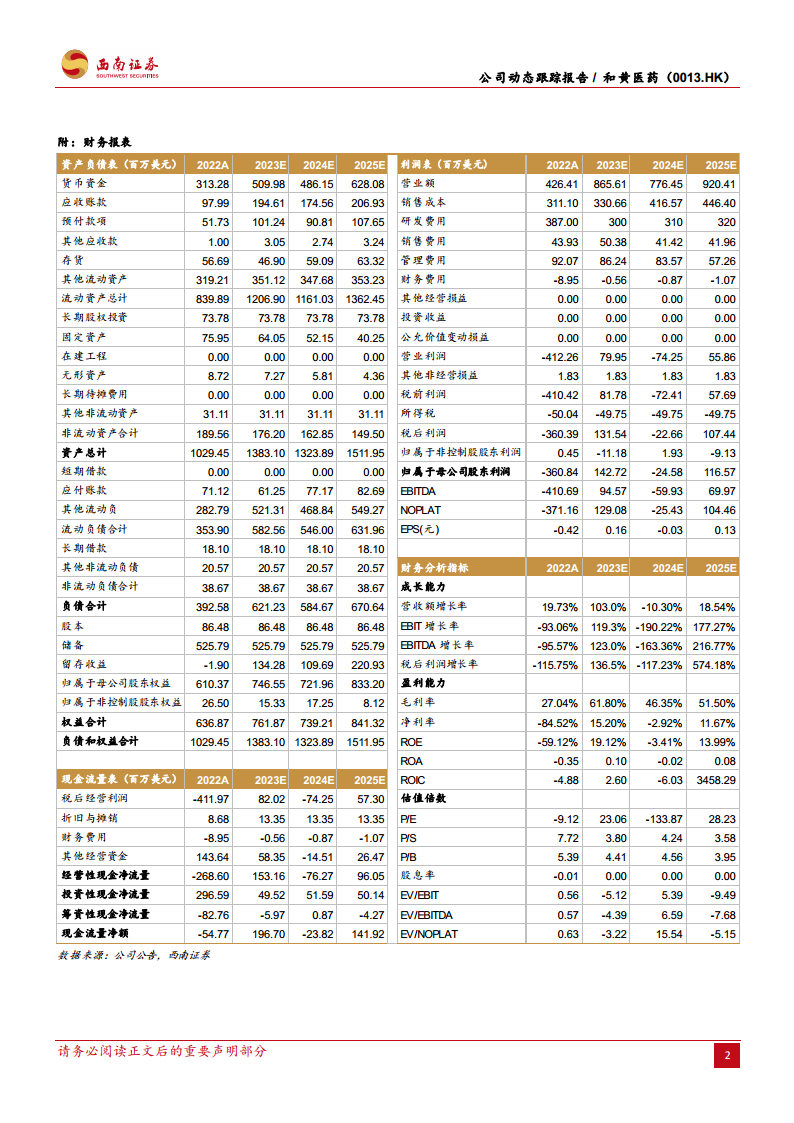

截至2022年末,公司货币资金为313.28百万美元,预计2025年将增至628.08百万美元。流动资产总计从2022年的839.89百万美元预计增长至2025年的1362.45百万美元,显示公司资产规模稳步扩大。负债方面,流动负债合计预计从2022年的353.90百万美元增至2025年的631.96百万美元。归属于母公司股东权益预计从2022年的610.37百万美元增至2025年的833.20百万美元。

利润表分析

公司营业收入在2022年为426.41百万美元,预计2023年将大幅增长103.00%至865.61百万美元,2024年略有下降至776.45百万美元,2025年再次增长18.54%至920.41百万美元。归属于母公司净利润预计在2023年实现扭亏为盈,达到142.72百万美元,2024年预计为-24.58百万美元,2025年回升至116.57百万美元。

现金流量表分析

经营性现金净流量预计在2023年由负转正,达到153.16百万美元,显示公司经营活动现金流状况改善。投资性现金净流量和筹资性现金净流量在预测期内保持相对稳定。

财务分析指标与估值倍数

成长能力: 营收额增长率在2023年预计达到103.0%,显示强劲增长势头。税后利润增长率在2023年预计为136.5%,2025年为574.18%,反映盈利能力的显著改善。

盈利能力: 毛利率预计在2023年大幅提升至61.80%,净利率预计在2023年转正至15.20%。净资产收益率(ROE)预计在2023年达到19.12%,显示公司资本回报效率提升。

估值倍数: 报告提供了P/E、P/S、P/B等估值倍数,但由于公司盈利波动,部分年份P/E为负或不适用。

总结

和黄医药凭借核心产品呋喹替尼在美国市场的成功获批,显著加速了其全球化战略布局,并获得了可观的里程碑付款和未来销售分成。公司在研管线进展顺利,呋喹替尼、赛沃替尼等多个创新药在不同适应症和区域市场均有积极进展,预计2024年将迎来多项产品及适应症的落地。财务预测显示,随着核心产品的放量和全球化进程的推进,公司营收和盈利能力有望持续改善。尽管存在研发、商业化和市场竞争等风险,但鉴于其丰富的后期管线和持续的新药发现投入,公司未来增长潜力巨大,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用