中心思想

可转债获批赋能,夯实持续成长基础

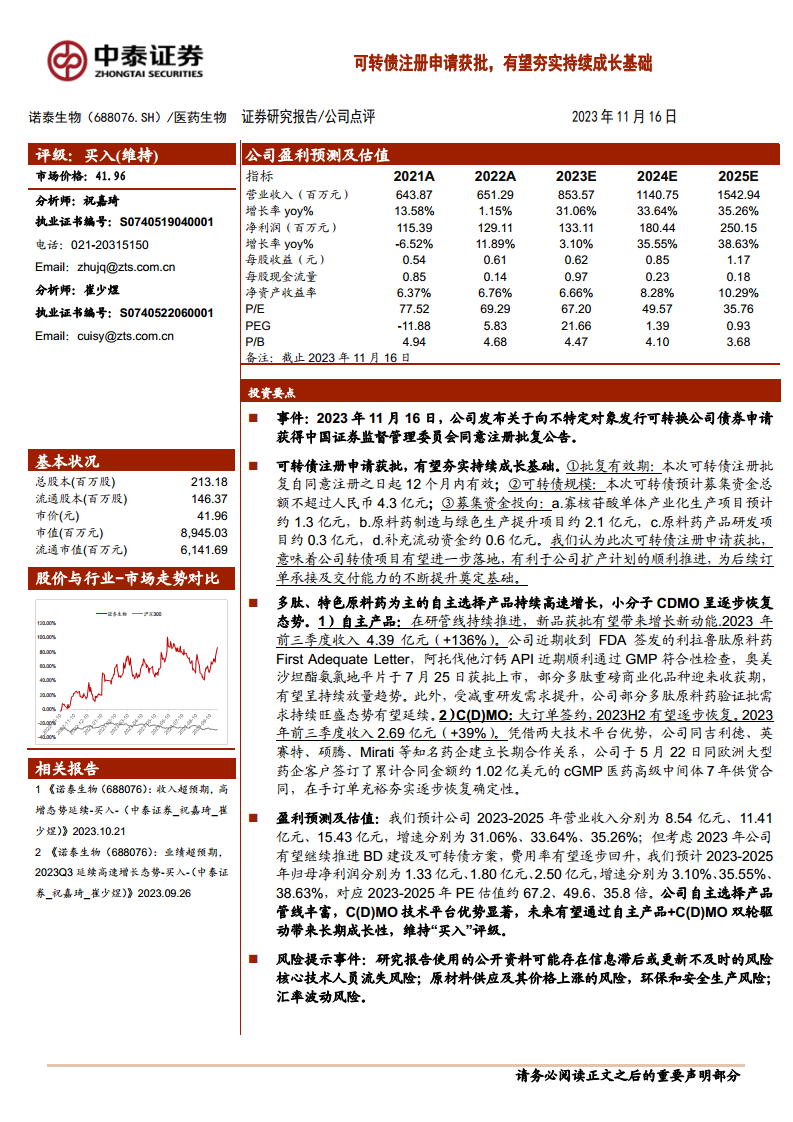

诺泰生物的可转换公司债券注册申请已获批复,预计募集资金4.3亿元将主要投向寡核苷酸单体产业化、原料药制造与绿色生产提升以及原料药产品研发项目,并补充流动资金。此举将显著提升公司产能,为后续订单承接和交付能力的持续增强奠定坚实基础,从而有力支撑公司的长期发展战略。

业绩稳健增长,维持“买入”评级

公司凭借多肽和特色原料药为主的自主选择产品线,以及小分子CDMO业务,实现了双轮驱动的增长模式。自主产品收入高速增长,多项关键产品获批或通过GMP检查;CDMO业务通过大额订单签约,预计下半年逐步恢复。分析师基于公司丰富的管线和技术平台优势,维持“买入”评级,预计未来三年营收和归母净利润将持续增长。

主要内容

可转债获批:募资投向与战略意义

- 事件概述与批复详情: 2023年11月16日,诺泰生物发布公告,其向不特定对象发行可转换公司债券的申请已获得中国证券监督管理委员会同意注册批复。该批复自同意注册之日起12个月内有效。

- 募集资金规模与投向: 本次可转债预计募集资金总额不超过人民币4.3亿元。资金将主要用于以下项目:

- 寡核苷酸单体产业化生产项目:约1.3亿元。

- 原料药制造与绿色生产提升项目:约2.1亿元。

- 原料药产品研发项目:约0.3亿元。

- 补充流动资金:约0.6亿元。

- 战略影响: 此次可转债注册申请获批,意味着公司转债项目有望进一步落地,有利于公司扩产计划的顺利推进,为后续订单承接及交付能力的不断提升奠定基础,从而夯实公司持续成长的基础。

业务发展:自主产品与CDMO双引擎驱动

- 自主选择产品持续高速增长:

- 收入表现: 2023年前三季度,自主产品收入达到4.39亿元,同比增长136%。

- 研发与审批进展: 公司在研管线持续推进,近期收到FDA签发的利拉鲁肽原料药First Adequate Letter,阿托伐他汀钙API顺利通过GMP符合性检查,奥美沙坦酯氨氯地平片于7月25日获批上市。

- 市场趋势: 部分多肽重磅商业化品种正迎来收获期,有望呈持续放量趋势。此外,受减重研发需求提升影响,公司部分多肽原料药验证批需求持续旺盛态势有望延续。

- 小分子CDMO业务逐步恢复:

- 收入表现: 2023年前三季度,C(D)MO业务收入为2.69亿元,同比增长39%。

- 客户合作与订单: 公司凭借两大技术平台优势,已与吉利德、英赛特、硕腾、Mirati等知名药企建立了长期合作关系。2023年5月22日,公司与欧洲大型药企客户签订了一份累计合同金额约1.02亿美元的cGMP医药高级中间体7年供货合同,在手订单充裕,为2023年下半年业务逐步恢复提供了确定性。

财务预测与估值分析

- 盈利预测:

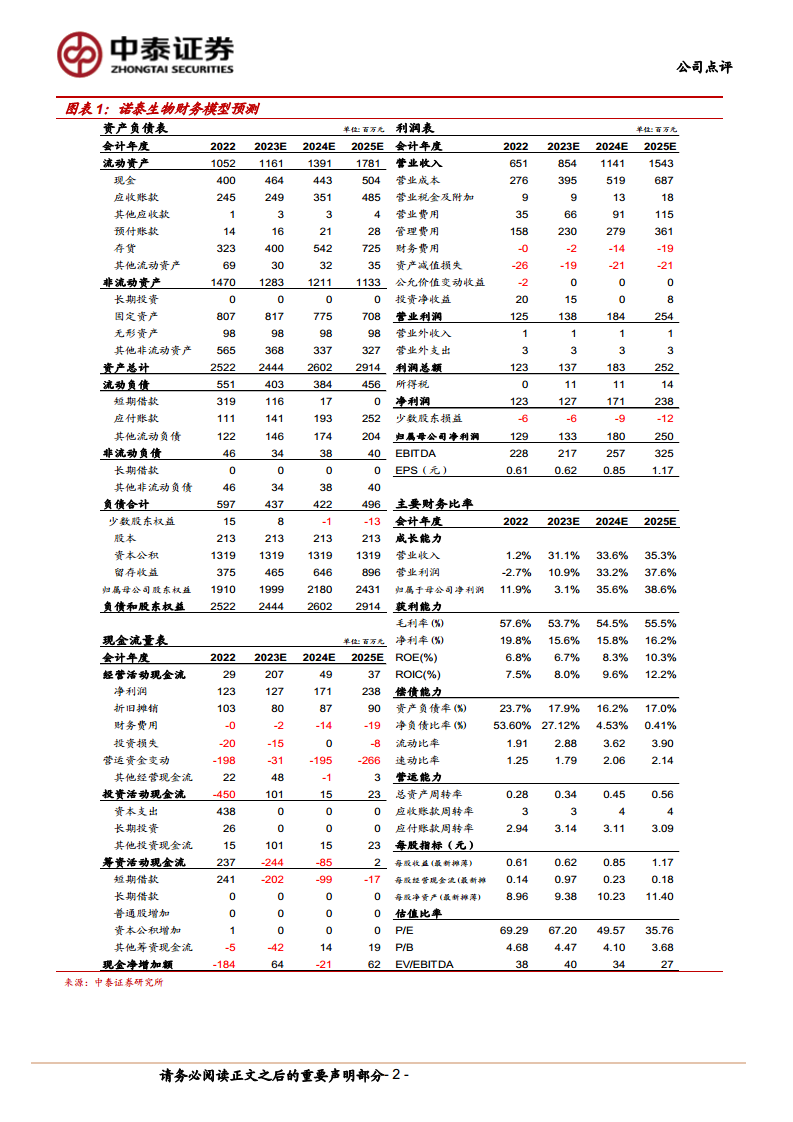

- 营业收入: 预计公司2023-2025年营业收入分别为8.54亿元、11.41亿元、15.43亿元,同比增速分别为31.06%、33.64%、35.26%。

- 归母净利润: 考虑到2023年公司有望继续推进BD建设及可转债方案,费用率可能逐步回升,预计2023-2025年归母净利润分别为1.33亿元、1.80亿元、2.50亿元,同比增速分别为3.10%、35.55%、38.63%。

- 估值与评级:

- PE估值: 对应2023-2025年PE估值分别约为67.2倍、49.6倍、35.8倍。

- 投资建议: 鉴于公司自主选择产品管线丰富,C(D)MO技术平台优势显著,未来有望通过自主产品+C(D)MO双轮驱动带来长期成长性,分析师维持“买入”评级。

潜在风险因素提示

- 信息滞后与更新风险: 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

- 产能提升不及预期风险: 公司近年大幅扩充产能,存在一定的产能投放不及预期的风险。

- 核心技术人员流失风险: 公司业务为技术密集型,高素质专业人才是核心竞争要素,存在人才流失或人才短缺的风险。

- 新药研发项目不确定性风险: 公司在研新药项目具有高投入、高风险、长周期特点,且存在同类竞争加剧或项目进度不达预期的风险。

- 毛利率下降风险: 随着公司业务规模及范围的扩大,若不能始终保持技术和产品竞争优势,毛利率可能趋同行业水平而下降。

- 汇率波动风险: 公司海外收入占比超过50%,主要以美元计价,面临人民币汇率波动风险。

- 原材料供应及其价格上涨风险: 原材料短缺、价格波动或质量不达标可能影响公司的正常经营。

- 环保和安全生产风险: 业务规模扩大带来环保及安全生产压力,存在因事故导致合作中止、政府处罚、责令整改或停产的风险。

- 可转债发行不及预期风险: 可转债发行可能存在时间及规模不及预期的风险。

总结

诺泰生物通过可转债募资,将战略性投入寡核苷酸单体、原料药制造升级及研发,此举有望显著增强公司产能,为未来的业务扩张和持续增长奠定坚实基础。公司在自主产品和CDMO两大核心业务板块均展现出强劲的增长势头,其中自主产品收入实现高速增长,多项关键产品取得重要进展;CDMO业务则通过签订大额长期供货合同,确保了未来的恢复性增长。尽管公司面临包括产能提升、人才流失、研发不确定性、毛利率波动以及汇率风险等多重挑战,但凭借其丰富的产品管线和领先的技术平台,诺泰生物有望实现“自主产品+C(D)MO”双轮驱动的长期成长。基于上述分析,报告维持对诺泰生物的“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用