中心思想

医美业务驱动业绩高增,经营效率显著提升

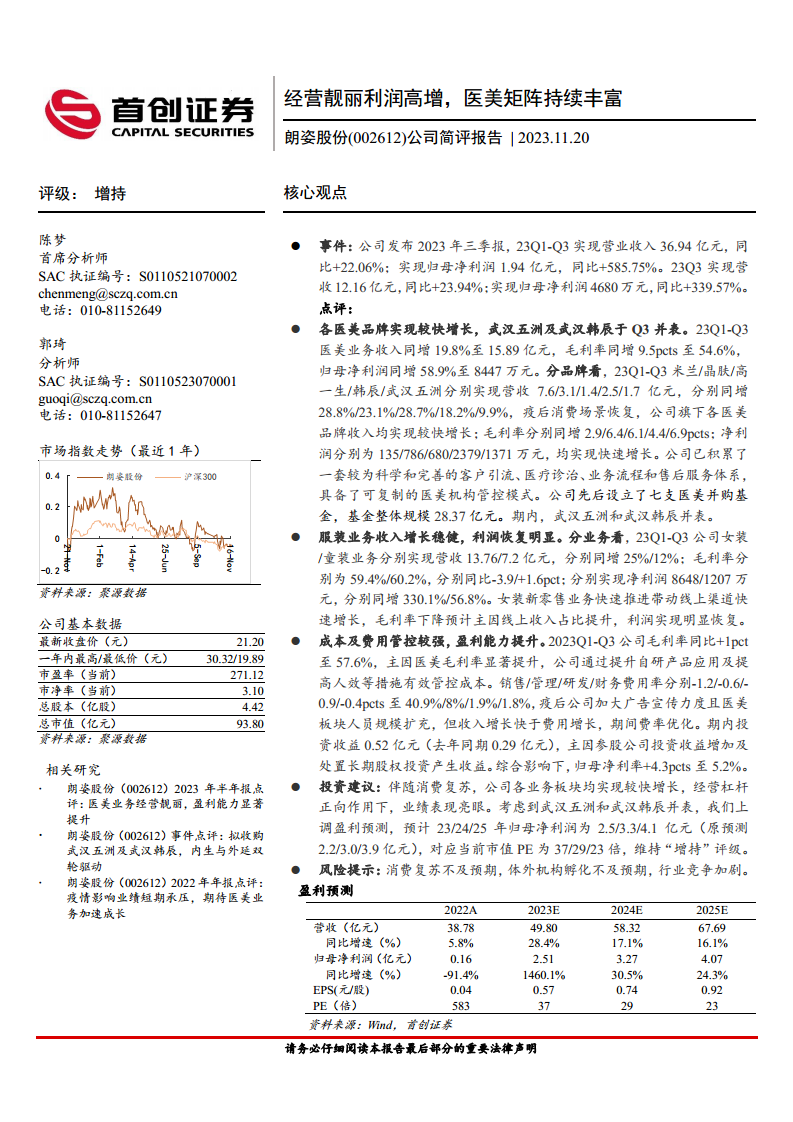

朗姿股份在2023年前三季度实现了营业收入和归母净利润的强劲增长,其中归母净利润同比增幅高达585.75%。这一亮眼业绩主要得益于其医美业务的快速发展和多品牌协同效应,以及武汉五洲和武汉韩辰的并表贡献。公司在医美领域已形成一套可复制的管控模式,并通过设立并购基金持续丰富医美矩阵。

成本费用精细化管控,盈利能力全面增强

公司通过有效的成本控制和费用优化,显著提升了整体盈利能力。医美业务毛利率的显著增长是主要驱动因素,同时销售、管理、研发和财务费用率均有所下降。在收入快速增长的同时,期间费用率得到优化,投资收益增加,共同推动归母净利率大幅提升,显示出公司精细化运营管理的成效。

主要内容

2023年前三季度经营业绩概览

朗姿股份于2023年前三季度展现出强劲的经营韧性和增长势头。报告期内,公司实现营业收入36.94亿元,同比增长22.06%;归属于上市公司股东的净利润达到1.94亿元,同比大幅增长585.75%。其中,第三季度单季表现尤为突出,实现营业收入12.16亿元,同比增长23.94%;归母净利润4680万元,同比激增339.57%。这表明公司在消费复苏背景下,各项业务均实现较快增长,经营杠杆的正向作用显著。

医美业务:多品牌协同与外延扩张

医美业务是公司业绩增长的核心驱动力。2023年前三季度,医美业务实现收入15.89亿元,同比增长19.8%;毛利率同比提升9.5个百分点至54.6%;归母净利润达到8447万元,同比增长58.9%。

分品牌来看,各医美品牌在疫后消费场景恢复的背景下均实现较快增长:

- 米兰柏羽:营收7.6亿元,同比增长28.8%;毛利率同比增加2.9个百分点;净利润135万元。

- 晶肤医美:营收3.1亿元,同比增长23.1%;毛利率同比增加6.4个百分点;净利润786万元。

- 高一生:营收1.4亿元,同比增长28.7%;毛利率同比增加6.1个百分点;净利润680万元。

- 韩辰医美:营收2.5亿元,同比增长18.2%;毛利率同比增加4.4个百分点;净利润2379万元。

- 武汉五洲:营收1.7亿元,同比增长9.9%;毛利率同比增加6.9个百分点;净利润1371万元。

公司已成功建立一套科学完善的客户引流、医疗诊治、业务流程和售后服务体系,具备可复制的医美机构管控模式。此外,公司积极通过外延并购丰富医美矩阵,已设立七支医美并购基金,整体规模达28.37亿元。报告期内,武汉五洲和武汉韩辰已成功并表,进一步巩固了公司在医美市场的领先地位。

服装业务:稳健增长与利润恢复

服装业务在2023年前三季度也表现稳健,利润恢复明显。

- 女装业务:实现营收13.76亿元,同比增长25%;毛利率为59.4%,同比下降3.9个百分点,主要系新零售业务快速推进带动线上渠道增长,线上收入占比提升所致;净利润8648万元,同比大幅增长330.1%。

- 童装业务:实现营收7.2亿元,同比增长12%;毛利率为60.2%,同比增加1.6个百分点;净利润1207万元,同比增长56.8%。

女装新零售业务的快速发展有效带动了线上渠道的增长,尽管毛利率因渠道结构变化略有下降,但整体利润实现了显著恢复。

盈利能力与费用管控优化

公司在2023年前三季度展现出较强的成本及费用管控能力,盈利能力显著提升。

- 毛利率:整体毛利率同比提升1个百分点至57.6%,主要得益于医美业务毛利率的显著提升。公司通过提升自研产品应用及提高人效等措施,有效管控了成本。

- 期间费用率:销售费用率、管理费用率、研发费用率和财务费用率分别同比下降1.2、0.6、0.9和0.4个百分点,至40.9%、8%、1.9%和1.8%。尽管公司加大了广告宣传力度且医美板块人员规模有所扩充,但收入增长快于费用增长,使得期间费率得到优化。

- 投资收益:期内投资收益达到0.52亿元,高于去年同期的0.29亿元,主要原因在于参股公司投资收益增加以及处置长期股权投资产生的收益。

- 净利率:综合上述因素影响,公司归母净利率同比提升4.3个百分点至5.2%。

投资建议与风险提示

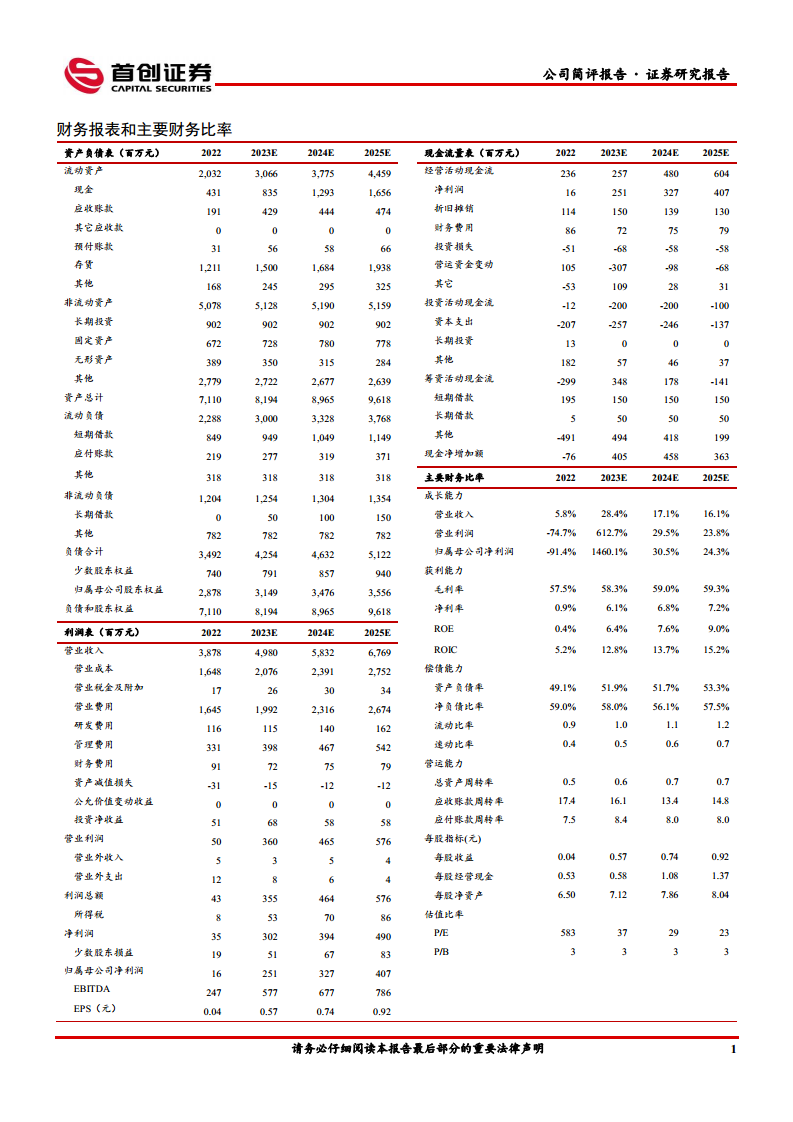

基于公司各业务板块的快速增长、经营杠杆的正向作用以及武汉五洲和武汉韩辰的并表,首创证券上调了朗姿股份的盈利预测。预计2023/2024/2025年归母净利润分别为2.5/3.3/4.1亿元(原预测为2.2/3.0/3.9亿元),对应当前市值PE分别为37/29/23倍,维持“增持”评级。

同时,报告提示了潜在风险,包括消费复苏不及预期、体外机构孵化不及预期以及行业竞争加剧等。

总结

朗姿股份在2023年前三季度实现了卓越的经营业绩,营业收入和归母净利润均实现高速增长,特别是归母净利润同比增幅高达585.75%。这一增长主要由其医美业务的强劲表现所驱动,多品牌协同效应和外延并购(如武汉五洲和武汉韩辰的并表)持续丰富了医美矩阵。同时,公司在服装业务上保持稳健增长,并实现了利润的显著恢复。通过精细化的成本费用管控,公司整体盈利能力得到全面提升,毛利率和归母净利率均有显著改善。鉴于公司良好的发展态势和增长潜力,首创证券上调了其盈利预测并维持“增持”评级,但亦提示了消费复苏不及预期、体外机构孵化不及预期及行业竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用