中心思想

外部限制影响有限,中国创新药产业链地位显著提升

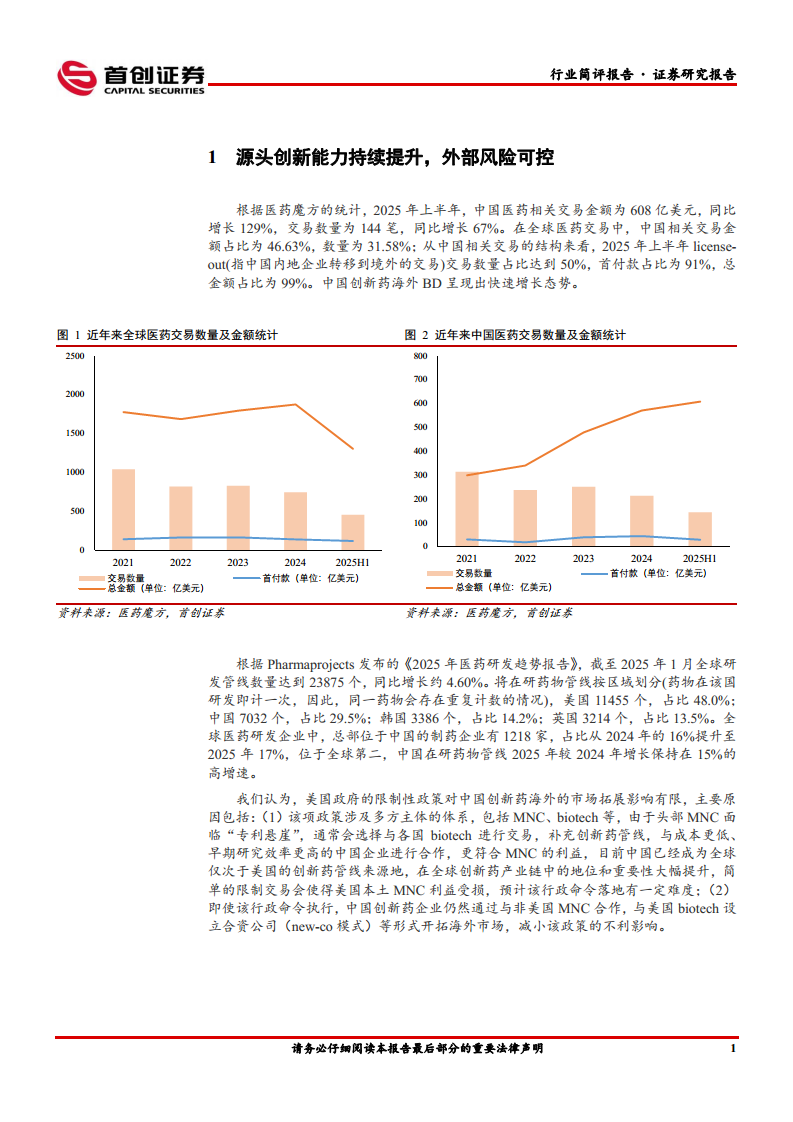

- 美国拟限制中国生物公司药物授权及临床试验数据审查,但通过分析全球医药交易数据(2025H1中国相关交易金额占比46.63%、数量占比31.58%),以及中国在研药物管线占比提升至29.5%(全球第二),证明中国已深度嵌入全球创新药产业链,简单限制将损害美国MNC利益,政策落地存在难度。

- 即使政策执行,中国药企可通过与非美国MNC合作、设立合资公司(new-co模式)等多元化路径开拓海外市场,显著降低外部风险。

商业化兑现加速,行业景气度持续向好

- 2025H1代表性大型制药企业创新药收入快速增长(如恒瑞创新药收入占比55.28%、翰森占比82.7%),biotech与biopharma整体收入同比增长15.10%并实现扭亏为盈(如百济神州归母净利润转正、康方生物创新药收入+49%),经营效率显著提升。

- 随着规模效应体现,创新药行业即将进入利润释放期,长期以license-out模式推进海外销售,成为医药行业重要投资主线。

主要内容

创新药研发能力增强:外部风险可控

1. 源头创新能力持续提升,外部风险可控

- 2025H1中国医药交易总金额608亿美元(+129%),其中license-out交易数量占比50%、首付款占比91%,海外BD快速增长。

- 全球研发管线中中国占比29.5%(较2024年提升),企业数量1218家(全球第二),在研管线增速15%,支撑中国创新药全球地位。

- 政策影响有限的核心逻辑:MNC面临“专利悬崖”需依赖中国高效研发,且中国药企可通过非美国渠道规避风险。

商业化落地强劲:经营效率持续改善

2. 创新药商业化价值顺利兑现,biotech和biopharma经营效率持续改善

- 大型制药企业(19家):2025H1合计收入1395亿元(-1.15%),归母净利润254亿元(+2.50%),但创新药收入占比显著提升(恒瑞55.28%、翰森82.7%、先声77.43%、中生制药+27.2%)。

- 仿创结合企业(12家):合计收入181亿元(+1.95%),净利润30亿元(+1.93%),部分公司创新药放量明显(京新地达西尼首个商业化年度、亿帆创新药收入+169.57%、海思科环泊酚+54%)。

- biotech与biopharma(36家):合计收入474亿元(+15.10%),同比扭亏为盈,龙头百济神州P&L转正(2025Q2泽布替尼美国销售额6.84亿美元,BTK市占率提升)、康方生物创新药收入14.02亿元(+49%)、信达生物净利润8.34亿元(转正)。

3. 投资建议

- 选股四条主线:①研发及商业化能力已验证的龙头(恒瑞、三生);②国内外商业化兑现进入业绩释放期(亿帆、康哲);③事件催化/估值弹性品种(诺诚健华、加科思、诺思兰德、首药控股);④低估值/高壁垒兼具创新弹性(人福、恩华)。

4. 风险提示

- 临床数据不及预期、创新药研发失败;竞争激烈导致销售不及预期;地缘政治风险持续扰动。

总结

本报告认为美国拟议的限制性政策对中国创新药海外拓展影响有限,因中国已占据全球创新药产业链关键位置(2025H1全球交易金额占比近50%),且MNC利益绑定与多元化出海模式可对冲风险。同时,2025H1数据显示创新药商业化持续兑现,大型药企收入结构优化、biotech实现扭亏为盈,行业景气度向上。未来通过license-out模式实现海外销售价值提升,创新药仍为医药行业长期投资主线。风险点在于临床失败、竞争加剧及地缘政治不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用