中心思想

海外业务驱动业绩拐点,国内市场需求回升可期

联影医疗2025年上半年业绩表现超预期,核心驱动力来自海外市场的快速增长与国内业务的稳步复苏。海外市场收入同比增长22.48%,占比提升至18.99%,在美国和欧洲市场均实现订单与收入的双轮驱动,成为公司业绩增长的新引擎。同时,国内医学影像设备招标采购需求回暖,公司国内收入同比增长10.74%,市占率提升3.4个百分点,预计下半年将延续边际改善趋势。

经营效率持续优化,股权激励强化成长确定性

公司通过费用管控和规模效应,销售、管理、研发费用率均同比下滑,经营效率显著提升。限制性股票激励计划以营业收入为考核目标(2025-2027年增速分别达20%/44%/72%),彰显管理层对长期成长的信心。在手订单充足(合同负债同比增长15.14%),为未来业绩持续改善提供坚实支撑。

主要内容

事件:2025年上半年业绩发布

公司2025年上半年实现营业收入60.16亿元,同比增长12.79%;归母净利润9.98亿元,同比增长5.03%;扣非净利润9.66亿元,同比增长21.01%。盈利能力改善明显,扣非净利润增速远超营收增速,反映经营效率提升。

国内业务持续恢复,海外市场快速增长

- 国内市场:2025年上半年收入48.73亿元(+10.74%),中国医学影像与放射治疗设备综合新增市场占有率同比提升3.4个百分点。受益于国内招标采购需求回暖,预计2025年下半年国内业务将持续边际改善。

- 海外市场:收入11.42亿元(+22.48%),占总营收比重18.99%。美国市场实现订单与收入双轮驱动;欧洲市场业务规模快速增长。2025年上半年海外订单保持快速增长,订单质量和结构优化,预计下半年海外业务将回到更快的收入增长区间。截至2025H1,合同负债24.63亿元,较年初增长15.14%,在手订单充足。

经营效率持续改善,股权激励彰显成长信心

- 费用管控:2025H1销售费用率15.60%(同比-1.12pct),管理费用率4.28%(同比-0.20pct),研发费用率12.74%(同比-2.75pct),规模效应逐步显现,利润端释放潜力较大。

- 股权激励:2025年6月发布限制性股票激励计划,以2024年营业收入为基数,2025-2027年增速目标分别为20%/44%/72%,以收入为考核指标,体现公司对持续成长的信心。

盈利预测和估值

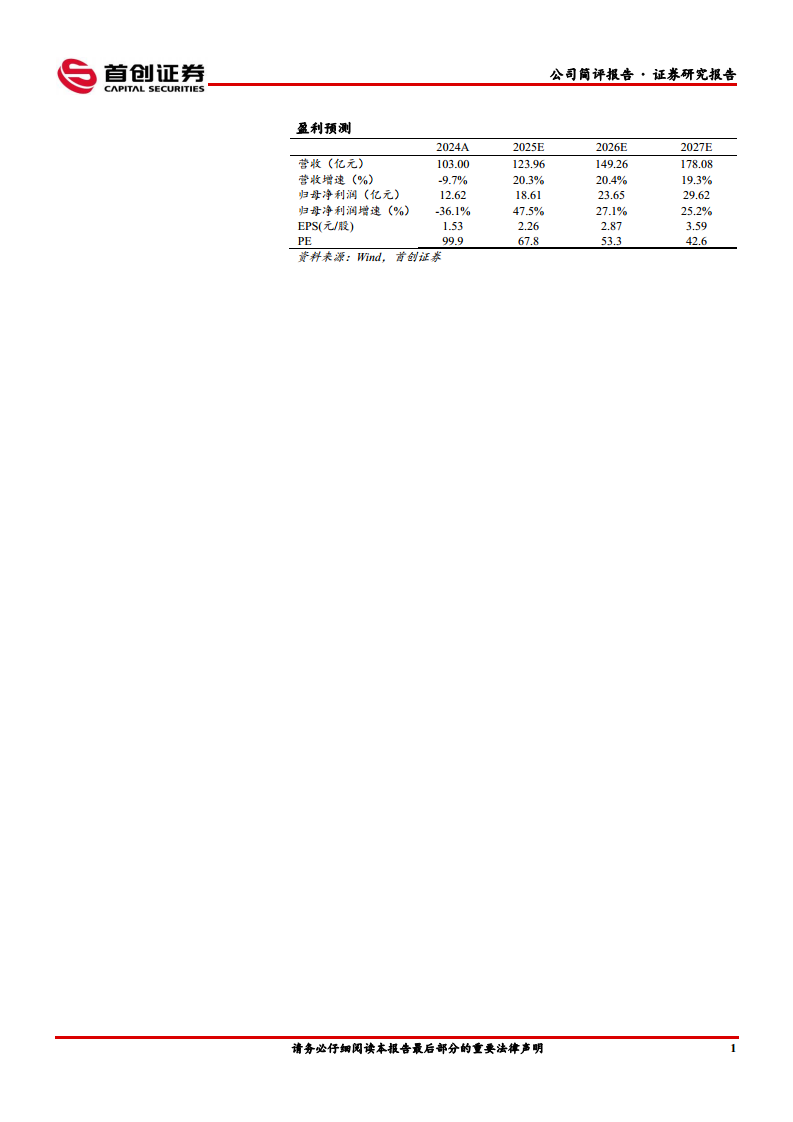

调整后预测:2025-2027年营业收入分别为123.96/149.26/178.08亿元,同比增速20.3%/20.4%/19.3%;归母净利润分别为18.61/23.65/29.62亿元,同比增速47.5%/27.1%/25.2%。以2025年9月16日收盘价计算,对应PE分别为67.8/53.3/42.6倍,维持“增持”评级。

风险提示

- 国内医疗设备需求复苏速度低于预期;

- 受地缘政治等因素影响,海外市场拓展速度低于预期。

总结

联影医疗2025年上半年财报显示,公司已迎来明确的业绩拐点,营收与利润均实现正向增长,扣非净利润增速超过20%。核心亮点在于海外市场的高速扩张(同比增长22.48%)和国内业务的稳步恢复,两者协同推动整体收入结构优化。经营层面,费用率全面下降、合同负债创新高等指标印证了公司运营效率的提升和订单充裕度,股权激励计划则进一步强化了市场对其长期成长性的预期。尽管仍面临国内需求复苏节奏和海外地缘政治风险,但基于当前数据与趋势,公司2025年下半年及未来两年的业绩改善路径清晰,盈利能力有望持续释放。

微信扫一扫-立即使用

微信扫一扫-立即使用