中心思想

国产微特电机龙头地位与业绩持续高增

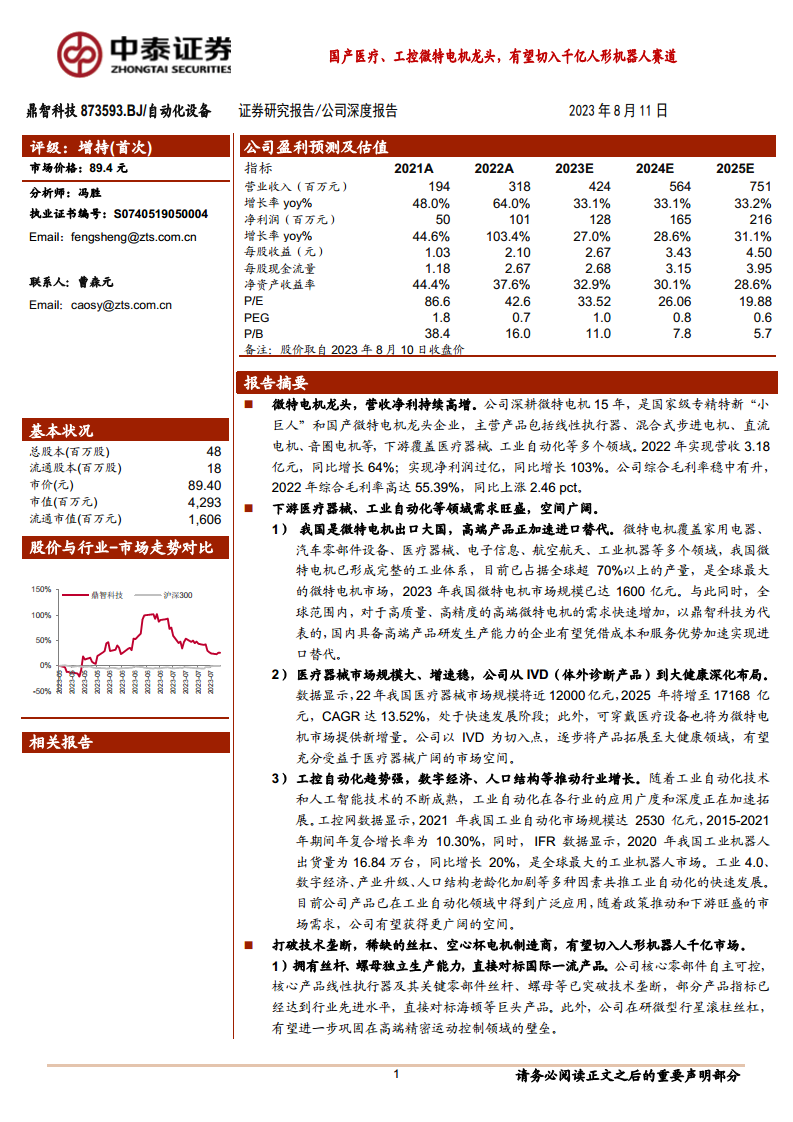

鼎智科技作为国家级专精特新“小巨人”企业,深耕微特电机领域15年,主营线性执行器、混合式步进电机、直流电机和音圈电机等核心产品。公司在医疗器械和工业自动化两大下游市场表现强劲,2022年营收达3.18亿元,同比增长64%;净利润超1亿元,同比增长103%,展现出显著的营收和净利润复合增长率。公司综合毛利率稳步提升,2022年高达55.39%,且海外收入占比接近一半,显示出其在全球市场的竞争力。

高端技术突破与人形机器人市场潜力

鼎智科技在核心零部件领域实现技术突破,是全球少数具备丝杆、螺母独立生产能力的企业之一,产品性能达到国际先进水平。同时,公司成功打破国外垄断,实现音圈电机和空心杯电机的批量生产。随着GPT类AI技术快速迭代和特斯拉等巨头入局,人形机器人市场正迎来爆发式增长,预计2030年全球市场规模将达780亿美元。鼎智科技凭借其在丝杆、线性执行器、行星齿轮箱、空心杯电机等核心零部件的技术积累和量产能力,有望成为人形机器人千亿级市场的重要供应商,迎来新的增长机遇。

主要内容

核心业务表现与市场地位

- 微特电机领军者与产品布局: 鼎智科技成立于2008年,专注于定制化精密运动控制解决方案,主要产品包括线性执行器、混合式步进电机、直流电机和音圈电机,广泛应用于医疗诊断设备、生命科学仪器等医疗器械领域,以及机器人、流体控制、精密电子设备等工业自动化领域。公司已连续获评省级和国家级专精特新“小巨人”企业。

- 财务业绩持续高增长: 2022年,公司实现营业收入3.18亿元,同比增长63.99%;归母净利润1.01亿元,同比增长103.39%。2018年至2022年,公司营业收入年均复合增长率(CAGR)达44.83%,归母净利润CAGR达57.49%。2023年一季度,营收和归母净利润分别同比增长81.45%和51.67%。

- 盈利能力与成本控制: 公司综合毛利率稳中有升,2022年达到55.39%,较上年上涨2.46个百分点。其中,线性执行器作为主要收入来源,毛利率保持在60%左右。公司通过逐步使用自制丝杆和螺母取代外购,有效降低成本,截至2022年三季度,自制丝杆与螺母占比已超过90%。

- 全球化市场拓展: 公司的境外收入及占比持续攀升,2022年实现境外营收1.56亿元,同比增长90.98%,占总营收的49.10%,显示出其在全球市场的强大竞争力。公司已在深圳、韩国设立办事处,并在美国成立全资子公司,以提高对全球客户需求的响应速度。

- 研发投入与创新: 公司研发投入持续增长,2020-2022年研发费用分别为676万元、1503万元、1529万元。公司在医用流量控制线性执行器、微电机轴承恒预压调节装置、高速高效无槽直流无刷电机等多个在研项目上取得进展,不断巩固技术优势。

下游市场广阔与技术壁垒优势

- 微特电机市场规模与国产替代: 微特电机是国民经济发展不可或缺的机电产品,我国已形成完整的工业体系,占据全球超70%的产量。2023年我国微特电机市场规模预计达1600亿元。全球范围内对高质量、高精度高端微特电机的需求快速增加,鼎智科技等国内企业有望凭借成本和服务优势加速实现进口替代。

- 医疗器械市场稳健增长: 全球医疗器械市场规模2021年达3.71万亿元,预计2025年将增至4.15万亿元。我国医疗器械市场规模2021年达9630亿元,预计2025年将增至1.7168万亿元,年复合增长率达13.52%。公司以体外诊断(IVD)为切入点,逐步将产品拓展至大健康领域,有望充分受益于医疗器械广阔的市场空间。

- 工业自动化趋势强劲: 随着工业4.0、数字经济、产业升级和人口老龄化加剧,工业自动化市场持续增长。2021年我国工业自动化市场规模达2530亿元,2015-2021年复合增长率为10.30%。我国是全球最大的工业机器人市场,2022年出货量超40万台,同比增长26%。公司产品已在工业自动化领域广泛应用,有望获得更广阔的市场空间。

- 核心零部件自主可控: 公司是全球线性执行器产品领域内少数具备丝杆和螺母独立生产能力的企业之一,其T型丝杆的牙形设计、滚压工艺及螺母注塑成型技术均达到国际先进水平,直接对标海顿等巨头产品,并正在研发微型行星滚柱丝杠,进一步巩固高端精密运动控制领域的壁壁垒。

- 打破技术垄断: 公司音圈电机产品涵盖10项专利技术,成功攻克低摩擦、高动态响应、长寿命等核心技术难题,打破国外垄断,已在迈瑞医疗的有创呼吸机中批量应用。此外,公司通过聚焦绕线原理,攻克无刷无槽电机核心技术,实现空心杯电机的自动化批量生产,其产品具有高耐用性、低电气噪声和高效率等特点。

人形机器人赛道布局与增长前景

- 人形机器人发展提速: GPT类AI技术的快速迭代为人形机器人带来了自然语言处理、知识获取、任务推理和决策等能力,加速其智能化发展。特斯拉的强势入局,通过FSD系统与机器人底层模块打通,并利用汽车供应链优势推动降本增效,有望率先实现人形机器人量产,引领行业变革。

- 千亿级市场潜力: 根据新思界产业研究中心报告,预计2022-2030年全球人形机器人市场规模年复合增长率将达65%左右,到2030年市场规模将达到780亿美元,其中中国市场份额预计占20%,达156亿美元。

- 核心零部件供应商机遇: 特斯拉Optimus机器人执行系统包含40个执行器,其中躯干、腿部、手臂有28个旋转和线性执行器,灵巧手有12个执行器,由空心杯电机、蜗轮蜗杆、绳驱构成,硬件成本高昂,存在巨大降本空间。

- 鼎智科技的竞争优势: 公司现有产品如丝杆、线性执行器、行星齿轮箱、空心杯电机以及在研的行星滚柱丝杠等,均有潜力应用于人形机器人。公司作为国内极少数掌握梯形丝杠、滚珠丝杠、行星滚柱丝杠以及空心杯电机和行星齿轮减速箱等核心技术的企业,有望在人形机器人核心零部件降本环节中率先受益,成为重要的核心零部件供应商。

- 盈利预测与投资建议: 预计公司2023-2025年的归母净利润分别为1.28亿元、1.65亿元、2.16亿元,当前股价对应的PE分别为33.5、26、20倍。与行业可比公司(2023-2024年平均预测市盈率分别为60、38倍)相比,公司估值具有吸引力。首次覆盖,给予“增持”评级。

- 风险提示: 报告提示了原材料价格波动、国外市场经营稳定性、新冠疫情导致业绩不稳定、汇率波动以及研究报告信息滞后或更新不及时的风险。

总结

鼎智科技作为国产微特电机领域的领军企业,凭借其在精密运动控制领域15年的深耕和国家级专精特新“小巨人”的地位,实现了营收和净利润的持续高速增长。公司在医疗器械和工业自动化等下游市场需求旺盛的背景下,通过自主研发和技术创新,成功突破了丝杆、螺母、音圈电机和空心杯电机等核心零部件的技术垄断,产品性能达到国际先进水平。展望未来,随着GPT类AI技术和特斯拉等巨头推动人形机器人产业的快速发展,预计2030年人形机器人市场将达到千亿规模。鼎智科技凭借其在关键零部件领域的技术优势和量产能力,有望切入这一新兴市场,成为核心零部件供应商,进一步拓宽增长空间。鉴于公司稳健的业绩表现、强大的技术壁垒以及在人形机器人赛道的巨大潜力,我们首次覆盖并给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用