中心思想

业绩短期承压,长期增长潜力显著

凯赛生物2023年前三季度业绩受国际市场波动影响,营收和归母净利润同比出现短期下滑。然而,公司在生物基聚酰胺全产业链的深度布局、核心产品的持续扩产计划,以及与招商局集团的战略合作,共同预示其在2024-2025年将迎来强劲的业绩增长。预计未来两年营业收入和归母净利润将实现爆发式增长,展现出显著的长期增长潜力。

生物制造核心优势驱动市场拓展

公司凭借全球领先的生物制造技术,在生物法长链二元酸、生物基戊二胺及生物基聚酰胺领域占据市场主导地位。其产品具备低成本、低碳排放的显著竞争优势,高度契合全球“双碳”目标和绿色经济转型趋势。通过持续的高通量研发平台建设和对秸秆等农业废弃物原料的创新探索,公司不断巩固技术壁垒,并积极拓展生物基材料在纺织、工程塑料等领域的应用,有望大幅提升市场份额,驱动公司高质量发展。

主要内容

财务表现与合成生物学市场机遇

公司业绩短期承压,现金流保持良好

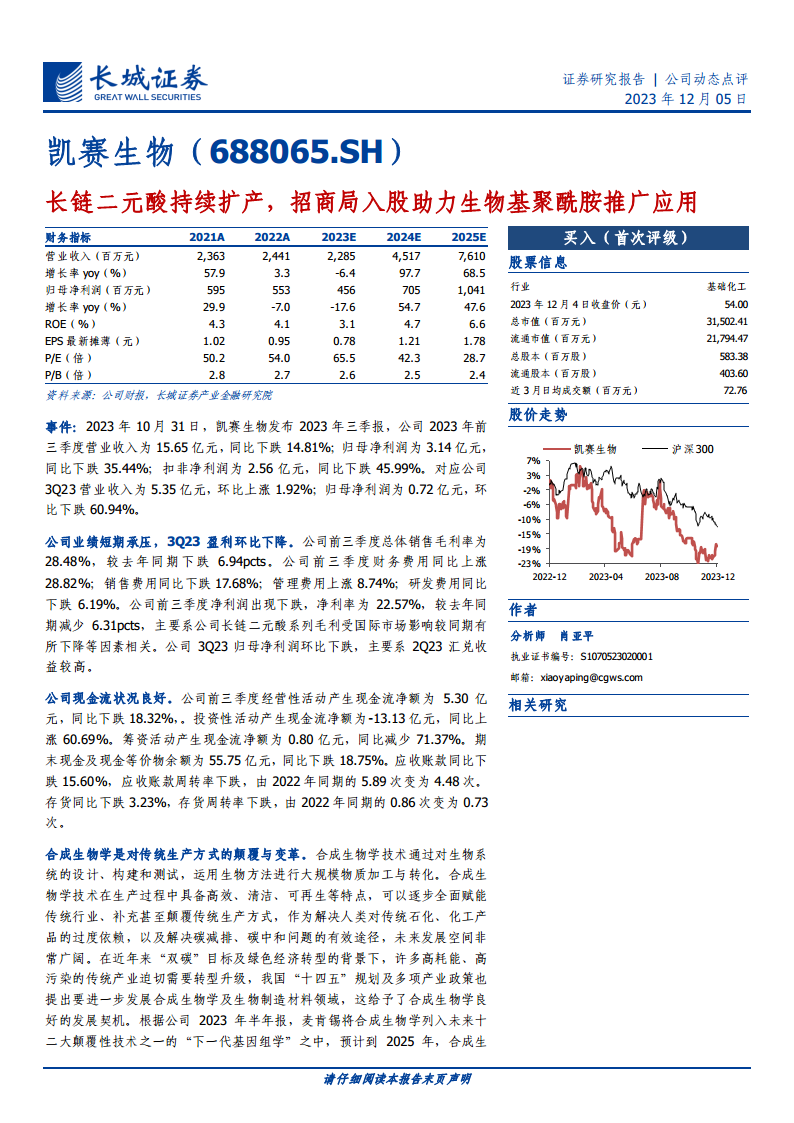

凯赛生物2023年前三季度营业收入为15.65亿元,同比下跌14.81%;归母净利润3.14亿元,同比下跌35.44%;扣非净利润2.56亿元,同比下跌45.99%。其中,第三季度营业收入为5.35亿元,环比上涨1.92%;但归母净利润为0.72亿元,环比大幅下跌60.94%。业绩承压主要系长链二元酸系列毛利受国际市场影响下降,以及第二季度较高的汇兑收益导致第三季度环比基数效应。公司前三季度总体销售毛利率为28.48%,较去年同期下跌6.94个百分点;净利率为22.57%,较去年同期减少6.31个百分点。

尽管盈利短期承压,公司现金流状况保持良好。前三季度经营性活动产生现金流净额为5.30亿元,同比下跌18.32%。期末现金及现金等价物余额达55.75亿元,同比下跌18.75%。应收账款周转率由2022年同期的5.89次变为4.48次,存货周转率由0.86次变为0.73次,有所下降,但整体财务状况稳健。

合成生物学:颠覆性技术与广阔市场前景

合成生物学技术通过对生物系统的设计、构建和测试,运用生物方法进行大规模物质加工与转化,具备高效、清洁、可再生等特点,被麦肯锡列入未来十二大颠覆性技术之一。在近年来“双碳”目标及绿色经济转型的背景下,合成生物学作为解决人类对传统石化、化工产品过度依赖以及实现碳减排、碳中和的有效途径,迎来了良好的发展契机。根据公司2023年半年报,预计到2025年,合成生物学与生物制造的经济影响将达到1000亿美元,市场发展空间非常广阔。

全产业链布局与核心产品竞争优势

全球领先的生物制造企业,深耕聚酰胺全产业链

凯赛生物是全球领先的利用生物制造规模化生产新型生物基材料的企业之一。公司产品主要聚焦聚酰胺产业链,包括系列生物法长链二元酸(DC10-DC18)、生物基戊二胺以及系列生物基聚酰胺(泰纶、E-2260、E-1273、E-3300、E-6300等)。公司在全球率先实现了产业化生产生物法长链二元酸、生物基戊二胺和生物基聚酰胺,并开发出系列生物基聚酰胺连续纤维增强复合材料,在聚酰胺全产业链中具备明显优势。

生物法长链二元酸:全球主导地位与癸二酸增量

公司生物法长链二元酸的年产能达11.5万吨,生产线位于凯赛金乡、乌苏技术和凯赛太原。在与传统化学法的竞争中,生物法长链二元酸因其经济性及绿色低碳的突出优势,逐步主导市场。目前,公司的系列生物法长链二元酸产品在全球市场占据主导地位,并与杜邦、赢创、艾曼斯、诺和诺德等多个优质客户建立了良好的合作关系。随着下游生物基长链尼龙等产品的逐步推广,长链二元酸的市场规模有望进一步扩大。

公司年产4万吨/年生物法癸二酸(DC10)建设项目已在凯赛太原生产基地建成并开始试生产,可作为生产长链尼龙、癸二酸的酯类等产品的单体原料。根据公司2023年半年报披露,癸二酸全球规模约11万吨,据咨询公司GMI预测,癸二酸需求在2025年之前的复合年均增速约5.5%。公司癸二酸的主要客户与长链二元酸(DC11-DC18)的客户部分重叠,易实现销售推广,有望贡献新的业绩增量。

生物基戊二胺:聚酰胺核心原料与应用拓展

公司乌苏材料年产5万吨戊二胺项目,在全球范围首次实现了规模化生产,丰富了全球双尼龙市场的产品种类。生物基戊二胺主要用作生产生物基聚酰胺的核心原料,与一种或多种不同的二元酸聚合,生产系列生物基聚酰胺,产品种类包括PA56、PA510、PA5X等。

公司系列生物基聚酰胺年产10万吨生产线位于乌苏材料,其下游推广应用领域包括民用丝、工业丝、无纺布、工程塑料、尼龙弹性体等。针对下游不同领域,公司注册了主要应用于纺织领域的商标“泰纶”和主要应用于工程材料领域的商标“ECOPENT”,积极推进市场推广。公司持续研发生物基长链聚酰胺、高温聚酰胺、连续纤维增强型生物基聚酰胺复合材料、聚酰胺弹性体以及聚酰胺发泡/蜂窝材料等产品,以促进下游应用推广,提升公司整体竞争力。

生物基聚酰胺:低成本、低碳排放的突出优势

公司拥有生产生物基聚酰胺的完整平台,主要核心原材料由公司自主掌握,可以有效降低生产成本。此外,公司通过持续的技术开发与升级、生产工艺优化以及引入数字化、智能化管理方式,进一步加强成本优势。

公司生物基产品采用可再生的农作物作为原料,通过生物技术生产,制造过程条件温和、节能减碳,有望做到零碳甚至负碳,对降低碳排放有显著作用,在“双碳”政策及绿色生产方式转型的背景下优势突出。据公司2023年半年报,生产每吨生物基聚酰胺56比传统尼龙66或尼龙6减少碳排放一半以上;生产每吨生物法癸二酸比化学法癸二酸减碳约20%。此外,公司生物基聚酰胺产品以塑代钢通过终端产品减重而降耗,以塑代塑替代热固性材料实现循环利用,均实现了对碳中和的有益贡献。

全产业链一体化布局与研发创新

目前公司产品已覆盖生物基聚酰胺单体-生物基聚酰胺聚合物-生物基聚酰胺复合/改性材料全产业链,在生产成本和产品质量等方面具备明显的竞争优势,并正在山西打造全球规模领先的合成生物新材料全产业链项目。公司通过生物法能够生产从碳十到碳十八的各种链长的二元酸,结合自有的生物基戊二胺产品,通过不同单体组合能得到更多高性能聚酰胺,拥有完整的平台以生产一系列生物基聚酰胺产品。

公司拥有合成生物学全产业链高通量研发平台,在合成生物学、细胞工程、生物化工、高分子材料与工程等学科领域均设有研发团队,具备产品开发、迭代及应用拓展的能力。公司依靠自主研发开发出现有的商业化产品,并在现有生物制造技术基础上持续研发。2023年上半年完成对AI蛋白质设计平台公司分子之心的战略投资,将AI技术引入生物制造研发体系,大幅度提高新技术和新产品的研究效率。太原合成生物研究院承担了合成生物山西省重点实验室的建设工作,上海“生物基聚酰胺工程技术研究中心”项目也已建成使用,进一步增强了公司的研发实力和人才储备。

核心产品持续扩产与原料创新

公司多个核心产品项目正在建设中,包括年产50万吨生物基戊二胺及年产90万吨生物基聚酰胺项目、年产3万吨长链二元酸和2万吨长链聚酰胺项目、年产240万吨玉米深加工及年产500万吨生物发酵液项目等,长链二元酸、生物基聚酰胺等公司核心产品产能持续爬坡。

为解决生物制造原料的长期供应和生物废弃物的再利用难题,公司积极探索以秸秆等农业废弃物替代玉米等粮食原料作为生物制造原料,在山西合成生物产业园进行万吨级秸秆制乳酸试验项目,目前进展顺利,有望实现原料多元化和可持续发展。

与招商局集团战略合作,打开市场成长空间

2023年6月,凯赛生物与招商局集团有限公司签署《业务合作协议》。招商局集团承诺将尽最大商业努力推广和落实凯赛生物基聚酰胺产品的使用,保障落实前三年“1-8-20目标”(即招商局采购并使用凯赛生物产品中生物基聚酰胺树脂的量于2023、2024和2025年分别为不低于1万吨、8万吨和20万吨)。此次合作将充分发挥双方在产品技术和市场等方面的优势,发挥产业链上的协同效应,提升公司的综合竞争力,有望大幅打开公司生物基聚酰胺的市场增长空间。

总结

凯赛生物作为全球合成生物学领域的领先企业,尽管2023年前三季度业绩短期承压,但其在生物基聚酰胺全产业链的深度布局、核心产品的持续扩产以及显著的低成本和碳减排优势,为其未来的高速增长奠定了坚实基础。与招商局集团的战略合作,更是为其生物基聚酰胺产品的市场推广提供了强劲动力。公司强大的研发实力和对可持续原料的探索,将进一步巩固其技术壁垒和市场竞争力。预计公司在2024-2025年将实现营收和净利润的爆发式增长,具备长期投资价值,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用