中心思想

全球合成生物学领军者与长链二元酸市场主导地位

凯赛生物作为全球领先的合成生物制造公司,凭借其在生物设计、基因修饰、发酵工程、分离纯化及商业化应用方面的核心技术积累,已成功实现生物法长链二元酸的产业化。公司产品在全球DC11-DC18长链二元酸市场占据约80%的份额,通过性能和成本优势,已全面替代传统化学法,确立了其在该领域的绝对主导地位。

生物基聚酰胺的巨大增长潜力与战略合作驱动

公司在全球首次规模化量产了生物基尼龙PA5X系列的关键原材料戊二胺,并推出了面向纺织和工程塑料市场的“泰纶®”和“ECOPENT®”两大品牌。这些生物基尼龙产品兼具低成本、优异性能和显著的碳减排优势,在“双碳”背景下具备广阔的市场替代空间。与央企招商局集团的战略合作,特别是其承诺的“1-8-20”采购目标,将为生物基尼龙的市场推广和产业化进程注入强大动力,有望加速公司业绩的爆发式增长。

主要内容

凯赛生物:合成生物学应用与产业链布局

- 合成生物学应用龙头与核心产品概览

- 上海凯赛生物技术股份有限公司(凯赛生物)成立于2000年,是全球代表性的合成生物制造公司,于2002年实现生物法长链二元酸产业化。

- 公司深度参与合成生物学全产业链研发,在生物设计、基因修饰、发酵工程、分离纯化及商业化应用方面积累了核心技术。

- 生物法长链二元酸:作为单体用于合成高性能聚酰胺,也是麝香香料、油漆、涂料、润滑油、增塑剂、医药和农药等行业的重要原材料。公司现有11.5万吨DC10-DC18产能,其中4万吨DC10产能于2022年三季度建成并试生产,乌苏基地延期的3万吨产能预计2023年底投产。

- 生物基聚酰胺:即生物基尼龙,以生物基戊二胺和各种二元酸为原料聚合开发。目前产能约10.3万吨,乌苏2万吨产能预计2023年底投产。

- 生物基戊二胺:作为生物基尼龙系列产品原料,目前产能为5万吨,主要内部使用。太原年产50万吨生物基戊二胺及90万吨生物基聚酰胺项目预计2024年底达到可使用状态。

- 配套产能:公司在建年产240万吨玉米深加工及年产500万吨生物发酵液项目,以及万吨级秸秆处理乳酸项目。

- 2023年上半年,生物法长链二元酸营收占比为91.17%,生物基聚酰胺营收占比为6.80%,其他业务占比2.04%。

- 技术驱动的稳健发展与市场表现

- 技术型管理团队与高研发投入:公司创始人刘修才先生拥有深厚的生化背景,公司董事会成员具备丰富的研发和产业化经验。公司高度重视研发,2022年研发费用率为7.69%(高于可比公司),研发人员占比18.89%。2022年新获得70个发明专利授权和6个实用新型专利授权。

- 财务业绩与市场表现:

- 2016-2019年营收和净利润复合增长率分别为19.84%和34.82%。

- 2020年受疫情影响,营收和归母净利润分别同比下滑21.9%和4.4%。

- 2021年营收21.97亿元,同比增长46.8%;归母净利润6.08亿元,同比增长32.8%。毛利率39.03%。

- 2022年营收24.41亿元,同比增长11.1%;归母净利润5.53亿元,同比下降9.0%。毛利率35.24%,净利率22.7%。

- 2023年上半年营收10.30亿元,同比下降20.05%;归母净利润2.42亿元,同比下降28.12%。第二季度营收环比增长1955万元,显示下游消费逐步恢复。

- 国内业务占比持续提升:公司国内业务营收占比从2016年的27.77%上升至2023年上半年的65.34%,国内客户培育效果显著。

合成生物学优势与长链二元酸市场分析

- 合成生物学:降本减排与产业替代潜力

- 核心理念与产业链:合成生物学基于工程化思想,通过DBTL(设计-构建-测试-学习)循环对生命体进行定向改造。产业链分为上游(工具层,如基因合成、编辑)、中游(平台层,如生物设计软件、高通量自动化实验设备)和下游(应用层,如医药、农业食品、化工能源)。

- 降本减排优势:在碳中和背景下,合成生物学替代传统石化产品具有广阔空间。OECD案例表明,生物合成可降低工业过程能耗15-80%,原料消耗35%-75%,减少空气污染50%-90%,水污染33%-80%。OECD预测至2030年,生物制造在生物经济中的贡献率将达39%。

- 市场规模与发展趋势:2021年全球合成生物学化学领域市场规模为18.22亿美元,同比增长30%。麦肯锡预测未来10-20年,合成生物学技术将每年对化工能源等领域的1600-2700亿美元市场产生直接经济影响。目前全球仅有PHA、PLA、长链二元酸、L-丙氨酸和法尼烯等少数生物基产品实现了工业化。

- 长链二元酸:市场主导地位与广阔应用

- 市场主导地位:长链二元酸是合成生物学的成功商业化产品之一。凯赛生物量产的生物法长链二元酸已成为全球主流合成方式,凭借性能和成本优势实现对化学法的替代,全球市占率约80%。

- 产品优势:生物法长链二元酸在纯度(~99.8%)、透光率(~99.5%)及热稳定性(~95.5%)等参数层面均优于化学法产品。

- 市场规模与需求:当前全球长链二元酸市场规模约18万吨(DC11-DC14约7万吨,DC10约11万吨)。预计2023-2028年期间全球需求复合增长率为7%,至2028年总需求达27万吨。

- 下游应用:聚酰胺是生物法长链二元酸的主要下游应用(2020年销售额占比69.2%),此外还可用于金属加工液(18.9%)、香料(11.4%)、热熔胶(8.6%)和粉末涂料(2.6%)等精细化工领域,以及长效降糖药等医药领域。

- 成本与毛利率:高技术壁垒带来高毛利率,2020-2022年长链二元酸毛利率分别为47.4%、42.3%和40.7%。2022年单吨毛利1.45万元。原材料烷烃价格受原油价格影响较大,但公司通过规模效应和工艺优化,单吨直接材料成本上升幅度小于原油价格涨幅。

- 产能与产销:公司产能稳健扩张,2020-2022年产能利用率分别为58.5%、79.3%和51.6%(2022年受DC10产能爬坡影响)。近三年产销率接近100%(98.3%、103.4%、99%)。

- 癸二酸(DC10):生物法突破与市场潜力

- 技术突破:凯赛生物率先突破生物法癸二酸技术,4万吨生产线于2022年9月底完成调试,产品已获得国内聚合应用客户认可并形成销售。这是癸二酸以化学法生产几十年来,首次实现生物法大规模产业化生产。

- 六大优势:生物法癸二酸相比传统蓖麻油化学法具有显著优势,包括:更优的产品品质(熔点高0.5℃,纯度高,杂质少,热稳定性好)、先进工艺带来的成本优势(1吨烷烃可生产1.5吨癸二酸,烷烃价格低于蓖麻油)、常温常压环境带来的低碳优势(碳排放量低22%)、使用较少的重污染物质(不使用重金属催化剂与致癌性原料)、国家政策鼓励以及原材料安全稳定供应(烷烃来源多元化)。

- 市场需求:全球癸二酸需求约11万吨,明显高于DC11-DC14(7万吨),预计2022-2025年期间复合增速为5.5%。在环保压力下,蓖麻油化学法产能逐渐向国内集中,但盈利能力较弱。生物法癸二酸有望加速替代传统化学法。

生物基聚酰胺:一体化布局与加速推广

- 戊二胺:全球首次量产与差异化竞争

- 糖路线尼龙的关键突破:凯赛生物首次实现糖路线尼龙PA5X系列上游原材料戊二胺的全球首次规模化量产(乌苏工厂年产能5万吨已投产)。戊二胺是重要的碳五平台化合物,也是PA5X系列尼龙的关键材料。

- 全产业链布局:公司围绕戊二胺布局全产业链,太原生产基地规划建设50万吨/年戊二胺、240万吨/年玉米深加工、500万吨/年生物发酵液及90万吨/年生物基聚酰胺产能,预计2024年底达到可使用状态,一体化程度高。

- 产品品牌与应用:公司PA5X产品形成了面向纺织用途的“泰纶®”(TERRYL®)和面向工程塑料的“ECOPENT®”两大品牌。

- “泰纶®”主要应用于服用长丝、短纤、工业丝和地毯丝等领域,具有吸湿性强、着色性强、阻燃性好、流动性强和绿色环保等优势。

- “ECOPENT®”品牌涵盖200℃到310℃熔点范围的多种产品,主要应用于汽车及轨道交通、电子电气、消费与工业品等领域,具备收缩率低、氧指数高、加工性好、高流动性以及绿色环保等特性。

- 产销情况:2021年和2022年,公司生物基聚酰胺产量分别为2.15万吨和2.02万吨,销量分别为1.42万吨和1.1万吨。产能利用率和产销率较低,主要受下游需求尚未完全打开影响。

- 生物基尼龙:低成本、高性能与碳减排优势

- 成本优势:公司生物基尼龙单价(2021年2.07万元/吨,2022年2.09万元/吨)显著低于杜邦生物基PA66(4.2万元/吨),具备经济性。

- 纺织纤维领域(泰纶®):

- 物理性能:PA56密度与PA6、PA66相当,远低于涤纶,质轻;柔软度接近羊绒;熔点接近PA66和涤纶,远高于PA6,可在140℃以下长期使用;强度接近PA66,高于PA6和涤纶;耐磨性达到棉花的数倍。PA56的纤维玻璃化温度(Tg值)介于45至55℃区间,低于PA66(60℃),使其在大温差中保持柔软。

- 染色性能:PA56纤维可用弱酸性染料、活性染料及极性较强的分散染料进行染色,染色位点增加,可染性提高,染色温度比PA66低,上色率高。

- 吸湿导湿性能:PA56标准回潮率大于5%,远高于涤纶(0.4%)以及PA66和PA6(4%-4.5%),提升穿着舒适度。

- 工艺能耗:尼龙56具备熔体直纺优势,能耗更低,可大幅降低成本。

- 市场空间:率捷咨询预测生物基尼龙对锦纶和涤纶的替代率将持续提升,预计全球2022-2025年纺服领域生物基尼龙纤维市场复合增速57.31%,2025年市场规模有望达到52.28亿元。

- 工程塑料领域(ECOPENT®):

- 性能潜力:通过复合、改性等工艺,PA5X系性能可与石化基工程塑料媲美。例如,PA56玻纤增强尼龙的拉伸强度、弯曲强度、耐油性能和长期热氧老化性能已达到PA66水平。

- 应用场景:公司持续发掘PA5X生物基尼龙在“以塑代钢、以塑代塑”等领域的应用场景,广泛应用于新能源、运输、建筑、RTP管材、风电叶片、医疗器械、汽车零配件等领域。

- 市场规模:2021年全球生物基尼龙塑料市场规模达2.45亿美元,预计2021-2027年期间复合增长率为14.49%,2027年或增长至5.53亿美元。

- 碳减排优势:经第三方检测,生物基聚酰胺相比传统化石法可减少近一半碳排放,符合碳中和政策导向。

- 招商局入股:加速市场推广与应用

- 战略合作:2023年6月26日,凯赛生物与央企招商局集团有限公司签署业务合作协议,招商局集团将通过上海曜勤间接持有公司股份,成为关联方。

- 采购目标:招商局集团承诺“1-8-20”采购目标,即2023、2024和2025年分别采购生物基聚酰胺树脂不低于1万吨、8万吨和20万吨。

- 合作意义:此次合作将充分利用凯赛生物的技术优势和招商局的资源禀赋,共同开发生物基材料在招商局应用场景的攻关团队,加速生物基聚酰胺材料大规模替代石化材料和金属材料,打造低碳乃至零碳产业的“灯塔型”项目。

财务预测及估值

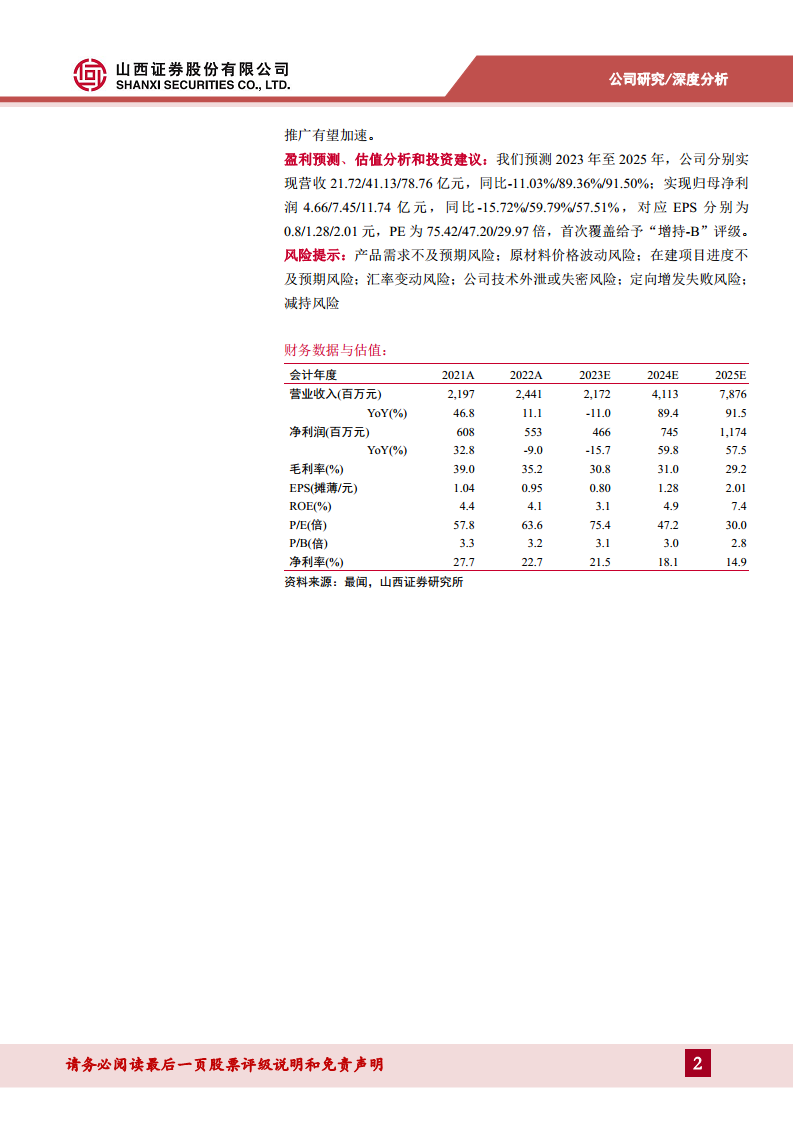

- 业绩预测:

- 预计2023年至2025年,公司营业收入分别为21.72/41.13/78.76亿元,同比增速分别为-11.03%/89.36%/91.50%。

- 预计归母净利润分别为4.66/7.45/11.74亿元,同比增速分别为-15.72%/59.79%/57.51%。

- 对应EPS分别为0.8/1.28/2.01元。

- 投资建议:首次覆盖给予“增持-B”评级。

风险提示

- 产品需求不及预期风险。

- 原材料价格大幅波动风险。

- 在建项目进度不及预期风险。

- 汇率变动风险。

- 公司技术外泄或失密风险。

- 定向增发失败风险。

- 减持风险。

总结

凯赛生物作为全球合成生物学领域的领军企业,在生物法长链二元酸市场已建立起稳固的全球主导地位,其产品凭借卓越的性能和成本优势,成功实现了对传统化学法的替代。展望未来,公司在生物基聚酰胺领域的创新突破,特别是戊二胺的全球首次规模化量产以及PA5X系列产品在纺织和工程塑料市场的广阔应用前景,预示着巨大的增长潜力。与央企招商局集团的战略合作及其明确的采购目标,将显著加速生物基尼龙的产业化进程和市场渗透,进一步巩固公司在生物基材料领域的领先地位。尽管面临产品需求、原材料价格波动和项目进度等风险,但凯赛生物凭借其核心技术优势、一体化产业链布局和战略合作,有望在“双碳”背景下实现业绩的爆发式增长,因此首次覆盖给予“增持-B”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用